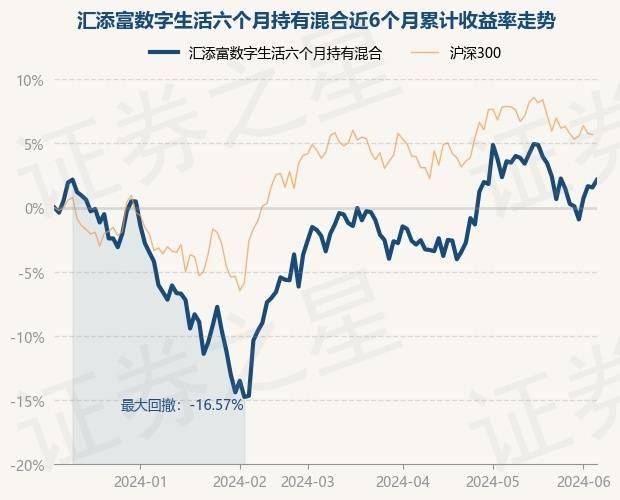

证券之星消息,6月6日,汇添富数字生活六个月持有混合最新单位净值为0.5997元,累计净值为0.5997元,较前一交易日上涨0.59%。历史数据显示该基金近1个月下跌2.6%,近3个月上涨4.46%,近6个月上涨2.16%,近1年下跌13.25%。该基金近6个月的累计收益率走势如下图:

汇添富数字生活六个月持有混合为混合型-偏股基金,根据最新一期基金季报显示,该基金资产配置:股票占净值比91.08%,无债券类资产,现金占净值比9.0%。基金十大重仓股如下:

该基金的基金经理为杨瑨,杨瑨于2020年11月18日起任职本基金基金经理,任职期间累计回报-40.38%。期间重仓股调仓次数共有36次,其中盈利次数为10次,胜率为27.78%。(重仓股调仓收益率按重仓股调入调出当季的季度均价估算而来)

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

混合型基金和指数型基金哪个收益好

混合基金是指可投资于股票、债券和货币市场等多种投向的基金,为主动型基金;指数基金市值投向某个指数,属于被动型基金。 两者的投资范围和策略不同。 需根据市场环境、具体投向、基金经理等多维度分析。

基金挣钱吗?怎么买呢?

你要去证券公司开户,然后,选择你想买的基金,拿钱出来吧,上市的就和股票一样操作,很多银行也有卖的,基金分开放式和封闭式,开放式的可以赎回,但手续费较高些 对于初次涉足基金的投资人来说,做足准备工作、有一个良好的开始十分重要。 首先可以通过基金公司网站和证券类报纸获取相关基金的招募说明书,也可以拨打基金公司客户服务电话进行咨询。 以开放式基金为例,一旦选择了投资某只基金,你可以到代销该基金的银行网点、证券公司营业部或者基金管理公司的直销中心申请开户,包括基金账户和资金账户。 同一只基金代销网点和直销网点对每个账户的最低金额要求不等,例如代销网点为5000元,而直销网点可能为10万元。 如果你只是一般的个人投资者,投资金额不大,到代销网点开户和申购是比较好的选择。 具体申购程序在招募说明书中会有详细的说明。 购买的细节可以与负责销售的客户经理进行充分地交流。 比较各种基金的风险收益情况。 一般股票基金的组合投资基本范围:股票资产25%-75%;债券资产55%-20%;现金资产20%-5%,债券基金的组合投资基本范围:股票资产≤35%;债券资产45-95%。 所以,通常股票基金的预期收益和风险比债券基金高。 投资者在购买开放式基金时,最好不要一次性大量买进基金,应该采取平均分期投资策略,常用的方法有“成本平均法”等。 所谓“成本平均法”,是指每隔相同的一段时间,就购买相同金额的基金。 比如,每月定额购买500元的基金,当基金价格低时可以多买一些份额,反之,基金价格高时,少买一些份额。 近两个月来先后有十多只基金相继发行。 面对如此众多的基金品种,投资者应如何选择基金呢? 基金不同风险不一 承受风险能力强的人宜购买股票型基金。 股票型基金一般是以投资深沪股市为主,此类基金如果遇到所持股票大幅上涨,基金的净值也会快速增加,比如招商股票基金、南方稳健成长基金,7月份基金净值的月增长率高达2.4%以上。 但如果持有的股票出现大幅下跌,基金净值也会快速缩水,基金净值几天时间就有可能跌去 3%。 所以,股票型基金比较适合具有固定收入、又喜欢激进型理财的中青年投资者。 承受风险中性的人宜购买平衡型基金或指数基金。 去年成立的富国动态平衡、易方达平稳增长,以及不久前刚刚发行完毕的国联安德盛稳健基金都属于平衡型基金。 与其他基金不同的是,平衡型基金的投资结构是股票和债券平衡持有,能确保投资始终在中低风险区间内运作,达到收益和风险平衡的投资目的。 另外,多数炒股的朋友都曾经历过“赚了指数赔了钱”的尴尬,但是,购买华安180指数、天同180指数等指数基金就能达到“指数涨了就赚钱”的目标,从而实现稳定的投资收益。 风险承受能力差的人宜购买债券型基金。 债券型基金主要投资对象是国债和信用等级AA以上的金融债、企业债、可转换公司债和国债回购,其预测收益虽然低于股票类基金和平衡型基金,但其收益相对二者更为稳妥。 比如,去年发行的南方宝元、华夏债券基金的净值增长率分别达3.81%、3.20%,账面盈利大大超过了同期银行储蓄。 精挑细选优中选优 莫为浮云遮望眼。 每个基金发行的时候一般都说“预测收益达×%”,但这种预测并非是承诺,不能简单地认为“谁预测的收益高我就选择谁”。 同时,基金的命名和收益也没有必然关系,哪怕它叫“一买暴富基金”或“一本万利基金”,但其基金管理公司业绩平平,一些子基金甚至毫无回报,这样的基金还是敬而远之为好。 相反,对于运作稳健、赎回压力小、回报率高的基金则应积极投资。 综合衡量购买成本。 开放式基金的申购和赎回费率较高,所以,同等情况下应选择申购费率较低的基金。 有的开放式基金有前端和后端两种收费方式供投资人自由选择,前端收费是指在申购时缴纳申购费用,后端收费是指在赎回时才缴纳,并且持有基金年限越长费率越低,直至为零。 所以,对于有长期投资意向的投资者,可以购买该类基金并选择后端收费,从而享受零费率,提高收益。 考虑其他服务举措。 基金之间的竞争已经白热化,有的基金公司有送保险的优惠,那同样条件下,应选择有优惠举措的基金。 活用“认购”、“申购” 目前,开放式基金主要是通过银行代理销售。 开放式基金发售前,各大媒体均会刊出发行公告,投资者可持本人有效身份证件到基金管理公司指定的销售网点填表购买。 除了这种“认购”方式以外,基金发行完毕后,采取“申购”的方式也可以购买开放式基金。 比方说,如果当初某某基金发行时您考虑短期内股市不太乐观或对该基金的理财能力持观望态度而未认购。 基金出封闭期以后,受股市走低的影响,该基金已经跌到了0.95元,这时你如果又发现其具有投资价值,便可以用申购的形式以0.95元的价格购买,这正是:“买得早不如买得巧。 ” 首先,根据自身的投资目标和收益风险偏好确定购买什么类型的基金。 如果你期望的回报比较高(例如年回报率为15%),而且风险承受能力也较强,则可以考虑购买股票型或者配置型基金。 如果你只是希望获得比银行存款高一些的收益,但不想过多承担风险,则债券基金、货币市场基金比较合适,保本基金也是不错的选择,但要记住,只有满足保本周期的条件才能享受本金或收益的保证。 在确定自己的投资目标后,对于已经运作了一段时间的基金挑选, 可以从五个方面来考察: 以往的回报如何? 以往的风险有多高? 基金投资于什么品种? 管理团队如何? 成本费用如何? 对于新发行的基金,没有业绩历史可以参照,不妨从以下几方面考虑:基金经理是否有基金管理的经验,基金公司旗下其他基金的业绩如何,基金的费用是多少。 具体关注某只基金的时候,可以通过基金公司网站和证券类报纸获取相关基金的招募说明书和其他有关材料,也可以拨打基金公司客户服务电话进行咨询。

基金的累积净值是如何计算出来的,它与单位净值是什么关系?

基金累计净值是指基金公司公布的最新净值与成立以来的分红业绩之和,体现了基金从成立以来所取得的累计收益(减去一元面值即是实际收益),可以比较直观和全面地反映基金在运作期间的历史表现,结合基金的运作时间,则可以更准确地体现基金的真实业绩水平。 基金份额累计净值=基金份额单位净值+基金成立后份额的累计分红金额。 举例,某基金曾经分红过一次,分红为每10份派10元。 如果今天公布的基金份额净值为1.02元,那么基金累计净值就是1.02+(10/10)=2.02元。