6月11日周二,美股三大指数小幅走低,早盘唯独纳指成功转涨。

美股盘初道指跌约422点或跌超1%,标普500大盘盘初跌约0.62%,虽然道指和标普500随后跌幅缩窄,但仍维持跌势,并未成功转涨;科技股居多的纳指盘初跌超84点或跌超0.49%,开盘一小时内成功转涨。

明星科技股多数下跌,仅苹果、Meta和奈飞维持涨势。

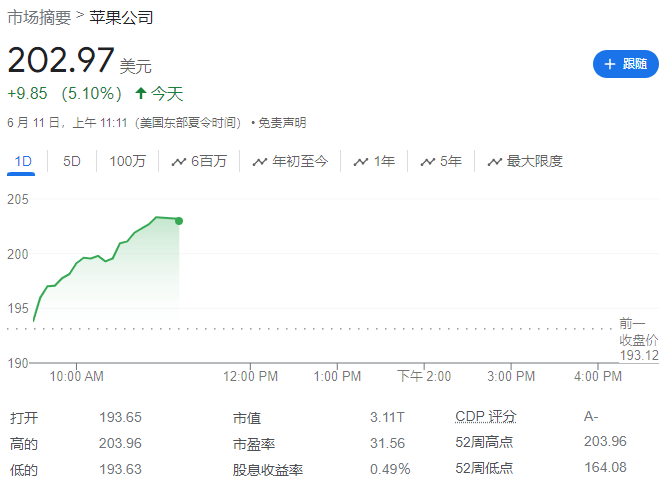

其中,苹果股价早盘最高涨幅超5.6%,刷新盘中历史高位至203.96美元,盘中市值超过3.1万亿美元,再次超越英伟达。分析指出,6月10日开始的苹果全球开发者大会(WWDC)上,苹果发布了“AI全家桶”,包括Wedbush Securities在内的华尔街公司认为,苹果的AI产品会刺激消费者升级iphone,DA Davison和美银等上调苹果目标价至230美元。Meta盘初跌超0.84%后又涨超0.54%。而特斯拉表现最差,盘中曾跌超3.45%,而微软曾跌超0.6%,谷歌A曾跌超0.56%,亚马逊曾跌超0.86%,奈飞多次短线转涨,曾跌超0.61%,后涨超0.36%。

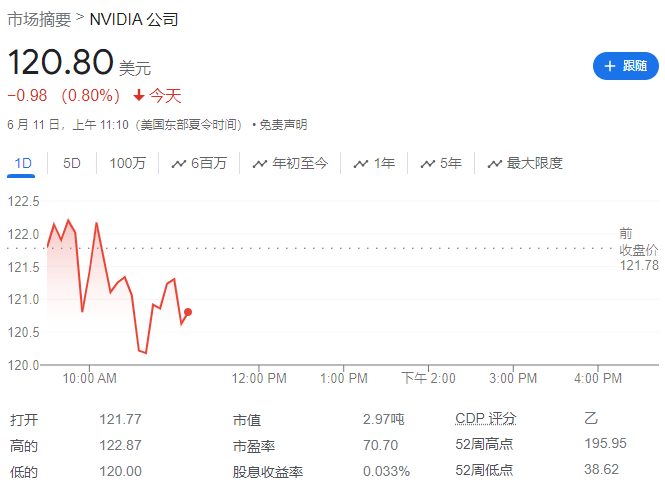

芯片股美股盘初普跌,早盘部分反弹。 费城半导体指数和半导体行业ETF SOXX早盘分别跌超1.4%和1.5%后,小幅回升。英伟达盘初转涨并涨超0.89%,开盘半小时后转跌,并跌超1.4%,市值跌破3万亿美元,落后于苹果,英伟达两倍做多ETF曾跌超2.8%。

AI概念股涨跌不一,热门中概股普跌且中概股指曾跌超1.3%,造车新势力普遍大跌,蔚来曾跌超6.5%。

散户抱团股未延续两日连跌,盘中转涨。游戏驿站跌超8.1%后涨超5.6%, AMC院线曾涨超7%。

以下为北京时间21:50发布内容

6月11日周二,美股盘初,纳指跌0.15%,标普500指数跌0.27%,道指跌0.56%。

主要行业ETF普跌,公用事业ETF、银行业ETF、区域银行ETF跌超1%。个股方面,摩根大通跌2.52%,美国运通跌2.28%,Salesforce跌2.2%,Travelers Companies Inc.跌超2%,波音、IBM、高盛、卡特彼勒、安进、雪佛龙、3M、耐克也至多跌约2%。

苹果盘初涨幅扩大至2.1%,苹果全球开发者大会(WWDC)揭晓AI系统、电脑等设备系统全线更新,iPhone将接入ChatGPT。

特斯拉美股股价跌至四周低点,现跌2.62%。

礼来冲高回落跌1.16%,此前一度涨1.50%,FDA委员会全票批准礼来治疗阿尔兹海默新药。

热门中概股多数下跌,极氪跌0.89%,此前一度涨超3%,一季度实现营收147.37亿元,较去年同期增长71%。阿里巴巴跌0.77%、拼多多跌0.34%、蔚来跌1.48%、小鹏汽车跌1.83%。

市场正在为美联储利率会议做准备,最新利率决议和公布经济预期摘要将于北京时间周四凌晨(美东时间周三下午)公布。尽管美联储维持利率不变基本板上钉钉,但投资者关注的利率点阵图,这将揭晓美联储今年剩余时间的降息次数。

Horizon Investments投资组合管理主管Zachary Hill表示:“周中有两件大事要发生,周三上午的(5月)CPI数据和下午的美联储会议,我们只是在等待时机。”

欧股跌幅扩大

6月11日周二,欧股高开低走,盘中跌幅扩大,德国DAX30指数跌0.75%,法国CAC40指数跌1.25%,英国富时100指数跌1.26%,欧洲斯托克50指数跌1.05%。

法国国债盘中创2020年以来最大两日跌幅

周二,法国国债一度大跌,推动收益率创下疫情以来最大两日涨幅。据媒体报道,自从法国总统马克龙决定举行临时大选后,一些传言甚嚣尘上,部分市场人士猜测马克龙将准备宣布辞职,但这一猜测很快被另一位消息人士否认。该人士补充说,周三马克龙将召开新闻发布会,阐述他的竞选活动。

法国10年期国债收益率一度上涨10个基点,至3.33%。法国国债大跌后,法国和德国10年期国债利差一度扩大至66个基点,按收盘价计,创2020年3月以来最高。意大利与德国10年期国债利差扩大11个基点,至151个基点。

截至发稿,法国国债跌幅收窄,法国10年期国债收益率仅上涨0.03%。

隔夜外盘:美股三大指数涨跌不一标普连续第五日下跌热门中概股多数收跌

从本周初开始的市场调整似乎在周三进入僵持状态,美股三大指数全天在相对较窄的区间内波动。截至收盘,标普500指数跌0.19%,报3933.92点;纳斯达克指数跌0.51%,报.55点;道琼斯指数微涨1.58点,报.92点。

虽然股指的跌幅没那么显著,但国际原油期货本周连续三天大跌足以说明市场对经济衰退的剧烈担忧,而美国两年/十年期国债日益剧烈的倒挂,无疑就是最好的佐证,目前这项关键经济指标正处于近四十年极值的状态。

研究机构DataTrek创始人NicholasColas表示,这项关键指标正处于一个非常极端的状态,很显然吓坏了股票投资者。上一回我们看到这种情况正处于“沃尔克衰退”刚开始的时候,而且美联储已经开始降息,但目前的美联储仍在谈论继续加息并维持限制性政策的状态。市场判断接下来很快会出现另一次人为的经济萎缩——“鲍威尔衰退”。

知名科创投资人凯瑟琳·伍德也适时出来补刀,强调美联储正犯下严重政策错误,通缩是比通胀更为严重的风险。

富国银行分析师AzharIqbal也在周三表示,一系列经济指标都指向即将发生的经济衰退,在过去数个商业周期中,标普500指数平均在经济衰退开始前四个月见顶。

热门股表现

标普500指数的11个板块周三继续维持多数下跌的状态。通讯服务、信息技术板块表现最差,健康保健、必选消费和房地产板块收盘维持上涨。

大型科技股继续走弱,其中苹果跌1.38%,微软跌0.31%,谷歌跌2.10%,亚马逊涨0.24%,特斯拉跌3.21%,Meta跌0.17%。

近来表现强势的中概股也在周三出现调整,纳斯达克中国金龙指数收跌2.83%。

热门中概股也多数下跌,其中腾讯ADR跌1.61%、阿里巴巴跌3.41%、京东跌3.15%、哔哩哔哩涨5.64%、网易涨0.28%、网络跌2.34%。

公司消息

【苹果公司推出多项数据保护新功能连公司自己都无法破解】

苹果公司周三宣布将推出三项用户数据保护功能,包括联系人认证、支持AppleID设置物理安全锁,以及为iCloud备份数据提供端到端的加密功能,保证即便在苹果公司自身被黑客攻击的情况下,用户的大部分数据仍能保证安全。苹果软件工程高级副总裁克雷格·费德里吉表示,这项功能将从周三开始开放测试,并在2023年推向全球用户。

【加密货币交易所Coinbase预计2022年营收将至少腰斩】

加密货币交易所Coinbase首席执行官布莱恩·阿姆斯特朗周三接受媒体采访时表示,2021年公司的营收和EBITDA分别为70亿和40亿美元,随着今年市场环境剧烈恶化,2022年的这些财务数据可能只有一半或者更少一些。

目前分析师平均预期Coinbase的2022年营收为32亿美元,较2021年下降近6成。截至周三收盘,年初至今Coinbase股价累计下跌达83%。

【市场传闻:马斯克提拔特斯拉中国区总裁担任全球CEO】

据国内媒体品玩周三援引知情人士报道,马斯克已经选择任命朱晓彤担任特斯拉全球CEO。公开资料显示,朱晓彤于2014年4月加入特斯拉汽车公司,担任特斯拉中国超级充电站项目总监。2014年12月,特斯拉全球副总裁兼中国区总裁吴碧_离职,超级充电站项目总监朱晓彤接任其职。

在11月有关马斯克薪酬的庭审中,特斯拉董事詹姆斯·默多克曾作证表示,过去几个月里马斯克已经找到领导特斯拉的继任者,但并未透露具体的人选。对于这一消息,截至发稿特斯拉和马斯克本人均未作出回应。

【激进投资机构呼吁撤换贝莱德CEO拉里·芬克】

当地时间周三,激进投资机构BluebellCapital告诉媒体,公司认为贝莱德未能履行在ESG问题上的承诺,并呼吁撤换首席执行官拉里·芬克。Bluebell合伙人兼联合创始人GiuseppeBivona表示,贝莱德曾于2020年对客户作出退出投资动力煤的承诺,“当煤炭价格约为76美元/吨时,贝莱德开始讨论撤资;而现在煤价升至380美元,他们就不提环境责任了。”

对此,贝莱德方面最新回应称,Bluebell的建议不符合公司客户的最佳经济利益。

以下为全球市场重要资讯汇总:

隔夜要闻一场有关通胀的荒诞对抗正在欧洲央行内部上演

欧盟公布第九轮制裁措施:官宣将禁止在俄矿业进行新投资

加拿大央行如预期升息50基点并暗示本轮紧缩周期即将结束

俄罗斯粮食出口恢复正常!12月小麦出口将接近历史最高水平

煤炭禁令效果不佳?欧盟放宽运输限制后俄罗斯煤炭出口明显回升

未雨绸缪!欧盟领导人已经开始为下一个冬天取暖做准备了

外盘纵览美股三大指数以下跌为主热门中概股普跌

欧股主要指数集体下跌

周三热门中概股多数下跌途牛涨超20%旅游市场复苏趋势明显

特斯拉市值一夜蒸发716.37亿美元约合人民币5239亿元

相信对于汽车品牌比较了解的朋友都比较熟悉特斯拉这个品牌了,特斯拉总是会因为一些车祸登上热搜,相信大家对于特斯拉上热搜这件事已经见怪不怪了,但是这一次不一样,这次是特斯拉市值一夜蒸发716.37亿美元而登上了热搜,一起来看看是怎么回事。

特斯拉市值一夜蒸发716.37亿美元

北京时间10月20日消息,隔夜美股三大指数集体走低,截至收盘,道指跌250.91点,跌幅为0.75%,报.17点;纳指跌128.13点,跌幅为0.96%,报.18点;标普500指数跌36.60点,跌幅为0.85%,报4278.00点。

热门科技股大多下跌,亚马逊涨0.21%,微软涨0.37%,Meta跌1.31%,谷歌A跌0.15%,英伟达跌0.23%,苹果跌0.22%。

特斯拉第三财季业绩不及预期,日内,大摩将特斯拉目标价从每股400美元下调至380美元,股价收盘跌9.3%,报220.11美元/股,市值一夜蒸发716.37亿美元,约合人民币5239亿元。

奈飞大涨逾16%,此前公布的第三财季流媒体付费用户净增加876万,高于分析师预期增加620万;分析师预计,用户将在未来几年会看到更高的订阅价格。

热门科技股大多下跌

热门中概股普跌,纳斯达克中国金龙指数跌2.11%。网络、富途控股跌近6%,京东跌超3%,蔚来、微博、唯品会跌超2%,满帮、阿里巴巴、爱奇艺、腾讯音乐、哔哩哔哩、网易、理想汽车、小鹏汽车、拼多多跌超1%。

欧股主要股指收盘普跌,连续第三个交易日下滑,德国DAX指数跌0.33%,英国富时100指数跌1.17%,法国CAC40指数跌0.64%,欧洲斯托克50指数跌0.38%。

WTI11月原油期货收涨1.05美元,涨幅1.19%,报89.37美元/桶。布伦特12月原油期货收涨0.88美元,涨幅0.96%,报92.38美元/桶。

美股三大指数情况

【美股】截至收盘,道指涨27.16点,涨幅为0.08%,报.67点;纳指跌74.89点,跌幅为0.58%,报.91点;标普500指数跌2.97点,跌幅为0.07%,报4207.27点。 能源股多数走高:挪威国家石油公司()涨3.56%,英国石油()涨3.22%,埃克森美孚()涨2.89%,埃尼石油()涨2.51%,壳牌()涨2.47%,道达尔()涨2.46%,雪佛龙()涨2.44%。 明星科技股普跌:特斯拉()跌2.62%,亚马逊()跌1.44%,英伟达()跌0.86%,微软()跌0.74%,苹果()跌0.44%。 热门中概股总体继续上涨且跑赢大盘:满帮()涨8.34%,小鹏汽车()涨7.47%,拼多多()涨4.99%,BOSS直聘()涨4.69%,蔚来()、理想汽车()均涨近4%,阿里巴巴()涨2.64%,京东()涨2.59%。 【欧股】德国DAX30指数跌0.05%,英国富时100指数跌0.55%,法国CAC40指数涨0.33%,欧洲斯托克50指数涨0.21%。 【外汇】美元微跌。 衡量美元兑六种主要货币(欧元、瑞士法郎、日元、加拿大元、英镑和瑞典克朗)的一篮子美元指数(DXY)跌0.08%,报105.11;日内最深跌超0.5%,在欧股盘前就跌破105.00关口后,美国7月PPI公布后再度盘中跌破104.70,刷新日低时逼近周三盘中所创的6月29日以来低位,后逐步抹平跌幅。 【加密货币】比特币涨1.47%,报.90美元/枚,日内一度上逼2.49万美元,创6月13日以来盘中新高。 以太坊涨2.87%,报1890.32美元/枚。 【黄金】纽约黄金期货本周以来首次收跌,COMEX 12月黄金期货收跌0.36%,报1807.20美元/盎司,跌落截至周三连续两日所创的6月29日以来收盘高位,但连续四日收于1800美元上方。 【原油】油价创逾一周新高。 WTI 9月原油期货收涨2.62%,报94.34美元/桶;布伦特10月原油期货收涨2.26%,报99.60美元/桶。 布油和美油均自7月29日以来首次收涨逾2%、均连续两日创8月2日以来新高。 【基础金属】伦敦基本金属普涨。 LME期铜收涨88美元,报8173美元/吨,涨两日,继续刷新6月末以来高位。 LME期铝收涨31美元,报2520美元/吨。 LME期锌收涨78美元,报3686美元/吨。 LME期铅收涨26美元,报2199美元/吨。 LME期镍收涨1169美元,报美元/吨。 LME期锡收涨844美元,报美元/吨。 【宏观消息】美国通胀放缓再添新证! PPI 2年多来首现环比下滑。 美国劳工局周四公布的最新数据显示,美国7月份生产者价格指数(PPI)出现两年多以来首次环比下降,主要原因是能源价格暴跌减缓了通胀步伐,并代表美国通胀压力出现适度的缓和。 数据显示,美国7月生产者价格指数较6月下降0.5%,这是自2020年4月新冠疫情以来首次出现环比下降,经济学家普遍预计为环比增长0.2%。 同比数据方面,美国7月PPI同比上涨9.8%远低于10.4%这一市场预期,为2021年10月以来的最低水平。 相比之下,6月份的增幅为11.2%,3月份的增幅曾达到创纪录的11.6%。 7月PPI公布后,投资者对美联储9月超激进加息的预期继续降温。 但也有分析认为,美联储在改变观点之前,还需要几个月的数据来确认通胀正在放缓;目前仍应保持谨慎,美国经济的前景还不明朗,美联储可能继续积极加息以压制通胀。 美国初请失业金人数连续第二周上升,接近去年11月以来高位。 美国劳工部周四公布的数据显示,美国截至8月6日当周初请失业金人数为26.2万人,前值为26万人,市场预期为26.3万人。 这表明劳动力市场继续放缓。 机构对此评论道,初请失业金人数一直在上升,主要是因为越来越多的公司、尤其是科技行业的公司,因经济不确定性而宣布裁员并冻结招聘,随着美联储加息,对劳动力的需求可能会下降。 但到目前为止,在劳动力普遍短缺的情况下,雇主基本上都在努力保住现有的员工。 美债收益率回升,2/10年期收益率倒挂减轻。 美国通胀压力缓和令避险需求下降,美债收益率有所回升。 美国7月PPI公布后,基准10年期美债收益率在美股盘前曾下破2.74%刷新日低,后很快回升,日内升约12个基点,较周三所创的一周低位回升近23个基点,到美股收盘时约为2.89%,日内升11个基点。 对利率前景更敏感的2年期美债收益率在PPI公布后下破3.14%,后持续回升,美股收盘时处于3.22%上方,日内升约1个基点。 重要衰退预警指标——2/10年期美债收益率倒挂幅度收窄有所收窄到不足-40个基点,暂别2000年来高位。 欧元区Q4通胀率或再创新高,未来两季度或将陷入轻微衰退。 彭博经济(Bloomberg Economics)最新分析报告指出,今年冬天,随着通胀率达到顶峰,欧元区可能将迎来轻微经济衰退。 但分析同时称,如果消费者们能够在能源危机最严重时刻得到保护,欧元区或许能够摆脱轻微经济衰退。 分析指出,如果欧元区国家政府为家庭和企业提供强力支持,以及明年天然气价格下降,预计欧元区第四季度产出值将萎缩0.3%,下一季度将萎缩0.2%,2022年全年GDP增速将放缓至3.3%。 此外,经济学家们还预计经济增长很可能将在明年第二季度恢复,与此同时,预计2022年最后三个月欧元区的通胀率将攀升至同比增9.5%(高于9.0%这一Q3预期水平),高于6月份的预期。 欧佩克:全球石油将过剩,再度下调需求增长预期。 欧佩克公布的月度原油市场报告显示,2022年全球经济增长预测为3.1%(此前预测为3.5%),2023年全球经济增长预测为3.1%(此前预测为3.2%)。 此外,2022年全球原油需求增速预测为310万桶/日(此前为336万桶/日),2023年全球原油需求增速将进一步放缓至270万桶/日(此前为270万桶/日)。 据了解,这是欧佩克自今年4月以来第三次下调其对2022年全球石油需求增长的预测,理由是俄乌冲突升级、高通胀和持续控制新冠疫情的努力造成的经济影响。 此外,欧佩克还认为全球石油市场本季度将出现过剩。 该组织称石油使用量已从疫情最严重的时期反弹,即使油价创下历史新高,今年的使用量也将超过2019年的水平。 然而,高油价和疫情反复已经侵蚀了2022年的增长预期。 欧佩克的观点与国际能源署(IEA)的观点形成了鲜明对比。 国际能源署在周四早些时候上调了2022年的需求预期,理由是炎热的夏季气温和飙升的天然气价格促进了发电企业使用石油,增加了石油的需求。 美国猴痘确诊病例数超万例,单日增幅首次超过千例。 美国疾病控制和预防中心10日发布的最新数据显示,美国猴痘确诊病例数已达例。 美国猴痘病例数为全球最多,政府应对不力招致多方批评。 美疾控中心数据显示,10日当天全美报告新增猴痘确诊病例1391例,这是美国自5月报告首例猴痘病例以来,首次单日新增病例数过千。 【个股消息】Rivian()Q2营收超预期,下调全年业绩指引。 周四美股盘后,Rivian公布了第二季度业绩。 财报显示,公司营收为3.64亿美元,高于市场预期的3.375亿美元;调整后每股亏损为1.62美元,略好于市场预期的亏损1.63美元。 在二季度内,Rivian生产了4401台电动车,交付了4467台车;该公司表示,二季度的生产和交付都在公司预期之内。 Rivian表示,供应链瓶颈依然在制约着汽车的生产,但预计三季度会有所缓解。 关于全年业绩指引,Rivian表示,该公司仍预计在2022全年生产约2.5万辆汽车,与此前绩指引一致;但该公司也表示,目前预计其在收入、税项、折旧和摊销前的全年调整后亏损为54亿美元,高于此前预计的亏损47.5亿美元的指引。 截至发稿,Rivian周四美股盘后跌1.75%。 受经济冲击微小,苹果()预计2022年iPhone销售仍强劲。 据知情人士透露,尽管智能手机市场的预测不断恶化,但苹果仍要求组装商生产9000万部最新iPhone,数量与去年持平;苹果期待富有消费者和竞争的减少帮助抵消全球电子市场的低迷。 其中一位知情人士表示,苹果仍预计2022年总共生产大约2.2亿部iPhone,与去年的水平大致相当。 一般而言,苹果公司的预测并不对外透露,但上述数字表明其有信心顶住消费者在智能手机和其他设备方面的支出下滑。 数据显示,全球手机市场在第二季度下滑9%,IDC预测预计2022年全年将萎缩3.5%。 Zantac诉讼案愈演愈烈,赛诺菲()葛兰素史克()等市值蒸发约400亿美元。 自周二美股收盘以来,由于人们对围绕召回胃灼热治疗药物Zantac的诉讼越来越担忧,这些公司市值总计蒸发约400亿美元。 周四收盘,赛诺菲跌3.94%,葛兰素史克跌6.71%。 Zantac是一种曾经很受欢迎的抗酸剂,但在美国引发了一系列人身伤害诉讼,指控它会导致癌症。 赛诺菲、葛兰素史克和Boehringer-Ingelheim,以及一些仿制药生产商被指控未能正确警告用户这种非处方药的健康风险。 新冠疫苗订单减少,Valneva()下调全年营收预期。 法国疫苗制造商Valneva周四下调了其全年营收预期,原因是公司旗下新冠疫苗的订单减少。 Valneva预计2022年全年营收为3.4亿欧元至3.6亿欧元,而此前预期为4.3亿欧元至5.9亿欧元。 据悉,7月下旬,欧盟决定将与Valneva的新冠疫苗订单从最初的6000万支减少到125万支。 【大行评级】Guggenheim:Disney+用户增长超预期,上调迪士尼()评级至“买入”。 KeyBanc:第一太阳能()受益于税收政策,上调评级至“增持”。 大西洋证券:Shopify()仍在增长,上调评级至“增持”。 花旗:劳氏()Q2业绩或不及预期,降评级至“中性”。