行情

截至周五收盘,上证指数收3032.63点,全周收跌0.53%。本周涨幅前五的板块为通信、综合金融、计算机、电子、传媒,涨幅分别为5.04%、4.28%、4.16%、3.92%、3.44%;跌幅前五板块分别为食品饮料、电力设备及新能源、有色、农林牧渔、交运,跌幅分别为3.82%、2.27%、2.15%、2.13%、1.93%。

热点

2024年端午节假期出游数据公布: 据文化和旅游部数据中心测算,全国国内旅游出游合计1.1亿人次,同比增长6.3%;国内游客出游总花费403.5亿元,同比增长8.1%。

欧盟拟对中国产电动汽车加征临时关税: 其中,对比亚迪、吉利汽车和上汽集团将分别加征17.4%、20%和38.1%的关税;对其它制造商将征收21%的关税;进口自国内的特斯拉汽车可能适用单独的税率。

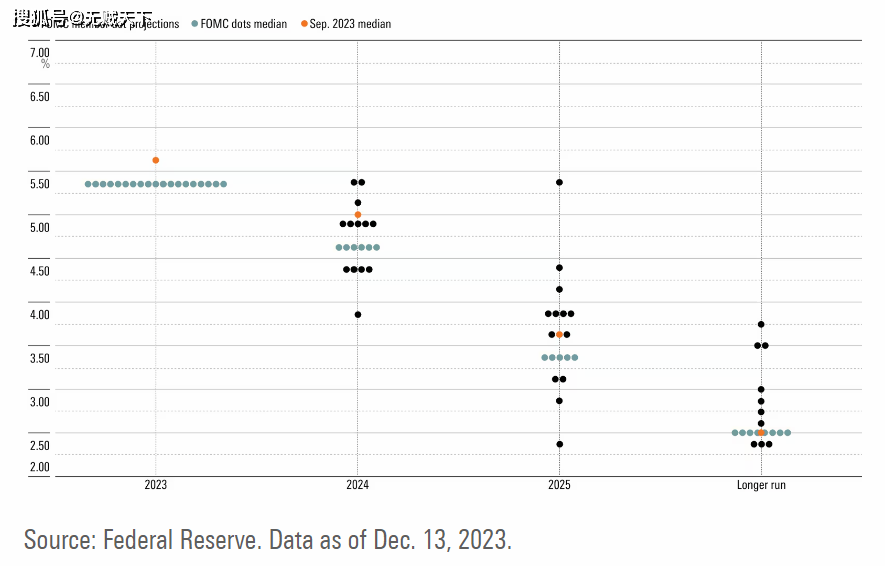

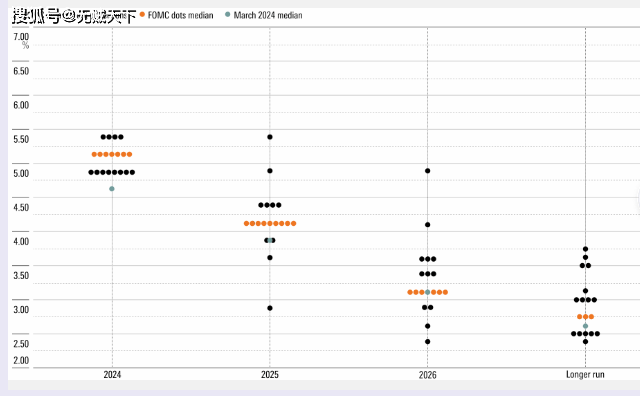

美联储利率政策按兵不动: 美联储在货币政策委员会FOMC会后宣布,联邦基金利率的目标区间依然为5.25%到5.50%,符合市场预期。自去年7月加息后,联储的这一政策利率一直保持在二十余年来高位。但联储更新的点阵图显示,美联储官员大幅下调了对今年降息次数的预期,从上次点阵图显示的三次降至一次,并未如最近数据激发的市场预期那样降息两次。

摩根大通的观点

美国经济增长数据开始趋冷。美国经济意外指数自5月初以来一直处于负值区域。该指数衡量的是经济数据是高于还是低于市场预期。事实上,上周公布的5月份ISM制造业PMI低于预期,新订单处于2023年6月以来的最低水平。ADP民间就业数据也低于市场预期,4月非农就业数据下修。从4月份的个人消费支出报告来看,实际个人消费支出下降了0.1%,而3月份则增长了0.4%。亚特兰大联邦储备银行(Atlanta Fed)对美国24年第二季度GDP年化增长率的GDPNow预测已从5月初的4.2%降至最新估计的2.6%。经济增长放缓令人担忧吗?有人可能会担心对盈利增长的负面影响,但这也为美联储(fed)降息创造了空间,让我们更接近软着陆的说法。鉴于迄今为止数据疲软的速度和程度,后一种影响可能会超过对收益的担忧。事实上,市场预计到9月降息的可能性为70%,而一周前的5月30日为50%。我们仍然预计美联储将在2024年降息1-2次,最早可能是在9月。

晨星专栏观点:

美联储现在呼吁在2024年只降息一次。但他们的预测可能过于谨慎,我们认为今年将有两次或更多的降息。

正如市场普遍预期的那样,美联储在6月份的会议上将联邦基金利率维持在5.25%-5.50%的目标区间不变。今年年初,市场预计到此时降息将全面展开。然而,由于2024年初通胀意外上升,削减计划被推迟了。

更有新闻价值的是联邦公开市场委员会(fomc)最新的经济预测,上一次更新是在3月份的会议上。美联储目前预计2024年12月联邦基金利率将降至5.1%,这意味着将在当前水平上再下调0.25%。相比之下,3月份美联储将利率下调至4.6%,这意味着三次降息。

“Schannep衰退指标”通常在衰退开始后六周内触发

“衰退正在进行中”,我们只是在等待美国国家经济研究局(National Bureau of Economic Research)的证实,该机构是判断衰退何时开始的半官方仲裁者。几天前从TheDowTheory.com投资通讯前编辑杰克•施纳普那里得到的自信预测。他的观点基于他在2000年创建的一个指标,这个指标被称为“Schannep衰退指标”(SRI),与美国失业率的趋势相对应。SRI与美联储前经济学家克劳迪娅•萨姆(Claudia Sahm)于2019年提出的所谓“萨姆规则”(Sahm Rule)有相似之处。然而,两者有两个主要区别:首先,在三个月移动平均指数上升至少0.5个百分点之前,“萨姆规则”不会触发,而SRI则为0.4个百分点。其次,“萨姆规则”将最近3个月的平均值与过去12个月的低点进行比较,而SRI则将其与最近的周期性低点进行比较——这可能是过去12个月以上的低点。“萨姆规则”并未表明经济衰退即将来临或正在进行。不过,如果美国的经济衰退还没有到来,那也近在咫尺了。

众所周知,经济衰退很难预测,为什么我们甚至需要一个指标来预测美国国家经济研究局(National Bureau of Economic Research)何时会宣布经济衰退已经开始。为什么不直接依靠NBER来告诉我们呢?答案是,NBER通常要花好几个月,有时甚至一年多的时间来确定经济衰退何时开始。有时,在NBER证实衰退开始的时候,衰退已经结束了——例如1990-1991年和2001年的衰退。

一个更接近真实时间、准确预示衰退的指标显然是有价值的。布莱报告称,“从衰退开始到(Schannep衰退指标)信号的平均滞后时间为1.58个月。”

伴随全球金融危机而来的经济衰退就是一个很好的例证,NBER随后宣布这场危机始于2007年12月。SRI是在2008年2月初,随着2008年1月失业率的发布而触发的——在经济衰退两个月后,比NBER公布的2008年12月失业率早了将近一年。

而可能影响全球证券市场的最重要的因素并不一定是美国大选,而是日益紧张的地缘政治态势,除了俄乌,当然是中东。当人们对加沙地带人道主义危机的担忧日益加剧时,另一股潜在的警报正在华盛顿和其他西方国家的首都滋长一场涉及地区超级大国伊朗或其代理人的战争日益临近。最近伊朗领导人在X上表示,以色列“越过了红线,这可能会迫使所有人采取行动”。

总结:假设美国和中国证券市场能够形成具备相关系数的“负相关或跷跷板”,那么幅度大概率也是匹配的,到那时,资金可能一定程度上回流亚洲,当然可能惠及中国A股市场,日本股市和印度市场,而特朗普要面对的仅仅是经济衰退可能是较好的情景之一,最坏的情景可能是伴随金融危机。没人愿意幸灾乐祸,在如此经济联系的地球和人类,一荣俱荣一损俱损。

(完)

个股多数走弱周四A股市场形势如何?

个股多数走弱,周四A股市场小幅下跌。 上证指数收于2199.31点,跌0.86%;深圳成指收于8772.58点,跌1.56%。 两市A股446只股票上涨,1900只股票下跌来源:贝尔金融股评分析

股市行情?

不以乐观

"从大级别波浪看a股何时重回6000之巅 作者

前两周周周评说了由于出现3327、3399两个低点后形成双底,指数重新站上除年线外的所有均线,2850以来的上升趋势在形态上有了变化,这时候就可以用2850、3021再加上3327、3399连线,形成更大级别的上升趋势,而目前的指数是在这根新的上升趋势线上方的。 前两周周评也分析了,如果向上走,创出新高,那就是依然是在一浪上升途中,二浪并未开始。 上周大盘是向上创出了2850以来的反弹新高,那么只要指数不跌破2850、3021、3327、3399连线形成的上升趋势线(目前在60天线下方基本与60天线平行),大盘就依然是在2850以来的向上趋势中。 但是本周大盘开始向下运行,指数也跌到这根上升通道的下轨附近,二浪调整终究是要来的。 一旦调整浪形成,至少还会有300点以上的空间。 长期趋势 长期趋势之前说过,5178并不是三浪结束,只是三浪一结束,5178-2850只是三浪二。 二浪调整结束就是三浪三主升,行情还远远没有完那。