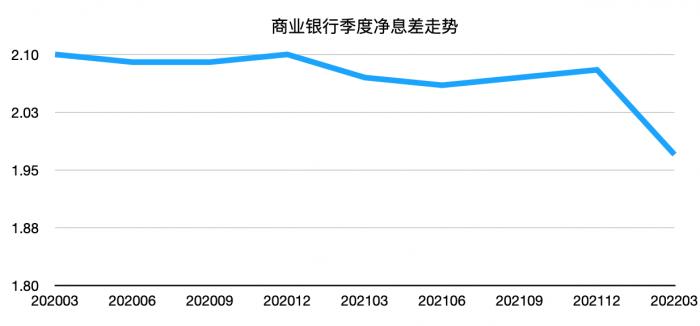

银行系统的净息差正在收敛。

5月31日,国家金融监管总局发布了2024年一季度银行业保险业主要监管指标数据,其中一个指标尤为令人关注,那就是继去年四季度末商业银行净息差首次低于1.7%后,今年一季度该指标降至1.54%。

去年8月17日央行发布专栏《合理看待我国商业银行利润水平》首次指出,维持合理净息差有助于商业银行进行资本补充、保证融资能力进而维持宏观经济稳定,并明确商业银行净息差应满足不低于1.80%的标准要求。显然,当前银行净息差已是自2023年一季度以来,连续五个季度低于1.8%。

在经济面临需求收缩、供给冲击和预期转弱三重压力的当下,商业银行净息差不低于1.8%,其实是相对保守的一种标准核定。这是因为,当前经济增长虽有所企稳,但尚不稳固,新增有效投资相对稀缺,导致商业银行对风险资产的定价上不去的同时,存量资产的风险敞口越发不稳定。

这警示存量风险资产风险敞口存在扩展压力,尤其是风险资产面临极端情况的概率在提高,容易导致商业银行1.8%的净息差难以真正自如应对可能出现的风险暴露。

基于防范系统风险的立场,当前需未雨绸缪地考虑商业银行体系的风险可承载能力,制定有效的风险缓释策略,从而确定商业银行净息差的最小冗余度。在政府、企业和居民三部门,都表现出典型的风险厌恶的真实偏好下,此时准确核定商业银行净息差的最小冗余度,有助于使商业银行的风险可承载能力更具实战性。

同时,尽管一季度末商业银行资本充足率为15.43%,一级资本充足率为12.35%,核心一级资本充足率为10.77%,但要警惕风险资产敞口风险的蜕变风险,因为一旦存量资产基于五级分类的风险矩阵发生显著位移,将迅速放大银行系统的加权风险资产,进而直接损耗商业银行的资本金。

当然,商业银行净息差收窄的原因是复杂的。首先是有效需求不足,投资边际收益率递减,人们倾向于风险厌恶,导致经济出现缩表诉求,导致资产荒,影响商业银行增量拓展。

其次是商业银行中间业务收入占比较低,强化了商业银行的周期性风险。2022年,我国上市银行整体手续费及佣金净收入占营业收入的比重仅为14%。

要有效舒缓和管控净息差收窄下的风险敞口问题,商业银行加强内部管理精细度、提高经济资本使用效率、寻求差异化竞争,进一步探索“商行+投行”的混业经营等,都是常规菜单。我们认为基于现实逻辑和运行机制,关键和核心还是要让商业银行基于市场逻辑去进行风险定价和风险资产配置,根除收益与风险错配的体制和机制等,才是有效提升金融系统风险可承载能力的根本。

同时,还需推动银行存量资产的可交易和变现性,即尽快推出大额信贷资产转让市场建设,推动存量信贷资产的市场交易,因为风险需要通过市场交易和配置,才能整体提高金融体系的风险可承载能力;另外推动信贷资产证券化建设,降低信贷资产交易的成本、提高信贷资产交易便利性,从而拓宽信贷资产的交易范围,这是因为市场越深越厚,风险管控能力和风险可承载能力就越强大。

桃花流水窅然去,别有天地非人间。当前银行净息差收窄所袒露的风险敞口应当引起足够的重视,这需寻找积极的应对之策,那就是在金融支持实体以金融系统提升风险可承载能力的前提下,还要拓宽商业银行的展业自由度,及存量风险资产的可交易空间。正所谓流水不腐,市场交易本质是市场对风险的吸收和消化,市场的自由度决定着市场的风险可承载能力和风险管控能力。

在论文中还有哪些问题没搞清楚商业银行不良资产

注:(1)当期核销额度=贷款减值准备期初余额+当期减值损失-贷款减值准备期末余额(数据测算忽略汇率变动、收回以前年度核销、当期转回等因素影响)(2)包括16家主要上市银行2017年可谓金融风险监管年。 监管层及相关部门多次提及“金融风险”问题。 银监会也出台了多份银行业风险防控的监管文件。 作为金融风险之一,商业银行不良贷款风险近年来备受关注。 在今年的《政府工作报告》和银监会印发的文件当中,都将防范不良贷款风险放在了更加突出的位置。 从主要上市银行一季报数据看,不良贷款风险有所缓解,这种态势一定程度上得益于宏观环境的改善,但更主要的原因则是商业银行普遍加大了处置核销力度。 未来商业银行资产质量面临的压力仍然较大,一段时间内不良贷款仍有可能会继续上升,不良贷款风险仍难言见底。 资产质量下行趋势有所减缓截至2017年3月,主要上市银行不良贷款余额.36亿元,较年初增加272.39亿元,同比减少458.56亿元,不良贷款增速继续减缓。 不良贷款率1.57%,较年初下降0.01个百分点,实现五年来首次下降,不良贷款率增长势头得到一定遏制。 从不良贷款单季增长情况来看,2016年和2017年一季度,商业银行单季度不良贷款增长均低于2015年和2016年一季度的同期水平。 总体来看,商业银行不良贷款增长状况得到一定程度缓解,不良贷款风险处于可控状态。 不良贷款风险仍未见底虽然不良贷款率增长势头有所遏制,但商业银行资产质量下行压力依然存在,不良贷款风险仍未见底。 当前不良贷款增长趋势减缓的态势一定程度上得益于宏观环境的改善,但更主要的原因则是商业银行普遍加大了处置核销力度。 此外,信贷规模的快速增长稀释了不良资产的占比,部分不良资产的出表也一定程度上降低了不良贷款率。 一是商业银行核销力度进一步加大。 商业银行不良贷款率下降,主要得益于商业银行普遍加大了处置核销力度。 根据主要上市银行披露的数据来看,16家上市银行2016年全年使用拨备核销将近6000亿元,比上年同期增加超过千亿,为近年来核销处置最大规模。 仅去年四季度上市银行就核销近2000亿元,同比增加420多亿元。 这显示出随着不良贷款的持续增长,商业银行充分利用了不断拓宽的处置政策加大了拨备使用的力度,更说明了2016年年末商业银行不良率走稳主要得益于资产处置的加速。 但需要说明的是,不良资产的核销会消耗商业银行较多的财务资源。 尤其是在当前商业银行拨备覆盖率压力不断加大的形势下,不良资产的大力处置核销为商业银行的拨备资源带来了较大压力。 二是信贷规模的较快增长稀释了不良贷款占比。 受适度宽松的货币政策影响,近几年商业银行信贷规模扩张速度较高。 较快增长的信贷规模一定程度稀释了不良贷款率的增加。 从披露的数据来看,前期贷款余额的环比增速基本低于不良贷款余额的环比增速。 但2016年年底开始,贷款环比增速由2%左右的水平上升至10%以上,明显高于不良贷款的环比增速。 随着贷款规模(不良贷款率分母)不断增加,且增加程度高于不良贷款(不良贷款率分子)的增加程度,不良贷款占比得到了稀释。 事实上,虽然不良贷款占比有所下降,但不良贷款的绝对规模仍在增加。 三是不良贷款可能存在一定程度的低估。 受部分出表行为影响,商业银行账面的不良贷款率与实际的不良资产风险相比,可能存在一定程度的低估。 不良资产出表主要包括两个方面。 一种是通过债转股等创新方式实现不良资产的正常出表。 截至2016年年末,银行市场化债转股签署协议一共16份,规模达到1810亿元。 从实施企业所属行业来看,主要集中在钢铁、煤炭、有色等过剩产能行业。 2017年债转股的规模和涉及行业仍可能会增加。 债转股的方式虽然将不良资产进行腾挪改善了不良贷款的账面数据。 但如果未来股权资产到期后,企业资产质量仍未能有效改善,商业银行的信用风险仍将会继续暴露。 另一种是通过借助通道等非正常渠道实现不良资产的出表。 在资产质量不断下行的严峻形势下,迫于监管和业绩压力,部分商业银行或者通过借新还旧、贷款合同调整、资产置换等方式藏匿不良贷款;或者通过借助信托、基金子公司、资产管理公司等提供的不良贷款变通通道,将不良贷款腾挪转移,从而达到减少不良贷款数据。 虽然不良资产违规出表目前已经受到监管机构限制,且非正常渠道对不良资产规模的影响程度无法具体估算,但这些因素均会对不良资产风险的真实性产生影响。 不良贷款承受来自三方面的压力受产能结构深度调整等外部因素影响,加之商业银行自身业务结构正在转型,利润增长乏力,商业银行资产质量下行压力依然存在。 总体而言,未来商业银行不良贷款主要受到三方面的压力。 一是商业银行潜在风险尚未充分暴露。 关注和逾期类贷款增长助推资产质量下行,这两类贷款的变动情况很大程度上能反映商业银行潜在的风险状况。 2016年年末,主要上市商业银行关注类贷款占比为3.07%,较上半年下降0.13个百分点,同比下降0.05个百分点,关注类贷款占比有所下降,但仍处于较高位置。 同时,关注类贷款下迁为不良贷款的概率增加。 2016年末关注类贷款迁徙率达到34.94%,为近年来最高值。 此外,虽然逾期贷款与不良贷款间得剪刀差也有所下降,由年初的6086.09亿元下降至5305.5亿元,但逾期贷款的增加速度仍明显高于不良贷款增加的速度,表明尚未暴露的风险依然有所增加。 如果未来逾期贷款增速高于不良贷款增速的态势未能得到有效控制,将对商业银行造成较大的风险压力。 二是小微企业、两高一剩和亲周期行业企业风险管控压力依然较大。 受产能过剩治理和担保圈链辐射等因素的持续影响,小微企业、两高一剩和亲周期行业企业风险管控压力依然较大。 在经济结构调整和产能治理过程中,这些企业新发生不良贷款的问题不可避免,且增加规模也不容忽视。 在过剩产能仍未出清的背景下,不良贷款绝对规模大概率会维持上行的态势。 三是商业银行处置和内部消化不良资产的能力仍面临挑战。 受央行MPA考核等监管政策影响,导致商业银行资产扩张存在一定制约。 商业银行通过以量取胜的粗放式经营模式无法适应当前激烈的竞争环境,商业银行利润增速继续放缓。 同时,近期稳健中性的货币政策一定程度上抬高市场利率的同时,势必会逐渐影响到存贷款利率。 因此,在尚未加息的形势下,整个存贷款市场的利率水平,逐步有所抬升,导致净息差进一步收窄。 拨备最主要的来源是净利润,在息差进一步收窄、利润增速放缓的大背景下,银行能用于拨备的财务资源较为有限,甚至部分银行的拨备覆盖率已经接近监管红线。 因此,一旦大规模使用存量拨备进行核销,就会面临拨备覆盖不足的问题,导致未来银行核销力度难以持续加大。

浦发银行的基本面分析,包括现在的宏观环境分析,银行行业分析和浦发银行个体分析,1000字,

投资要点:规模扩张、净息差提升、手续费增长、成本收入比下降驱动净利润高速增长。 浦发银行前三季度实现净利润200亿元,同比增长34.19%,略低于预期。 驱动盈利显著增长主要是因为生息资产规模增长、净息差提升、手续费及佣金净收入增长和成本收入比下降,分别贡献了净利润增长31.48%、4.98%、6.56%、5.00%。 三季度单季实现净利润70.59亿元,环比增长3.25%,主要是生息资产规模增长和成本收入比下降驱动,分别贡献净利润增长5.37%和7.84%。 存贷款市场份额上升;净息差环比提升、同比下降。 贷款及垫款总额为亿元,比上季度增长3.55%,市场份额为2.28%,同比上升8个BP、环比上升1个BP。 存款为亿元,比上季度增长1.07%,市场份额为2.18%,同比上升4个BP,环比持平。 经计算得三季度净息差(期末期初均值)2.56%,比二季度上升3个BP,比去年同期下降4个BP。 净息差环比提升主要是因为一、浦发银行积极调整资产结构,季末贷款资产占比上升,同业资产占比以及存放央行资产占比下降。 二、7月份的对称加息是有利于净息差扩大的。 净息差同比小幅下降主要是因为虽然央行不断加息,基准利率不断上行利好净息差扩大,同时紧缩环境下也利于银行议价能力提升,但是资产端同业资产占比同比大幅提升以及负债端同业负债占比同比大幅提升拖累了净息差扩大,致使最终净息差同比不升反降。 手续费收入仍旧高速增长,但增速放缓。 前三季度手续费净收入49.22亿元,同比增长76%。 三季度单季手续费收入16亿元,比二季度减少10.97%,增速放缓。 三季度成本收入比(含营业税)大幅下降,四季度或小幅上升。 三季度单季成本收入比(含营业税)34.81%,比二季度下降4.11个百分点,我们预计四季度成本收入比会小幅上升,但未来会保持稳定。 资产质量改善,拨贷比达1.93%,未来拨备有一定压力。 三季度不良贷款余额51亿元,不良率0.40%,继续双降,其中不良率比中期下降2个BP。 其中关注类贷款余额73亿元,环比减少3.36%,关注类贷款占比0.57%,比中期下降4个BP。 拨贷比达1.93%,比中期上升1个BP,但离监管层规定的最低2.5%的拨贷比要求尚有些距离;拨备覆盖率达到477%,比中期上升24个百分点。 未来拨备有一定压力。 估值和投资建议:资本充足率11.24%,核心资本充足率9.01%。 预计2011年实现净利润267亿元,同比增长39%,实现每股收益1.86元,每股净资产10.25元,动态市盈率、市净率分别为6.54倍、1.19倍,给予买入评级。