近日,中诚信国际信用评级有限责任公司公布了对华商银行2024年跟踪评级报告。根据该报告,华商银行主体信用等级被确定为“AAA”,同时,该行发行的“21华商银行01”、“22华商银行01”、“23华商银行01”债券的信用等级也为“AAA”,评级展望为“稳定”。

华商银行,成立于1993年6月,总部位于深圳,是广东省首家中外合资银行。目前,华商银行的注册资本为41.5亿元人民币,资本净额为160亿元人民币。

盈利能力: 营收下降23.73%,净利润逆势增长8.04%, 拨备计提成 关键因素

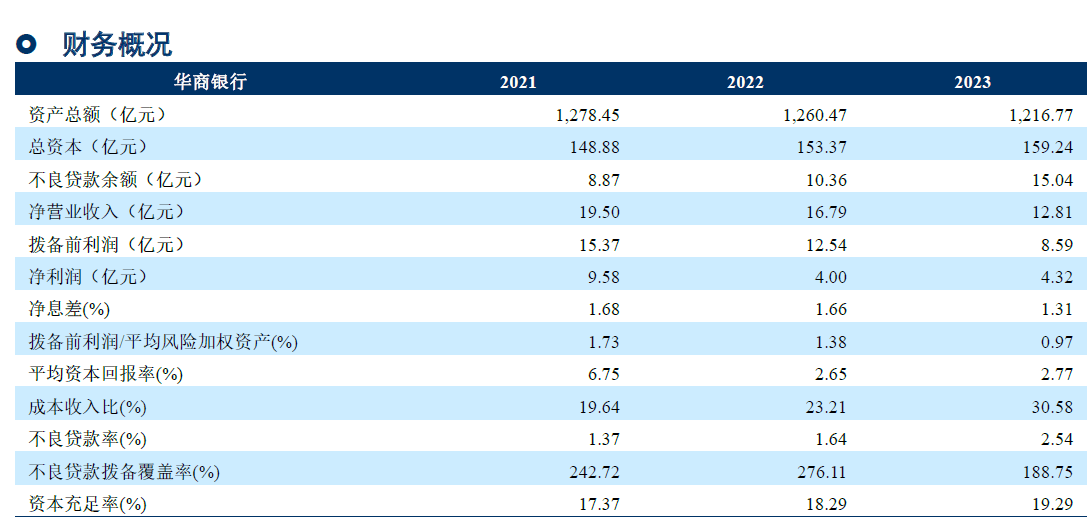

华商银行在2023年的财务表现呈现了一些复杂的趋势。尽管净利润达到了4.32亿元,实现了8.04%的同比增长,但其营业收入却下降了23.73%,仅为12.81亿元。这种增利不增收的现象主要是由利息净收入的显著下降和投资收益的亏损所导致的。具体来说,利息净收入同比减少了22.92%,降至16.43亿元,而投资收益亏损达到了6.3亿元,比上一年多亏损了1.41亿元。

中诚信国际的分析指出,华商银行净利息收入的下降主要是由于净利息收益率的降低。2023年,该行的净利息收益率为1.34%,较2022年的1.69%下降了0.35个百分点,导致净利息收入减少了4.88亿元。

与此同时,华商银行的成本收入比也出现了上升,从2022年的23.81%增加到了31.17%,反映出营业收入下降对成本管理带来的压力。

值得一提的是,华商银行净利润的增长主要归功于资产减值损失计提的显著减少。2023年,该行计提的资产减值损失为4.75亿元,较上一年减少了4.29亿元,使得资产减值损失占拨备前利润的比重下降到了55.34%。这一变化是净利润增长的主要原因。

此外,华商银行的平均资本回报率和平均资产回报率也有所提升,分别从2022年的2.65%和0.32%增加到了2.77%和0.35%。这些指标的改善表明,尽管面临营业收入的下降,华商银行通过减少资产减值损失的计提,成功地提高了其净利润和资本效率。

资产质量 房地产行业低迷导致不良贷款激增, 客户集中度较高 信贷资产质量受 压

截至2023年12月31日,华商银行的总资产为1216.77亿元人民币,比上年末减少了43.70亿元,减幅为3.47%,这已是该行连续第二年出现总资产缩水的情况。在贷款方面,各项贷款总额为592.19亿元,比上年末减少了37.53亿元,减幅为5.96%。总负债为1057.52亿元,比上年末减少了49.58亿元,减幅为4.48%。而存款则呈现增长,比上年末增加了32.88亿元,增幅为8.37%,达到425.87亿元。

从资产结构上看,截至2023年末,华商银行的信贷资产净额、金融投资资产、现金及对央行债权和对同业债权分别占总资产的46.46%、25.20%、4.02%和23.09%。

在金融投资方面,华商银行遵循香港和内地的双重监管要求,主要将资产配置在结构简单、安全性和流动性较高的产品上,其中国债、政策性金融债和地方政府债在金融投资中占比超过90%,同时配置了部分大型央企发行的企业债。这种资产配置确保了金融投资资产的整体安全性较高。

在信贷资产方面,华商银行的贷款业务主要集中于对公贷款,其在总贷款中的占比超过60%。贷款客户主要集中在境内租赁和商务服务业以及房地产业,截至2023年末,这两个行业的贷款在总贷款中的占比分别为26.36%和17.11%。

从贷款质量上看,2023年,华商银行的正常类贷款余额为555.20亿人民币,但在总贷款中的占比从2021年的97.06%下降至2023年的93.75%。关注类贷款余额的占比在2021年至2023年间有所波动,分别为1.57%、3.84%、3.71%。而次级类、可疑类和损失类贷款的占比在这三年间均呈上升趋势。与2021年相比,2023年次级类贷款占比增长了0.43个百分点,可疑类贷款和损失类贷款的占比均增长了0.37个百分点。

受到经济复苏不及预期和房地产行业贷款风险上升的双重影响,华商银行贷款质量承压,全年新增不良贷款9.31亿元,较上一年增加了3.88亿元。特别是房地产行业,其不良贷款余额年末时较年初增加了6.49亿元,达到13.09亿元,占全部不良贷款的87.05%。

中诚信国际在报告中对华商银行的资产质量状况进行了分析:“该行不良贷款较为集中。截至2023年末,华商银行的法人不良贷款客户合计9户,不良余额合计13.74亿元。这些不良贷款的借款方主要涉及房地产行业、商业服务业和批发零售业企业,这些贷款大多提供了房产抵押或由企业实际控制人、关联企业提供担保,并且大部分不良贷款处于诉讼或执行阶段。由于华商银行在房地产及相关行业的敞口较大,且客户集中度较高,因此未来需要密切关注其资产质量的变化趋势。”

从监管指标看,截至2023年末,该行不良贷款余额和不良率同比均明显上升。2023年该行新增不良贷款9.31亿元,同比增加3.88亿元。2023年不良贷款率2.54%,同比上升0.9个百分点,在不良贷款率上升的同时,拨备覆盖率却相比去年减少87.36个百分点,降至188.75%。

中国农业银行2006年年报

农业银行近日发布了2016年年度报告。 报告显示,2016年度,农业银行营业收入为5060.16亿元,同比减少5.6%,其中利息收入同比下降了8.7%,但同时手续费和佣金收入同比上涨了10.2%;净利润为1840.60亿元,同比增长1.9%。 资产质量方面,截至2016年年末,农行的不良贷款余额2308.34亿元,较上年末增加179.67亿元。 不良贷款率为2.37%,较上年末下降0.02个百分点,但仍高于行业平均水平的1.74%。 关注类贷款占比3.88%,同比下降0.32个百分点。 拨备覆盖率为173.40%,同比下降了约16个百分点。 2016年末,农业银行总资产195,700.61亿元,发放贷款和垫款97,196.39亿元,吸收存款150,380.01亿元,资本充足率13.04%;利息收益率2.25%,净利差2.10%,分别较上年下降41和39个基点。 利息净收入占农业银行2016年营业收入的78.7%。

现在银行个人小额贷款需要什么条件

身份证,工作证明,工资证明,暂住证,银行存款记录等等能证明你的身份和你所拥有的资产的证明文件。 各银行的要求主体文件大致相同,详细的一些零碎的或有不一样。 据我上个月接触的人办理的个人小额贷款最高限额在15万。

为什么银监会披露的商业银行不良贷款与其年报中数据不一致?

银监局规定,不良贷款的比例不能超过百分之五了。 这是个硬性指标了。 他的年报表不会超百分之五的。