出品 | 搜狐汽车·汽车咖啡馆

6月14日,中国汽车工业协会发布2024年5月汽车工业产销信息。经搜狐汽车·汽车咖啡馆整理,5月汽车行业及各细分市场的产销情况如下:

一、汽车工业产销情况

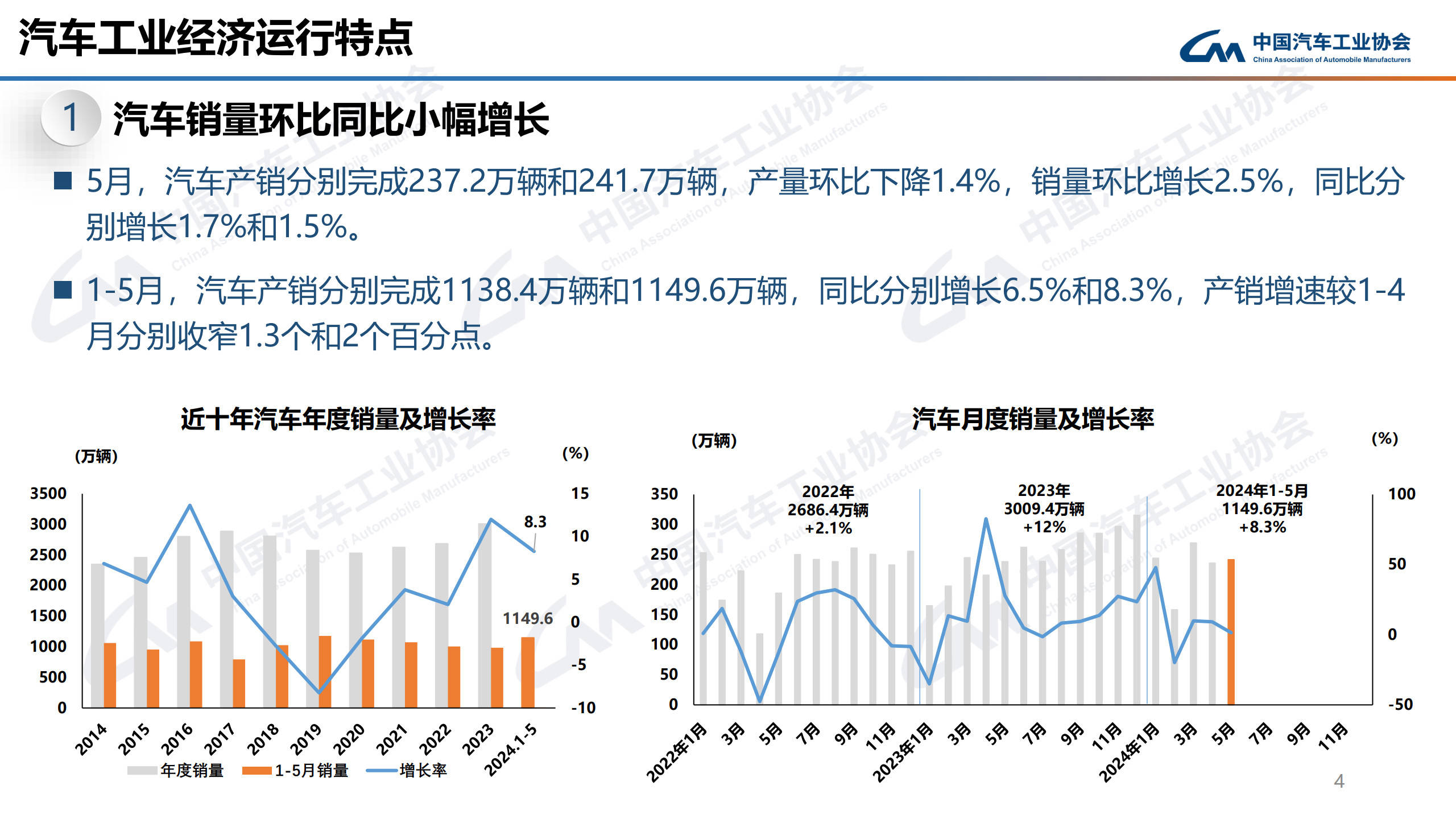

5月,汽车产销分别完成237.2万辆和241.7万辆,产量环比下降1.4%、销量环比增长2.5%,同比分别增长1.7%和1.5%,销量环比同比均实现小幅增长。

1-5月,汽车产销累计完成1138.4万辆和1149.6万辆,同比分别增长6.5%和8.3%。目前,我国汽车市场内需增长相对缓慢,行业竞争进一步加剧,汽车行业总体运行依然面临较大压力,需要相关利好政策加快推动落实,持续提振发力,充分释放消费潜力,保障行业稳定发展。

二、乘用车产销情况

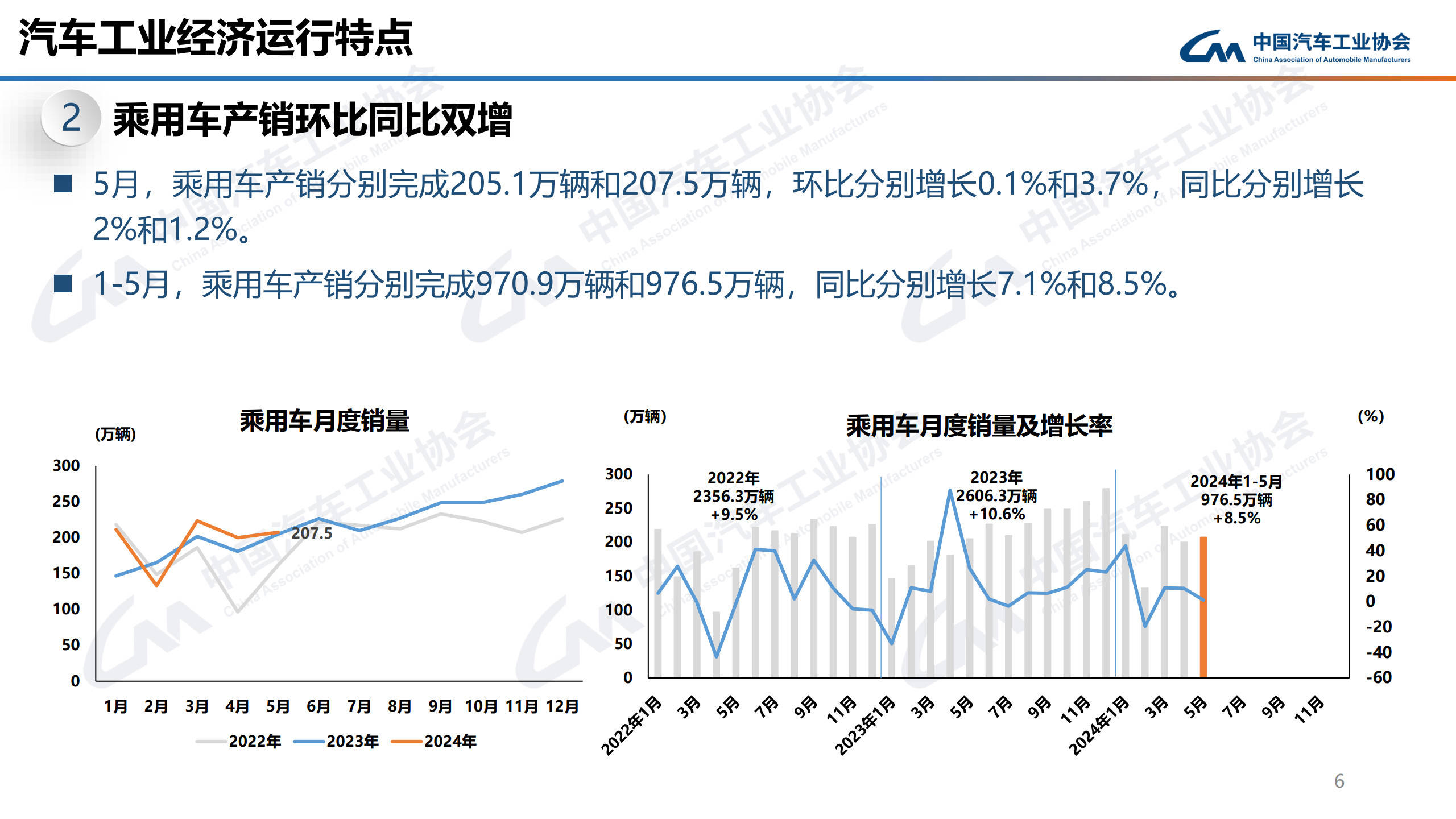

5月,乘用车销量环比、同比小幅增长。乘用车产销分别完成205.1万辆和207.5万辆,环比分别增长0.1%和3.7%,同比分别增长2%和1.2%。在乘用车主要品种中,与上月相比,运动型多用途乘用车(SUV)和交叉型乘用车产销呈不同程度增长,基本型乘用车(轿车)产量微降、销量增长,多功能乘用车(MPV)产销均呈小幅下降;与上年同期相比,运动型多用途乘用车(SUV)和交叉型乘用车产销呈不同程度增长,基本型乘用车(轿车)和多功能乘用车(MPV)产销呈不同程度下降。

1-5月,乘用车产销累计完成970.9万辆和976.5万辆,同比分别增长7.1%和8.5%。在乘用车主要品种中,与上年同期相比,运动型多用途乘用车(SUV)产销呈两位数增长,基本型乘用车(轿车)产销小幅增长,多功能乘用车(MPV)和交叉型乘用车产销呈不同程度下降。

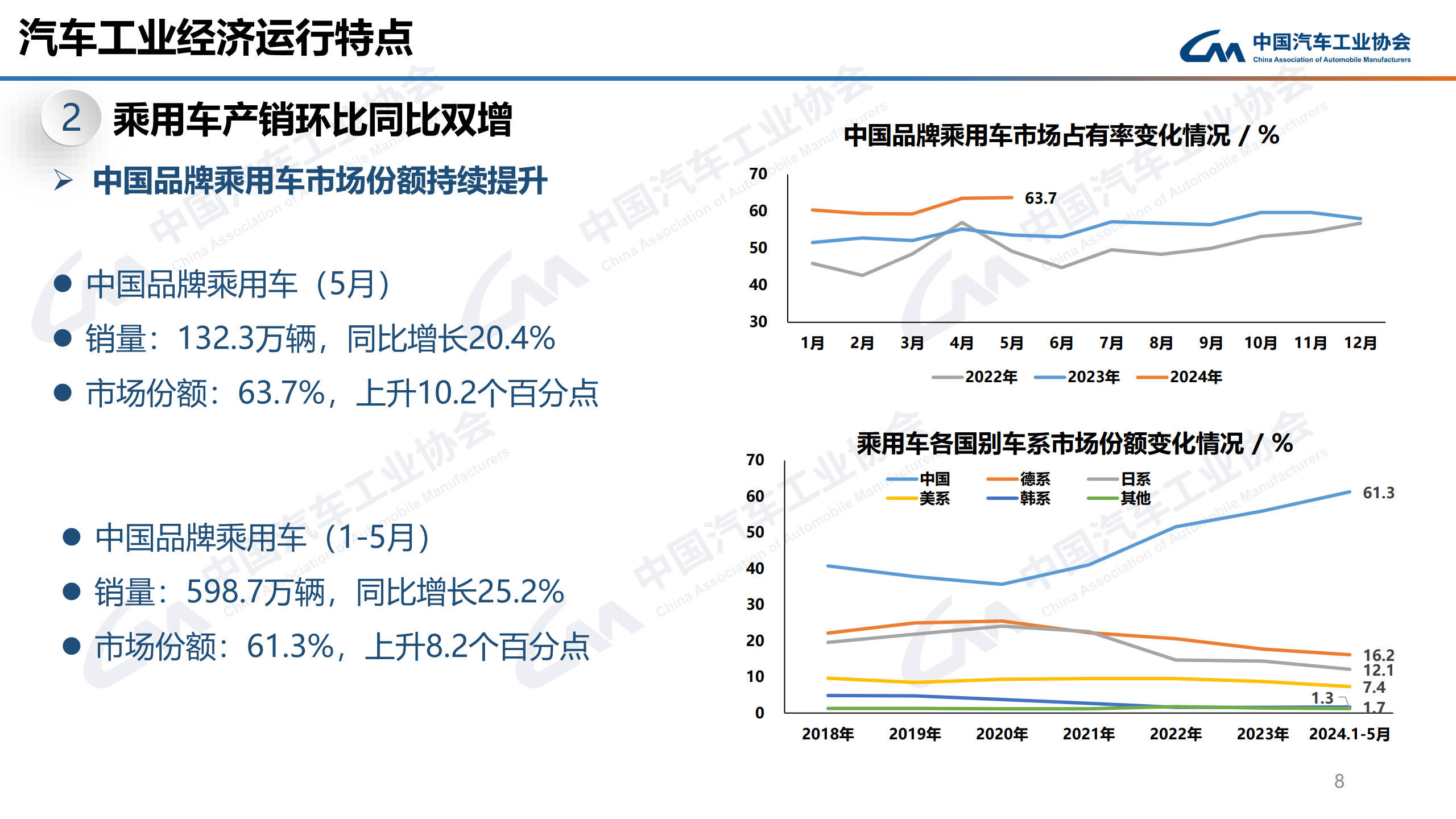

5月,中国品牌乘用车共销售132.3万辆,环比增长4%,同比增长20.4%,占乘用车销售总量的63.7%,占有率比上年同期提升10.2个百分点。 在主要外国品牌中,与上月相比,德系和美系品牌销量微降,其他三大主要品牌销量呈不同程度增长;与上年同期相比,韩系品牌销量呈两位数增长,其他四大主要品牌销量均呈明显下降。

5月,中国品牌轿车、SUV和MPV市场占有率分别为57.3%、67.8%和63.7%,与上月相比,中国品牌轿车市场占有率微增,中国品牌SUV和MPV市场占有率均下降;与上年同期相比,中国品牌轿车、SUV和MPV市场占有率呈不同程度增长。

1-5月,中国品牌乘用车共销售598.7万辆,同比增长25.2%,占乘用车销售总量的61.3%,占有率比上年同期提升8.2个百分点。在主要外国品牌中,与上年同期相比,除韩系品牌销量呈两位数增长外,其他四大主要品牌销量均呈不同程度下降。

1-5月,中国品牌轿车、SUV和MPV市场占有率分别为53%、66.9%和66.9%,与上年同期相比,中国品牌轿车、SUV和MPV市场占有率均呈明显增长。

1-5月,销量排名前十位的轿车生产企业共销售280.6万辆,占轿车销售总量的67.6%。在销量排名前十位的轿车生产企业中,与上年同期相比,除一汽大众和长安汽车销量微降外,其他企业销量均呈不同程度增长。

1-5月,销量排名前十位的SUV生产企业共销售335.3万辆,占SUV销售总量的65.1%。在销量排名前十位的SUV生产企业中,与上年同期相比,一汽大众、特斯拉、广汽丰田和华晨宝马销量呈不同程度下降,其他企业销量均呈两位数增长。

1-5月,销量排名前十位的MPV生产企业共销售27.8万辆,占MPV销售总量的76.1%。在销量排名前十位的MPV生产企业中,与上年同期相比,广汽乘用车、广汽本田、岚图汽车和福建奔驰销量呈不同程度增长,其他企业销量呈不同程度下降。

三、新能源汽车产销情况

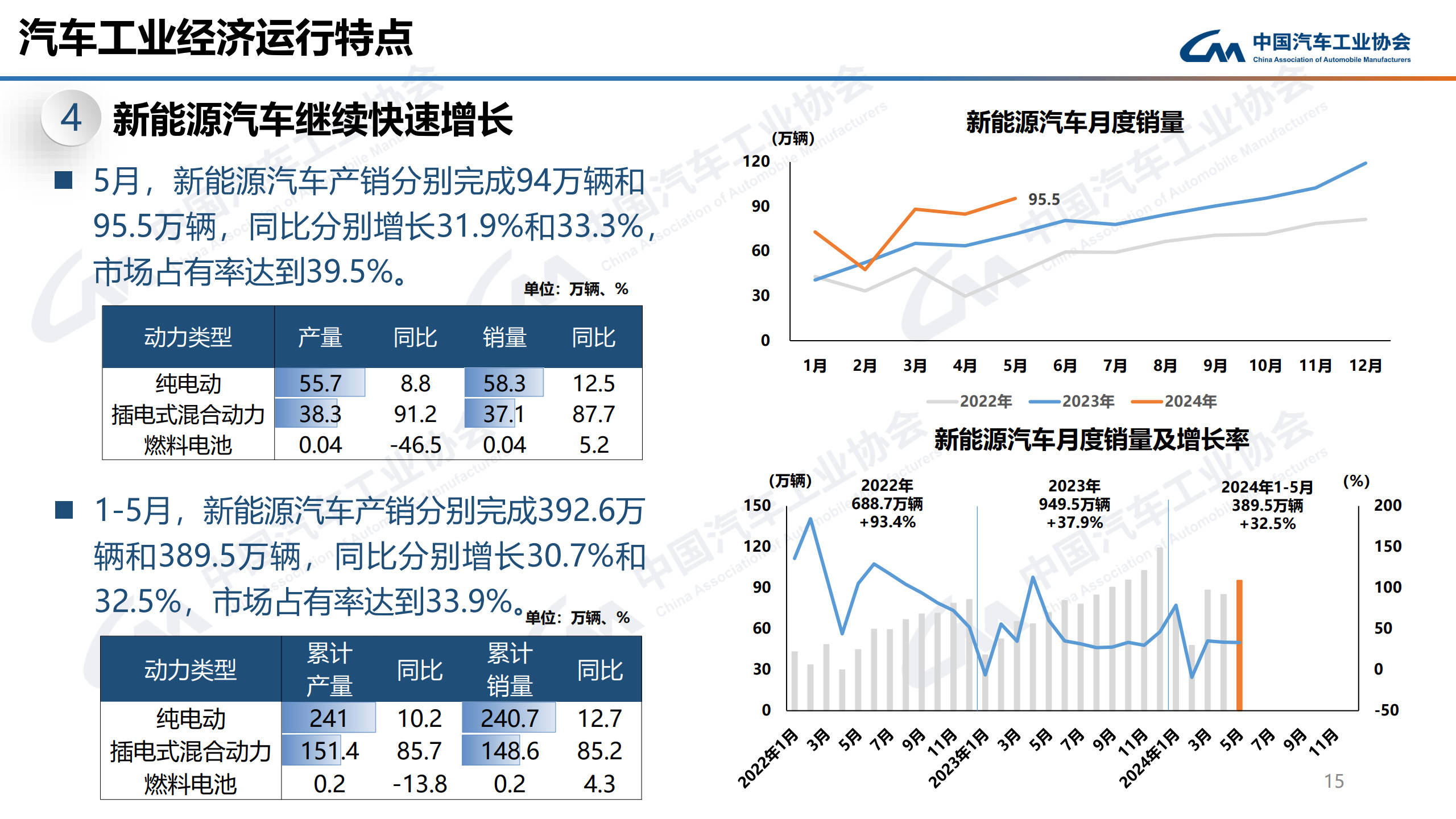

5月,新能源汽车产销分别完成94万辆和95.5万辆,环比分别增长8.1%和12.4%,同比分别增长31.9%和33.3%,市场占有率达到39.5%。在新能源汽车主要品种中,与上月相比,三大类新能源汽车品种产销均呈不同程度增长;与上年同期相比,燃料电池汽车产量下降、销量增长,其他两大类新能源汽车品种产销均呈不同程度增长。

1-5月,新能源汽车产销累计完成392.6万辆和389.5万辆,同比分别增长30.7%和32.5%,市场占有率达到33.9%。在新能源汽车主要品种中,与上年同期相比,燃料电池汽车产量两位数下降、销量小幅增长,其他两大类新能源汽车品种产销呈不同程度增长。

1-5月,汽车销量排名前十位的企业(集团)共销售975.4万辆,占汽车销售总量的84.9%。在汽车销量排名前十位企业中,与上年同期相比,上汽集团、广汽集团和北汽集团销量呈不同程度下降,其他企业销量均呈不同程度增长,其中奇瑞控股增速最为显著。

四、商用车产销情况

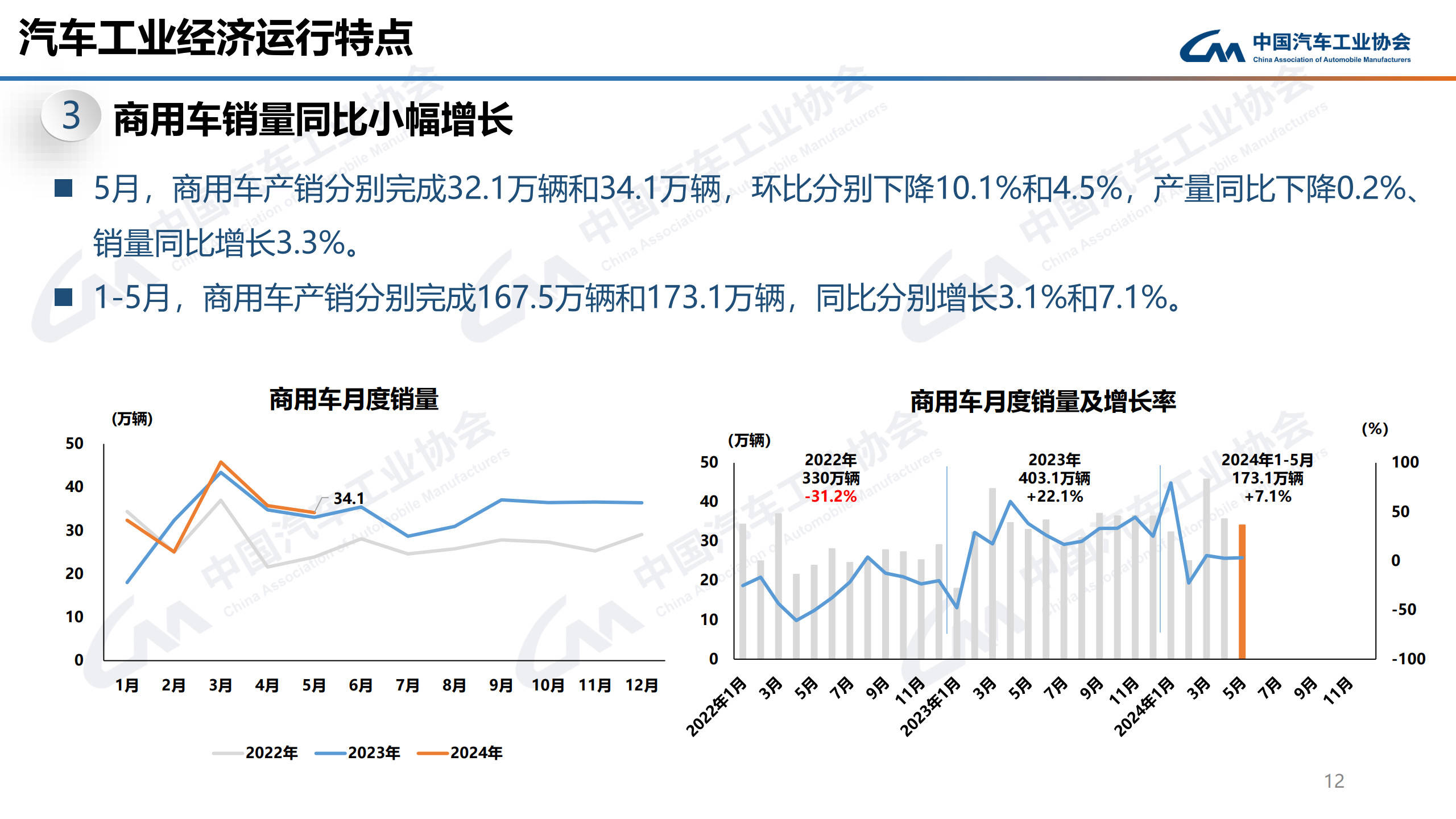

5月,商用车产销分别完成32.1万辆和34.1万辆,环比分别下降10.1%和4.5%,产量同比下降0.2%、销量同比增长3.3%。在商用车主要品种中,与上月相比,客车和货车产销均呈不同程度下降;与上年同期相比,客车产销呈两位数增长,货车产量下降、销量增长。

5月,在货车细分品种中,与上月相比,四大类货车品种产销均呈不同程度下降;与上年同期相比,中型货车和轻型货车产销呈不同程度增长,重型货车产量小幅下降、销量实现微增,微型货车产销两位数下降。在客车细分品种中,与上月相比,三大类客车品种产销均呈不同程度下降;与上年同期相比,大型客车和轻型客车产销均呈两位数增长,中型客车产量下降、销量增长。

1-5月,商用车产销累计完成167.5万辆和173.1万辆,同比分别增长3.1%和7.1%。在商用车主要品种中,与上年同期相比,客车和货车产销均呈不同程度增长。

1-5月,在货车主要品种中,与上年同期相比,轻型货车产量微降、销量小幅增长,其他三大类货车品种产销均呈不同程度增长,其中中型货车增速更为显著。在客车主要品种中,与上年同期相比,三大类客车品种产销均呈不同程度增长,其中大型客车和中型客车增速更为明显。

2023年5月SUV销量TOP20:自主“火力全开”

乘联会公布的销量数据显示,5月国内乘用车市场共计批售新车199.7万辆,同比增长25.4%,环比增长12.4%。 其中SUV市场表现大幅度飙升,5月再次交出了超百万辆(100.6万辆)的月销量,实现了38%的同比增长。

从SUV畅销榜的情况看,自主品牌的市场主体地位依旧牢固,共计13款自主产品进入了SUV月度销量前20。 其中尤以奇瑞和比亚迪表现最为出色,5月份SUV销量前20榜单中,奇瑞汽车有四款车上榜,比亚迪上榜了三款车。 此外值得一提的是,曾经表现强势的德系品牌,目前的市场处境相对低迷,5月没有德系SUV进入畅销榜。

小型SUV市场,潜力仍待发掘

兜兜转转数年之后,小型SUV市场重新恢复到了由自主车型主导的大格局中。 5月进入到SUV销量前20的小型SUV有3款,都是自主车型。

去年下半年上市的新车缤越COOL,带动了缤越车系的市场“大反击”,曾连续数月月销超2万辆,助力吉利品牌稳稳坐上了国内小型SUV市场领跑者的位置。 缤越车系之所以能够在上市多年后重新焕发市场“第二春”,主要是因为伴随着缤越COOL车型的上市,缤越全系取消了三缸发动机的配置,收获了不错的市场关注度,再加上比较有竞争力的终端售价,缤越家族终于迎来了属于自己的市场爆发期。

奇瑞汽车近期在市场端的表现也是惊喜不断,5月单是奇瑞品牌,月销量就突破了10万辆,实现了61.2%的同比增幅。 瑞虎5x是奇瑞汽车在小型SUV市场上的重要布局,5年前就已经投放市场,期间经历过不小的市场波动,进入2022年下半年之后,通过产品换新,才重新把月销量稳定在了万辆以上。

MG ZS近期的热度也比较高,不过和其他国产车型的热度主要集中在国内市场上有所不同,MG ZS的批售销量中,出口比重较大。 中汽协此前公布的出口数据显示,MG ZS是2022年国内出口量最大的单一车型。 进入2023年之后,MG品牌在海外市场上的表现仍在持续向好,5月MG品牌的单月出口销量达到2.1万辆,同比增长了170%,在英国、法国、德国等欧洲市场上,MG的多款车型都能进入到新车销量排行榜。

很明显,和小型轿车市场上纯电车型当道的局面不同,小型SUV市场上,目前最畅销的车型依旧是传统油车。

从批售数据上看,小型SUV市场上有一个比较有意思的情况,近期其实有一款新能源小型SUV表现相当不错(4、5两个月的批售销量都破万了),这款车就是东风易捷特的Spring。 spring是雷诺在国内生产的一款小型电动SUV,但这款车主要以出口欧洲为主,在国内市场上并没有多少关注度。

紧凑级SUV市场,自主火力全开

5月的SUV销量前20榜单中,有14款是紧凑级SUV,这其中,自主SUV占了9席,其余5款全部是日系车型。 再细分的话,上榜的5款日系SUV中,有4款都是丰田旗下产品。

“现在他们的汽车非常有竞争力”,这是特斯拉首席执行官埃隆·马斯克,近期发表的对比亚迪的看法。 十年间,让竞争对手的态度从不屑一顾扭转到了不吝夸奖,比亚迪当前在全球新能源市场上的“江湖地位”,可见一斑。

5月比亚迪再次交出了一份创纪录的月度销量,单月售车超过24万辆。 在SUV市场上,比亚迪5月共有5款车型月销破万,除了销量前20榜单上的元PLUS,宋PLUS和宋Pro,唐家族和护卫舰07也双双实现月销破万。 这其中,去年年底才开始交付的护卫舰07带来了不小的市场惊喜,逐步完成产能爬坡之后,护卫舰07正在迅速上量,4、5两个月连续交出了破万的月销量,已经成为比亚迪海洋网的又一个重要的销量支柱。

比亚迪旗下车型之外,5月的紧凑级SUV市场上,还有一款热销的电动车——AionY。 虽然这款车短前、后悬的设计,被不少人质疑外观不够漂亮,但有舍就有得,类似MPV的造型保障了AionY相对充裕的内部空间,再加上比较亲民的定价,让AionY一经面世,就深受网约车市场的青睐。 现阶段AionY还打开了家庭用车市场,带来了市场表现的一路飙升,最近两个月,AionY的月销量都在2万辆上下。

长安CS75、哈弗H6和瑞虎7等车型,是自主品牌在传统油车市场上的典型代表。 长安CS75和哈弗H6因为群众基础过硬,保障了这两款车在新能源消费渐成主流的当下,也能拥有不错的市场表现。 瑞虎7则是奇瑞最近两年持续发力的关键车型,通过2022年下半年的产品换新升级,“老”瑞虎7重获新生,从边缘车型一跃成为了奇瑞汽车最依仗的主力产品。

奇瑞汽车旗下另一款车型欧萌达5近期的表现也是一路飙升。 欧萌达5是奇瑞汽车去年年中阶段投放市场的一款新车,定位为全球车型。 上市初期,欧萌达5的表现一直不温不火,随着海外市场逐步上量,欧萌达5的批售销量才逐步好转。 最近四个月,欧萌达5的月销量都在万辆上下。

和以上几款车型的情况都不相同,星越L其实是自主油车市场上,少数几款走品质路线的产品。 2845mm的轴距,2.0T的发动机,却是紧凑级SUV的产品定位,所以当星越L喊出要颠覆合资的口号时,被行业寄予过很高的期待。 但这款车投放市场之际,正赶上了新能源消费大潮的汹涌而至,星越L的市场节奏明显放缓。 好在,产品力方面的优势,决定着星越L的潜能,目前这款车虽然还算不上大爆,但保住月销万辆左右的基本盘,还是比较有把握的。

合资紧凑级SUV市场上,CR-V、RAV4、威兰达都算是畅销榜上的熟面孔,另外两款车型锋兰达和卡罗拉锐放进入畅销榜的机会,相对要少一些。 锋兰达和卡罗拉锐放是丰田在国内市场上“一车双用”策略下的“兄弟车”,2022年年初两款车分别在广汽丰田和一汽丰田上市,整体来看,锋兰达的上量速度更快,受欢迎程度也更高。 卡罗拉锐放的表现要稍逊一筹,上市以来月销破万的情况并不多见,进入2023年以后,5月是卡罗拉锐放首次月销破万。

中型SUV市场:Model Y强势领跑

5月份的中型SUV市场上,跻身SUV销量前20的车型数量降低了不少,只剩下三款。 但细分市场的规模其实变化并不大,5月有近10款中型SUV实现了月销量破万,和之前几个月的情况基本持平。

Model Y又一次成功拿下了国内汽车市场上的月度销冠,按照当前的势头发展,Model Y很有希望冲击今年国内车市的年度销量冠军。 Model Y的持续热销,特斯拉的品牌效应是一方面的原因,能够在售价上引发更广泛的市场共鸣也是重要原因。 目前,Model Y已经和不少同级别的自主电车有价格上的重叠,在这样的前提之下,要和Model Y抢市场的难度可想而知。

昂科威是国内市场上另一款还能保持稳定市场表现的美系车。 昂科威的成功之道其实我们已经聊过很多次,通用系产品高优惠的“杀手锏”之外,昂科威车系丰富的产品线和差异化的产品定位(定位高,定价相对较低)都是重要原因。 另一款进入SUV销量前20的车型瑞虎8,在这方面的表现还要更加明显。 首先不可否认的事实是,近期奇瑞汽车的整体实力确实在快速壮大,但瑞虎8之所以能够持续热销的关键,还在于这款车比较高的性价比和丰富的产品线。 最近两年,瑞虎8 PLUS,瑞虎8鲲鹏版等新版本车型的上市,都在持续提升着瑞虎8系列的市场热度。

值得一提的是,较之于此前几个月,近期比亚迪唐系列的销量有一定的起伏,5月唐系列虽然依旧月销破万,但却跌出了SUV市场月销量前20榜单。 唐系列的市场波动,目前看来主要和比亚迪内部的产品阵容搭配有关。 最近几个月,海洋网新上市的中型SUV护卫舰07销量正在迅速爬坡,作为分居两个销售网络中的“兄弟车型”,护卫舰07快速上量的过程中,不可避免的会分流唐系列的部分关注度。

6月12日汽车要闻 长城哈弗注册动物系车名 宁德推出200万续航电池

6月12日汽车行业要闻:中汽协:5月车市两位数增长,乘用车11个月后增速转正;5月中国品牌市占率再创历史新低 红旗/吉利/长城/长安仍大增;乘联会公布5月车型销量排名:轩逸、哈弗H6继续领跑;江淮汽车与德国大众 正式签署战略合作协议;2020款海马8S上市 售价7.99万-12.59万元;比亚迪/宁德时代大战升级!宁德推出200万公里续航电池;长城汽车或打造“动物园”车系 已注册猫、狼、豹、小虎等多个商标。 每日要闻1:中汽协:5月车市两位数增长,乘用车11个月后增速转正6月11日,中国汽车工业协会发布5月中国汽车工业产销数据。 2020年5月,中国汽车产销分别达218.7万辆和219.4万辆,分别同比增长18.2%和14.5%,汽车产销形势持续向好。 这也是自今年4月中国汽车产销量止跌回升后,首次实现两位数增长。 此外,乘用车产销增速在近11个月以来,首次实现由负转正。 其中,5月,乘用车产销166.0万辆和167.4万辆,同比增长11.2%和7.0%。 商用车产销52.7万辆和52万辆,产量环比增长2.5%,销量下降2.6%,同比增长47.7%和48%。 1-5月,汽车产销778.7万辆和795.7万辆,同比下降24.1%和22.6%,降幅与1-4月相比,分别收窄9.3个百分点和8.5个百分点。 与此同时,新能源汽车销量仍处于下滑状态。 5月,新能源汽车产销分别达8.4万辆和8.2万辆,同比下降25.8%和23.5%。 1-5月,新能源汽车产销29.5万辆和28.9万辆,同比分别下降39.7%和38.7%。 每日要闻2:5月中国品牌市占率再创历史新低 红旗/吉利/长城/长安仍大增中汽协数据,5月中国品牌乘用车销售57.1万辆,占到乘用车销售总量的34.1%,占有率比上月下降0.6个百分点,比上年同期下降2.2个百分点;市占率创下六年来历史新低。 具体而言,今年5月,中国品牌轿车、SUV和MPV市场占有率分别为17.6%、43.9%和65.6%,与上月相比,中国品牌轿车占有率略有增长,SUV和MPV均呈下降明显。 今年1-5月,中国品牌乘用车共销售226.4万辆,同比下降32.5%,占乘用车销售总量的37.1%,占有率比上年同期下降2.8个百分点。 在主要外国品牌中,德系和日系乘用车市场占有率均高于同期,其他外国品牌呈不同程度下降。 中国品牌市占率正在向一些知名的头部自主品牌集中,包括红旗、长安、长城、吉利等主力中国品牌车企销量持续向好。 每日要闻3:乘联会公布5月车型销量排名:轩逸、哈弗H6继续领跑日前,乘联会公布了5月最新综合销量数据统计。 轿车方面,轩逸夺冠;SUV板块,哈弗H6继续霸榜;MPV仍然是五菱宏光第一。 每日要闻4:江淮汽车与德国大众 正式签署战略合作协议6月11日下午,在工业和信息化部部长苗圩与德国经济和能源部部长彼得?阿尔特迈尔的见证下,安徽省国资委、江淮汽车集团与大众汽车集团通过云签约方式共同签署了江淮汽车集团投资协议,江淮汽车集团与大众汽车集团签署了江淮大众投资协议、产品组合框架协议。 相关交易完成后,大众汽车(中国)投资有限公司将持有江汽控股50%股权和江淮大众75%股权,安徽省国资委对江汽控股保持控制权。 大众集团承诺授予江淮大众4-5个纯电动汽车品牌产品,目标是在2025年生产20-25万辆,在2029年生产35-40万辆,预计届时总收入分别达到300亿元、500亿元人民币。 大众集团同时承诺,在中国法律允许且取得许可前提下,优先考虑在江淮大众生产大众B级车、C级车等插电混动汽车和燃油车。 上述产品组合框架达到预期目标后,相当于再造一个新江淮。 每日要闻5:2020款海马8S上市 售价7.99万-12.59万元6月11日,2020款海马8S正式上市,新车共有6款车型,售价区间为7.99万-12.59万元。 作为年度款车型,2020款海马8S针对外形设计细节以及配置布局等方面进行了升级。 车身尺寸方面,新车长宽高分别为4565/1850/1682毫米,轴距2700毫米。 动力方面,2020款海马8S全系均搭载1.6TGDI发动机,最大功率195Ps,最大扭矩293N·m。 根据车型不同,匹配6速手动和6速手自一体变速器。 官方数据显示,新车0-100km/h加速时间为7.8秒。 每日要闻6:比亚迪/宁德时代大战升级!宁德推出200万公里续航电 6月10日,宁德时代官宣,正式推出新型长寿命电池。 该款电池采用自修复长寿命技术,可实现16年超长寿命或200万公里行驶里程,成本较现有电池仅增加不到10%。 每日要闻7:长城汽车或打造“动物园”车系 已注册猫、狼、豹、小虎等多个商标6月10日,哈弗官方正式宣布代号B06车型定名为“哈弗大狗”。 据悉,这个名字网友投票得来的,由于名字较为另类,因此在网上引起了巨大争议。 近日,我们从国家商标局获悉,长城汽车股份有限公司已申请注册了多个车型名称的商标,包括“哈弗狼”、“哈弗豹”、“哈弗崎羚”、“哈弗越马”、“哈弗小虎”、“哈弗野狼”、“哈弗枭龙”等。 长城哈弗这是打算推出汽车动物园系列?另外魏·舒服、长城二炮/四炮/九炮/十炮等名字,是认真的么?每日要闻8:林肯国产飞行家将于7月上市 预售价56.2-76.2万元林肯品牌第二款国产车型——全新林肯飞行家Aviator正式开启预售,预售价为56.2-76.2万元,新车将于7月正式上市。 国产飞行家的到来,进一步完善了林肯SUV家族的产品阵容,亦巩固了林肯在豪华SUV领域的重要地位。 全新林肯飞行家车身长宽分别达到5080mm、2022mm,同级领先;轴距达到3025mm,同级最长;完美的车身比例营造出动感的身姿。 国产飞行家延续进口版造型设计,大面积网状进气格栅中间镶嵌林肯品牌LOGO,两侧开眼角前大灯组采用LED光源,配以下方“L”造型日间行车灯,整体更具辨识度。 新车下方格栅采用贯通式设计,同时两侧进气口造型,整体看上去十分运动本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

新能源汽车时代,中国品牌向上终于熬出头!

在新能源汽车爆发之前,合资品牌向下、自主品牌向上,是前几年中国车市发展的主旋律。

在2018、2019年那几年,中国车市正处在由增量市场向存量市场的转换期,市场总体销量规模增长缓慢,甚至还出现了负增长。 市场竞争开始内卷,优胜劣汰十分残酷。 对于一线车企来说,走别人的路,让别人无路可走。

合资车企、自主品牌莫不如此,于是我们看到了包括大众在内的诸多合资车企纷纷推出了低门槛车型,捷达品牌的独立就是一个明显的例子,大众就是看到了捷达超强的市场表现,捷达在2018年销量达到32.7万辆,堪称一汽-大众的销量支柱。 捷达品牌独立之后,旗下三款车型,最便宜的VA3官方价格来到了6万元价格区间,明显比独立之前的入门版7.99万便宜一些。 大众就是想通过更低的价格,更丰富的车型,在10万以内的细分市场尽可能地收割销量。

当时,合资品牌降维打击的风潮盛行。 就连BBA这样的豪华品牌都推出了低门槛车型奔驰A级和奥迪Q2L,起售价格在20万出头。 可见当时合资品牌对中国市场的势在必得。

与此同时,中国车市的另一股风潮则是自主品牌向上。 当时的主力是长城和吉利。 前者创立WEY品牌,后者成立领克品牌。 这两个新兴品牌背靠各自的大树,取得了相当不错的销量和口碑。 彼时,WEY和领克就凭借极具辨识度的外观内饰设计,更丰富的舒适性配置,站稳了15万~20万元细分市场,杀进了合资品牌的腹地。

领克和WEY也成为自主高端品牌的初代目。

如今是2023年,距离当年已经过去了四五年的时间,中国汽车市场已经发生了天翻地覆的变化——在新能源汽车的冲击下,合资品牌已然呈现出一副连连败退的迹象,而自主品牌则完成蜕变,在新能源领域强势崛起。

五年来,新能源汽车到底发挥了什么样的作用,让原本并行发展的合资品牌和自主品牌的走向竟然出现了如此大的差异?

自主品牌发展壮大

新能源汽车成为中国车市发展潮流之后,自主品牌就进入了全新的发展时期。

据中汽协的统计数据,2022年,中国品牌乘用车共销售1176.6万辆,同比增长22.8%,占乘用车销售总量的49.9%,占有率比上年同期提升5.4个百分点。 其中中国品牌轿车、SUV和MPV市场占有率分别为41.6%、55.9%和60.6%。

而在2017年和2018年,中国品牌乘用车市场占有率还只有43.9%和42.1%左右;2023年前5个月,中国品牌乘用车共销售478.1万辆,同比增长22.7%,占乘用车销售总量的53.1%,占有率比上年同期提升5.2个百分点。 1—5月,中国品牌轿车、SUV和MPV市场占有率分别为44.2%、59.4%和59.3%。

纵观这几年中国新能源汽车的发展历程,先是造车新势力抢先领跑,以高端产品进入汽车市场,他们打着以用户为中心的旗号,不断提升产品的智能化水平,并且还根据用户的喜好和需求,不断更新和优化产品的外观、内饰、配置等方面的表现,让产品更符合用户的审美和个性。

当新势力品牌蹚出一片新天地,传统自主车企也纷纷推进品牌焕新和品牌升级,从而迎来了自主品牌的高光发展期。 这从中汽协上述数据就能看得出来。

具体到品牌身上,在2022年车企销量前十榜单中,比亚迪汽车、长安汽车、吉利汽车冲进榜单前五。 其中,比亚迪汽车更是力压一汽大众成功摘得年度销量冠军头衔,长安汽车和吉利汽车分别位列第三名和第五名。

也正是因为自主品牌的盘子做得足够大了,才有力支撑了中国新能源汽车品牌在中高端细分市场的成绩——实现了五年前吉利和长城完成了一半的任务。

从价格区间来看,2022年中国30万元及以上新能源汽车销量达到辆,同比增速达到71.4%。 其中,纯电车型零售销量达到辆,同比增长74.4%。

自主品牌的价格已经由过去整体在10万元以下,挺进40万元以上区间,部分品牌甚至打算推出百万元以上级别的豪车。

原有的市场逻辑被改变

燃油车时代,合资品牌有着强大的技术壁垒和品牌壁垒,导致了自主品牌无论怎样发力都不可能绕开合资品牌背后的国际汽车大厂在发动机、变速箱以及底盘方面的几十年的积累。

而新能源汽车特别是电动车的出现,使得车辆在机械层面零部件的大幅较少,车辆的构成发生了根本性的变化,电池、电机、电驱等技术的应用,把国际汽车大厂和国内汽车品牌拉到了同一个起跑线。 而中国新能源汽车品牌正是抓住了这个千载难逢的机会,在产品创新、技术研发方面深耕投入、厚积薄发,用颠覆式的市场表现实现了对国际大厂的超越,关键是在汽车行业百年难遇的转型中,重构了消费者和市场的认知,智能技术的发展使得汽车的驾驶、操作系统、出行体验和场景功能等都发生了巨大变化,完成了从原本的工具属性到新时代的工具属性的转变。

消费者永远是捧新不追旧。

而合资车企在中国市场收获了多年销量,更是深度绑定了上下游产业链。 再加上由于它们体量太大、产品线太过丰富,车型覆盖各个价格区间和细分市场。 在面临行业大变革的时候,它们想调整业务的决心和动力并没有那么大,应对措施没有针对性,不像造车新势力那样精准有效,也不像比亚迪那样厚积薄发。

在面对新的竞争形势,大公司由于惯性使然,它们的反应就是滞后。 某种程度上来说,这是大公司病的必然结果。

百姓评车

江山代有人才出,各领风骚数百年。 在汽车市场,这句话应该为江山代有技术出,各领风骚三五年。 新能源汽车技术更迭太快,电动化这股热乎劲还没过,智能化的浪潮又扑面而来。

这也给自主品牌提了醒,现在正处于转型的关键时刻,不仅要坚持长期主义,更要时刻清醒,在技术研发、产品创新方面不能放松,现在已经到了刺刀见血的关键节点,谁能率先趟过去,谁就能在未来的竞争中抢占有利位置。