作者/星空下的淀粉肠

编辑/菠菜的星空

排版/星空下的牛肉干

近期,三大橡胶期货市场出现 共同上涨 ,引起了投资者的广泛关注。

尽管市场在短期内出现了价格回调,但整体趋势依旧向好。橡胶,作为关键的工业原料,其价格波动一直是市场热点。然而,鉴于橡胶市场历史上的 牛短熊长 周期性特点,以及本次供需两侧刺激力度 并不强劲 ,笔者认为目前仍然不是橡胶新一轮牛市的开端。

一、天然橡胶受气候制约

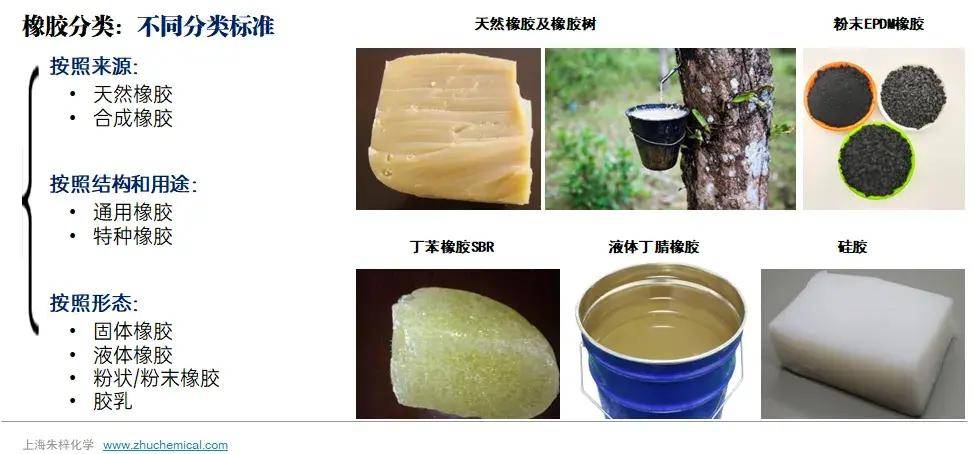

橡胶主要分为天然橡胶和合成橡胶两大类。天然橡胶是指从橡胶树上采集的天然胶乳,属于 生物制品 。合成橡胶不同于天然橡胶,其最源头为原油, 化工品属性 更强。但是本次无论是天然橡胶还是合成橡胶,价格上涨的主要推手均为 原料供应 的 紧缩 。

天然橡胶高度依赖 气候条件 。受厄尔尼诺事件影响,全球橡胶产量自2023年四季度起便出现 减产 。加之5月份天气因素导致割胶工作受阻,新胶释放量低于预期,推动天然橡胶价格大幅上涨。6月份虽然干旱缓解,但仍未打破产量偏低的局面。ANRPC成员国天然橡胶产量相比其他年份 明显减少 。泰国作为主产区,今年出口量明显下滑,进一步加剧了供应紧张的局面。

合成橡胶的综合性能仍然落后于天然橡胶,因此合成橡胶的价格低于天然橡胶,但长期来看天然橡胶与合成橡胶 价格走势相同 。这波行情合成橡胶也呈现了相同的上涨趋势。

二、合成橡胶受原料限制

合成橡胶种类较多,但主要的原材料是 丁二烯 。本次合成橡胶价格走高也主要是受原材料丁二烯价格上涨影响。丁二烯是合成橡胶的主要原料,以顺丁橡胶为例,其占顺丁橡胶的生产成本 约80% 。但丁二烯作为乙烯裂解的 副产品 ,其供给受乙烯市场行情影响。

因此尽管2024年春节后丁二烯利润高企,但受限于东亚市场 乙烯过剩 ,丁二烯供给并未增加,反而在二季度出现下降,开工率维持在 65%以下 的低位水平。丁二烯的供给紧张进一步推高了合成橡胶价格。

由此可见,供给端的紧缩是当前橡胶价格上涨的主要驱动力。

三、需求端增速放缓

需求端的表现则更为平缓一些。橡胶70%的下游需求为 轮胎制造 ,而轮胎的主要消费市场是 汽车 。因此要看橡胶的下游变现,就得看汽车行业的发展。

2023年,全球疫情缓解和供应链趋稳,汽车行业逐渐从半导体短缺中复苏,推动全球车市回暖。根据JATO Dynamics 监测的全球151市场数据显示,2023年全球新乘用车(包括轻型商用车、商用货车和衍生产品、皮卡车)销售量达7832万辆,同比 上升10% 。

然而,受 全球经济下行 影响,预计今年的汽车市场 增速将放缓 。我国物流业业务总量也 明显下降 。5月份,全国物流业业务总量为51.8%,环比下降0.6个百分点,市场需求 增势减弱 。

需求端对橡胶价格上涨的支撑不强。

四、周期最长品种,牛短熊长

当下的供需格局来看,的确可以支撑一波橡胶价格上涨。但橡胶是所有商品中牛熊 周期最长 的品种。从2000年至2017年,胶价经历了一轮比较完整的上涨与下跌周期。自2018年以来,尽管价格波动,但整体呈现低位震荡,未形成新一轮周期的开端。

复盘过去的行情,2000年~2011年,橡胶经历了十余年震荡上行的牛市,2011年至今一直处于漫长的熊市。这一轮牛市的高点在2011年2月,橡胶价格从底部上涨至43500的历史高点,主要受泰国 砍伐橡胶树 产量下滑和中国4万亿投资刺激。随后,东南亚产区新种植面积翻番,全球橡胶供应过剩,价格急速下跌。经过几年调整,橡胶市场自2018年起进入 长期低位震荡 。

纵观过往20余年的橡胶商品发展,本次行情的助推因素远不及2011年冲高的刺激力度。综合考虑当前的供需格局,尽管橡胶市场存在上涨的合理性,但历史周期和市场基本面分析表明,橡胶市场仍处于 常态化 波动趋势中,牛市的到来或许尚需时日。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。