7月2日,在2024全球数字经济大会主论坛上,中国信通院院长余晓晖发布《全球数字经济白皮书(2024年)》(以下简称《白皮书》),并表示主要国家数字经济持续快速发展,其产业数字化占数字经济比重有较快提高。

《白皮书》显示,2023年,美国、中国、德国、日本、韩国等5个国家数字经济总量超过33万亿美元,同比增长超8%;数字经济占GDP比重为60%,较2019年提升约8个百分点。产业数字化占数字经济比重的86.8%,较2019年提升1.3个百分点。2019—2023年,美国、中国数字经济实现快速增长,德国、日本、韩国数字经济持续稳定发展。预计2024—2025年全球数字产业收入增速回升。

“全球各国加快推动数字经济重点领域发展,在数字产业化、产业数字化、数据要素等领域积极抢抓发展机遇。”余晓晖说。

余晓晖表示,在数字产业化方面,人工智能技术与产业发展提速。据悉,截至2024年Q1,全球AI企业近3万家,美国占全球的34%,中国占全球的15%。2023—2024年Q1,全球AI独角兽234家,增加37家,占新增独角兽总量的40%;美国AI独角兽120家,中国71家。截至2024年,全球人工智能大模型1328个,美国占44%,中国占36%。

同时,全球5G网络部署加快推进,商用基本遍布全球,截至2024年3月,全球已有112个国家/地区的301家网络运营商提供5G商用服务。我国5G“适度超前”部署,建成全球规模最大的5G网络,截至2024年5月,我国5G基站总数建成383.7万个。5G已融入97个国民经济大类中的74个,大型工业企业渗透率达37%,建成超2.9万个5G行业虚拟专网,覆盖工业、港口、能源、医疗等多个领域。

在产业数字化方面,余晓晖提出,全球产业数字化融合探索的新模式新业态持续涌现。一方面,数字化探索正在发生系统性、深层次变革,传统行业数字化转型逐步深化,先进制造模式探索不断推进,数字原生企业利用“数据+技术”持续探索价值发现新模式;另一方面,数字化转型带动支撑产业创新演变,形成新的增长动力,预计2024年,工业互联网产业规模超过1.5万亿,保持13%左右的增长速度。

此外,在数据要素方面,近年来,各国围绕数据要素强化战略布局,颁布多项法律、政策、规划等,统筹数据发展与安全。

值得注意的是,余晓晖指出,在数字经济发展过程中,智能算力需求激增,算力成为战略资源和科技竞争焦点,主要国家高度关注算力互联,并开展多方探索。

北京商报记者 卢扬 程靓

人工智能未来的发展前景怎么样

人工智能行业主要上市公司:海康威视()、科大讯飞()、赛为智能()、东杰智能()、闻泰科技()、中兴通讯()、恒生电子()等

本文核心数据:全球人工智能发展历程 市场规模 投融资数量、金额及轮次 企业增长情况 人才分布情况 竞争格局等

发展历程:当前全球人工智能处于第三个发展高潮期

人工智能至今已经有60多年的发展历史,其概念的提出始于1956年的美国达特茅斯会议,从诞生至今经历了三次发展浪潮。 当前人工智能处于第三个发展高潮期,得益于算法、数据和算力三方面共同的进展。

市场规模:中国人工智能市场规模增速超过全球

——全球市场规模:2020年疫情影响下 全球人工智能市场规模增速放缓

基于人工智能技术的各种产品在各个领域代替人类从事简单重复的体力或脑力劳动,大大提升了生产效率和生活质量,也促进了各个行业的发展和变革。 全球人工智能产业规模持续增长,2020年受疫情影响增速有所放缓。

根据IDC公布的数据显示,2020年全球人工智能市场的规模比2019年增长12.3%,达到1565亿美元。 IDC表示虽然全球AI市场受到了疫情影响,但是对人工智能市场的投资将会快速恢复。

注:IDC统计的市场规模包括智能硬件、软件与服务市场。

——中国市场规模:中国人工智能市场增速高于全球 占比有所提升

近年来,中国人工智能产业在政策与技术双重驱动下呈现高速增长态势。 根据中国信通院数研中心测算,2020年中国人工智能产业规模为3031亿元人民币,同比增长15.1%。 中国人工智能产业规模增速超过全球。 2020年,中国人工智能市场规模占全球比例接近30%,且较上一年有所提升,说明中国人工智能市场较蕴藏着较大的增长空间。

注:中国信通院的市场规模根据IDC数据测算,统计口径与IDC一致,即包括软件、硬件与服务市场。 汇率按6.7计算。

行业投融资情况:资本助力行业高速成长 中国人工智能投资市场遥遥领先

——投融资数量及金额:近两年全球人工智能投资金额高速增长

从全球市场来看,人工智能的火热,离不开背后资本的助力。 2014-2018年全球人工智能融资金额和融资次数逐年增长,2018年全球人工智能行业投融资事件共计1016起,投资总金额达1598.02亿元。 2019-2020年人工智能投融资事件有所减少,2020年相关投融资事件仅有791起,但投资金额却逐年增加,2021年仅1-11月份,全球人工智能投融资金额已高达3227.60亿元。

注:数据截止2021年11月底。

——投融资区域竞争情况:中国人工智能投资额远远领先 行业成长性较高

从投资区域来看,全球主要地区的投融资金额均保持波动上升的走势。 其中,中国人工智能投资额远远领先,2021年达到2293.19亿元,接近美国人工智能市场的3倍。

注:数据截止2021年11月底。

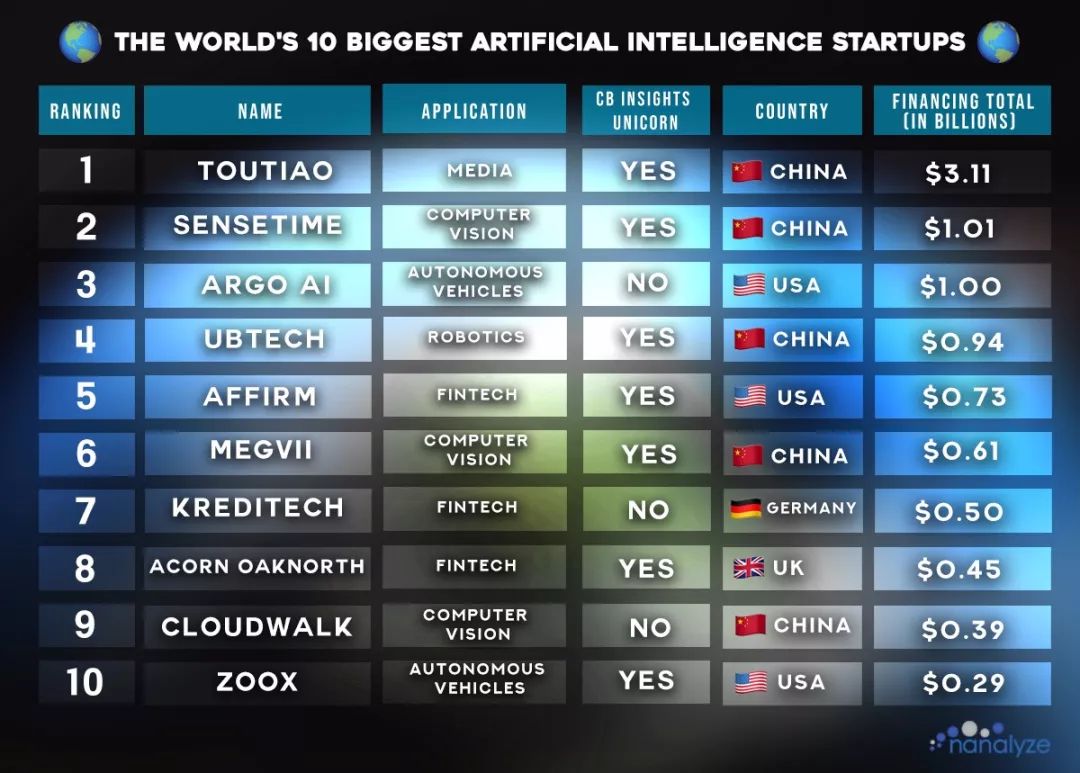

企业数量情况:全球人工智能独角兽企业数量高速增长 主要分布在中美市场

——2020年全球人工智能独角兽企业数量增长超过50%

近年来,人工智能成为全球关注的焦点之一。 各国均大力发展人工智能,人工智能相关企业飞速增长。 根据《2020胡润全球独角兽榜》显示,2020年,全球人工智能行业有63家独角兽企业上榜,相比2019年的40家增长了57.5%。

——中国和美国为全球人工智能企业数量领先者

从区域竞争情况来看,以英国、德国为代表的欧洲发展区和以中国、日本、新加坡、印度为代表的亚洲发展区整体实力相近。 欧洲在人才储备上多于亚洲地区,但是亚洲地区人工智能活跃度远高于欧洲,亚洲对创新业务发展友好。 其中,中国是全球人工智能发展速度最快的国家,且发展速度领先于全球。 在新增专利数量和人工智能独角兽企业数量上均超过美国。 根据胡润研究院发布的“2020胡润全球独角兽榜”,美国以34家人工智能独角兽企业排名第一,其次是中国21家和英国3家。

企业与人才竞争情况:中美市场聚集众多龙头企业与高技术人才

——企业竞争情况:全球人工智能龙头企业多聚集在中国和美国

目前,全球人工智能企业最多和最具有竞争力的的国家是美国。 根据中科院发布的“2020年全球人工智能企业TOP20榜单”中,美国企业入榜数量最多,有9家企业上榜;其次是中国,上榜企业有7家;日本有2家;英国和瑞士各1家。

从细分领域来看,人工智能涉及范围广阔,除科技巨头全方位深度参与外,其他企业在行业中依赖自身优势参与竞争,构建了纷繁复杂的竞争格局。 其中,基础层领域硬件发展日新月异,巨头布局开源平台;技术层面向企业级应用,细分领域竞争较为激烈;应用层想象空间广阔,参与企业众多。

科技巨头是行业内最重要的力量,具备数据、技术、资本等优势,结合自主研发和兼并收购共同发力,将在AI领域进行全方位跨层次布局,引领行业发展。 其中,具有综合数据优势的互联网企业如Google、网络等,全面布局人工智能行业。

基于场景的互联网企业如Facebook、苹果、亚马逊、阿里巴巴、腾讯等,将人工智能与自身业务深度结合,不断提升产品功能和用户体验;传统科技巨头企业,如IBM、微软等,面向企业级用户搭建智能平台系统。

——人才竞争情况:美国AI人才数量领先全球 中国进步空间巨大

从国家角度看AI高层次学者分布,美国A1高层次学者的数量最多,有1244人次,占比62.2%,超过总人数的一半以上,且是第二位国家数量的6倍以上。 中国排在美国之后,位列第二,有196人次,占比9.8%。 德国位列第三,是欧洲学者数量最多的国家;其余国家的学者数量均在100人次以下。

竞争力预测:2030年中国人工智能产值占GDP比重将居全球首位

虽然目前中国人工智能技术水平仍与美国有一定的差距,但是国际上更为看好中国人工智能产业的发展。 据普华永道预计,未来十年中国将从人工智能中获得最大的收益,2030年人工智能产值将达到GDP比重的26.1%;而北美与西欧则分别占到各国GDP的14.5%和11.5%。

由上述分析来看,中国和美国是全球人工智能市场最为领先的地区。 美国人工智能发展较中国起步更早,在技术与人才储备上更胜一筹。 但近两年,中国人工智能的市场规模增速超过全球,其在全球的占比也有所提高,加之资本市场火热,逐渐形成大批人工智能龙头企业,不断提升其国际竞争力,未来有望在技术与政策的双重推动下,持续领跑全球市场。

更多行业相关数据请参考前瞻产业研究院《中国人工智能行业市场前瞻与投资战略规划分析报告》.

AI的发展状况和前景ai的发展状况和前景如何

中国政府将人工智能上升到国家战略层面。 2017年7月,国务院印发《新一代人工智能发展规划》,明确指出新一代人工智能发展分三步走的战略目标,到2030年使中国人工智能理论、技术与应用总体达到世界领先水平,成为世界主要人工智能创新中心。 中国人工智能在人才储备方面较弱1981年9月,来自全国各地的科学技术工作者300余人在长沙出席了中国人工智能学会 (CAAI)成立大会,此后中国的人工智能开始正式迈入发展阶段。 对比2019年中国与全球人工智能发展情况,在Al相关论文发布数量、企业数量、融资总额、产业规模、专利申请数量等方面中国均居世界头部阵营,具有充分的市机场竞争力。 中国在人才储备相较弱,但已经在全力补足短板。 目前全国已经有35所高等院校开设了Al专业,国际交流和国际人才引进也在不断加深,未来5年内将有大量从业者涌入市场。 重应用而不重基础研发也是中国人工智能行业存在的固有问题,研发型企业远少于应用型企业的隐患随着中美专利竞争而浮现,政府开始重视Al基础层创业公司的培养,资本方也更加关注Al芯片、机器学习算法、数据处理等产业链上游企业的发展,科技巨头企业更是提前进行了Al生态布局,建立了产业联盟,在各方的努力中中国Al市场处于从局部向整体发展的上升期,行业前景良好。 人工智能赋能实体经济近几年,人工智能技术在实体经济中寻找落地应用场景成为核心要义,据艾瑞资料库数据显示;2018年中国人工智能赋能实体经济的市场规模达到251亿元,赋能价值有望在2021年突破千亿。 人工智能技术与传统行业经营模式及业务流程产生实质性融合,智能经济时代的全新产业版图初步显现。 现阶段的人工智能主要赋能公共安全领域根据艾瑞的资料库数据显示;2019年AI+安防占人工智能赋能实体经济的50以上,其次是AI+金融和AI+营销,分布占比15.8%和11.6%。 前瞻分析一方面是由于安防领域国企数量较大易于前期的政策推动,另一方面是智慧城市对公共安全的需求。 前瞻初步估算,民企活力将逐步显现,未来AI+营销和AI+金融的赋能价值将持续提高。 互联网公司是最大的AI投入者 主要投资在计算机视觉类根据艾瑞数据分析;2019年中国科技企业技术研发投入约为4005亿元,其中人工智能算法研发投入占比为9.3%,超370亿元,且大部分投入来自互联网科技公司。 主要Al算法应用领域——计算机视觉、语音识别/语音合成,以及自然语言处理占比分别为22.5%、2.3%和7.1%,三者中计算机视觉相关算法研发投入占比最大,这与视觉相关创业公司数量、产业需求和政策导向呈正相关联系,计算机视觉目前仍是中国最具代表性的Al应用技术。 目前,人工智能作为新一轮产业变革的核心驱动力,正在逐步落地产业应用。 人工智能技术发展尚未成熟,但已经取得了一定的成果,如深度学习和强化学习等。 未来,人工智能将催生新的技术、产品、产业、业态、模式,引发经济结构的重大变革,实现社会生产力的整体提升。 预计到2025年,全球人工智能应用市场规模总值将达到1270亿美元,人工智能将是众多智能产业发展的突破点。 不同国家或地区组织的发展侧重点也不同,比如美国重点关注人工智能对科技、经济等领域的加持作用和影响,欧洲部分主要国家则研究AI道德伦理、社会风险方面的趋势。

中国AI初创企业去年融资额排名如何?

据报道,美国调查公司CB Insights的数据显示,创业不久的中国人工智能(AI)相关企业2017年融资额超过美国,首次跃居全球首位。 中国企业向面部识别和AI处理器的开发方面投入了巨额资金。 而在专利和论文动向方面,中美也在展开竞争,给人以最尖端技术的竞争已进入中美两强时代的印象。

据报道,据CB Insights统计,全球AI初创企业的2017年融资额达到152亿美元,创出历史新高。 其中,中国企业占到48%,超过美国的38%。 中国2016年占比为11.6%,在最近1年里迅速增长。

报道称,依图网络科技则凭借和中国相关部门的合作,利用AI提升了技术实力,在美国参加人脸识别挑战赛时取得优秀成绩。 此外,云从信息科技和商汤科技也在提升实力。

中国科学院旗下企业、从事处理器开发的寒武纪科技也于2017年8月从阿里巴巴集团等获得1亿美元融资。 面部识别技术在阿里巴巴和京东等相继推出的“无人便利店”等地不断得到采用。 而处理器则被称为AI的大脑,全球范围内需求正在扩大。 但是,日本AI的整体研发的质与量都与中美存在明显差距。