6月7日,沪深北交易所均发布《程序化交易管理实施细则(征求意见稿)》(下称《实施细则》),即日起向市场公开征求意见。

近年来,为落实《证券法》要求,在证监会统一部署下,程序化交易监管制度建设持续稳步推进。2023年9月,沪深北交易所发布股票市场程序化交易报告通知,建立起程序化交易报告制度。2024年5月15日,证监会正式发布《证券市场程序化交易管理规定(试行)》(下称《管理规定》),对证券市场程序化交易监管作出总体性、框架性制度安排。

为推动《管理规定》落地见效,沪深北交易所针对程序化交易报告管理、交易行为管理、信息系统管理、高频交易管理、监督检查等具体事项作出细化规定,研究形成《实施细则》。此外,沪深交易所还对沪深股通管理事项作出细化规定。

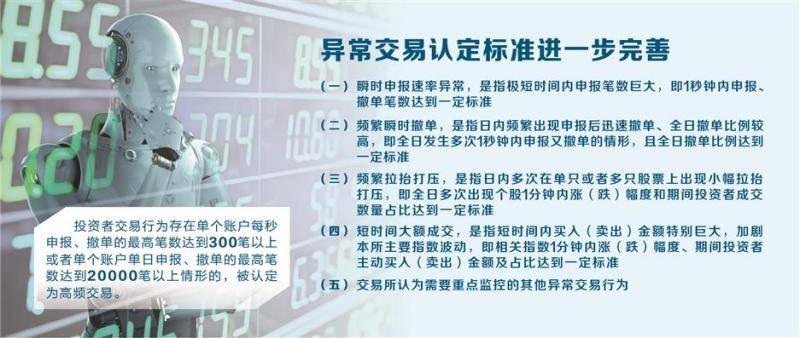

二是交易行为管理。细化瞬时申报速率异常、频繁瞬时撤单、频繁拉抬打压、短时间大额成交等四类重点监控的程序化异常交易行为类型,明确机构、会员的合规风控职责。

其中,瞬时申报速率异常是指极短时间内申报笔数巨大,即1秒钟内申报、撤单笔数达到一定标准;频繁瞬时撤单是指日内频繁出现申报后迅速撤单、全日撤单比例较高,即全日发生多次1秒钟内申报又撤单的情形,且全日撤单比例达到一定标准;频繁拉抬打压是指日内多次在单只或者多只股票上出现小幅拉抬打压,即全日多次出现个股1分钟内涨(跌)幅度和期间投资者成交数量占比达到一定标准;短时间大额成交是指短时间内买入(卖出)金额特别巨大,加剧主要指数波动,1分钟内涨(跌)幅度、期间投资者主动买入(卖出)金额及占比达到一定标准。

三是信息系统管理。细化了程序化交易技术系统的具体要求及测试要求,对会员回报监测、交易单元管理等作出了规定。

四是高频交易管理。明确了高频交易的认定标准,规定对高频交易从严监管,并提出了额外报告、提高交易费用等差异化管理要求,对不存在高频交易情形的,适用程序化交易的一般管理要求。具体差异化收费标准将另行规定。

根据《实施细则》,投资者交易行为存在单个账户每秒申报、撤单的最高笔数达到300笔以上或者单个账户单日申报、撤单的最高笔数达到20000笔以上情形的,被认定为高频交易。

五是沪深股通程序化交易管理。沪深交易所明确沪深股通投资者按照内外资一致的原则,参照适用《实施细则》报告管理、交易行为管理、高频交易管理等相关规定。明确了沪深股通投资者的报告路径、监管协作安排等内容。

六是监督检查。规定交易所可以根据自律管理需要,对涉及程序化交易相关主体进行现场或者非现场检查,对违反《实施细则》的相关主体,交易所可依规采取自律监管措施或者纪律处分。

《实施细则》征求意见截止时间为2024年6月14日。沪深北交易所将认真做好反馈意见的收集、梳理和吸纳工作,在进一步修改完善《实施细则》后正式发布。

编辑/樊宏伟

如何看待高频交易与程序化交易

按照目前并不完全的分类方法,高频交易大概有如下几类:1.赚取通道费或成交量回扣,国外大型交易商通过在不同的交易通道上挂单提供流动性,而各大电子交易所提供相应补偿,其特点有点类似做市商。 不过从目 前国内情况来看,并不具备交易所竞争的态势,也不存在为吸引交易者而提供回扣的可能,可见此类高频交易在国内没有市场基础。 2.闪单交易或闪电交易。 众所周知的高盛软件工程师阿列尼可夫事件,加速了闪单策略基本原理的普及,使闪单高频交易进入白炽化竞争阶段。 闪单交易方式是美国期货交易所特有的闪单指令所导致的,而闪电交易方式主要依托于做市场制度,而这些在国内远未成形。 3.算法交易。 利用计算机算法,将大单指令分割成众多小单指令的交易模式,这样可以使得交易商有效地控制大额建仓或平仓过程中的冲击成本,美其名为“幽灵单”。 4.“炒手”交易模式。 国内炒手一天单个品种的成交量大概可以占到总体成交量的5%—20%不等,往往是500毫秒成交一次,通过频繁的挂撤单实现价差获取,且手续费相当低廉,一定程度上加速了期货市场博弈生态的恶化。 5.定量化交易模型。 主要依据各种金融理论、统计实证或传统技术分析指标来实现自动交易。 第三、四、五种模式是国内目前较为流行的程序化交易方式,第三种模式大都运用在中大型私募机构中,第四种模式正在从传统手工操作转向计算机自动化,而 第五种模式主要由大量的“海龟”派主导。 可以设想在不远的将来,随着股指期货市场的不断壮大,参与群体的多元化,机构占比的提高,这三种计算机交易模式将 会得到较大的发展空间。 从上述的分类,可以发现高频交易属于程序化交易中集计算机与策略优势的高阶模式,传统的程序化交易则更偏重于上述第五类中的短周期,另外,传统的 程序化交易更注重模型研究,其中定价模型、套利模型、动量模型等均起到了填补市场非理性漏洞、增强市场流动性的作用,与监管层诟病的高频交易具有较为明显 的区别。

新三板什么样的行为将被定义为异常转让

新三板以下行为将被定义为异常转让:《全国中小企业股份转让系统股票转让细则(试行)》(简称《股票转让细则》)第113条等对异常转让行为的外延进行了界定。 异常转让行为的一个重要特征即“可能影响股票转让价格或者股票成交量”。 《指引》对协议转让和做市转让方式下异常转让行为的认定标准进行了细化,并进一步明确了日常监控中发现异常转让行为时的针对性处理措施。 譬如,对于协议转让的股票,监控中发现投资者成交价格较前收盘价变动幅度超过50%的,全国股份转让系统公司将于次一转让日进行公告。 公告内容包括:证券代码、证券简称、成交价格、成交数量,以及买卖双方证券账户名称、主办券商证券营业部或交易单元的名称等。

如何看待上交所发布的《程序化交易管理实施细则》

规范更趋严格所谓程序化交易,是指通过既定程序或特定软件,自动生成或执行交易指令的交易行为。 我国程序化交易大量出现的时间是在ETF推出之后,当时有一些投资机构进行ETF套利交易,这个过程中就需要程序化交易帮助其实现短时间、大批量的买入和卖出操作。 “近年来,国内资本市场程序化交易迅速发展,在提高市场交易频率的同时,也暴露出其加剧市场波动、技术可能被滥用甚至错用等一系列问题。 ”信达证券研发中心副总经理刘景德说,沪深交易所发布的征求意见稿对程序化交易申报及报备管理、净买入额度管理、接入管理以及监管措施等多方面作出了更为具体的规定。 在申报及报备管理层面,上交所的规定从程序化交易客户、直接接入交易系统的机构两个层面,明确了程序化交易申报及报备的内容、时限、核查等方面的具体要求;深交所要求会员及其他交易参与人于使用前3个交易日直接向深交所申报;会员客户于使用前3个交易日向会员申报,会员汇总后每日日终向深交所报备;申报内容主要包括程序化交易者的基本情况以及程序化交易系统的情况。 在净买入额度管理层面,上交所对会员、拥有或者租用交易单元的其他机构的自营、资产管理业务在上交所市场进行程序化交易的,实施当日证券净买入金额管理;深交所对于会员自营和资产管理业务以及其他交易参与人,用于程序化交易的每个专用交易单元,实施当日净买入额度管理。