原标题:碳酸锂成本降至6万元/吨以下 行业仍未脱离周期底部?

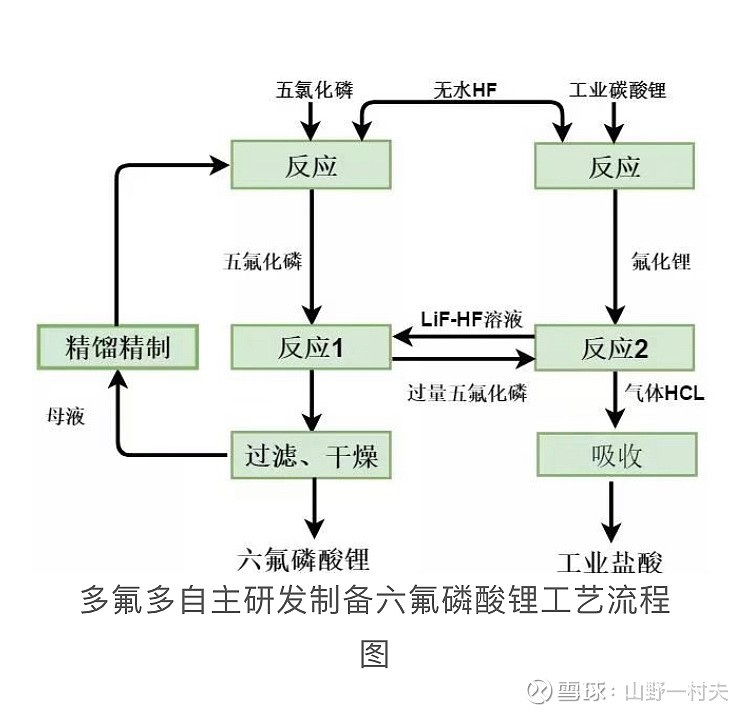

4月份最后两个交易日,碳酸锂期货迎来了一轮“过山车”行情。碳酸锂期货价格的波动,也引来机构对相关上市公司的集中调研。就在4月30日,永兴材料在与机构投资者的电话交流会上透露,目前公司碳酸锂不含税完全成本已经降到6万元/吨以下。据介绍,目前公司碳酸锂产能为3万吨/年,“2024年公司将充分发挥产能提高产销量,但实际也会受到项目建设进度、原材料供应等因素的影响。”

锂电池即将跳楼价!5万能买智能纯电新车 换电只要1万?

大家都知道,纯电车比所有其他新能源车(不算氢能车)都要贵的原因,归根到底就是那块电池造价高,而你可能也会知道,电池,或者说锂电池之所以贵,根本原因是构成锂电池本身的那些材料,特别是锂这种原材料,很贵。

有多贵呢?打个比方,在疫情前的2019年,用来造三元锂电池的碳酸锂这种材料一吨价格是7.7万(人民币),而疫情大爆发的2020年开始,全球的碳酸锂和磷酸铁锂价格开始坐了火箭一样往上窜,到了2022年,同样的这种材料,一吨的价格接近60万,整体涨价幅度接近10倍。22年这个极端夸张的锂价格,直接导致了国内几乎所有车企针对旗下的所有新能源车全面涨价,不管纯电还是插混统统不例外。

但随着标志性的,2022年11月底中国疫情政策的大转向,中国这个全球最大新能源车市场开始高速复苏,而就在最近,我们切实看到了,锂原料价格的大幅度回落。

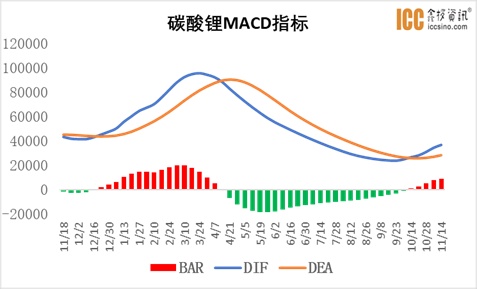

2022年11月9日,这是国内锂原料有史以来的价格最高点,根据不少权威分析指出,这个时间点的每吨车用动力电池级碳酸锂的价格是57万元。但仅仅在一个月之后的2022年12月29日,碳酸锂价格就已经大幅下降到48万元。而经过了不到15天的平台期(就是价格稳定期)后,从2023年元旦开始,碳酸锂价格出现了巨幅下跌,从下面这张图可以很明显地看到,从2023年1月到现在的4月,碳酸锂价格的跌幅几乎呈现断崖式下跌趋势,而且这个趋势到了现在,上海车展开幕的这几天依然不减。

根据4月19日的最新数据,现在一吨车用动力碳酸锂价格为19.5万,磷酸铁锂材料的价格跌幅同样类似。换句话说,组成现在主流的两种车用动力电池---三元锂和磷酸铁锂的原材料价格都在不断跌,而且短期内看不到跌幅停止的趋势。

根据最近矿产行业的一些公开资料显示,大多数业内专家(矿产行业的专家)表示,非常有希望在2023年的10月或11月,车用碳酸锂和磷酸铁锂价格就会回落到2019年的水平,即大概8万元左右一吨的状况。甚至有部分分析认为,到了2023年12月,锂原料价格会实现比19年更低的情况,可能会低于6万元一吨。

而导致最近锂原料价格止不住的往下跌,主要原因在于,随着中国调整疫情相关政策,中国新能源车市场全面复苏,需求出现暴增式增长。而庞大的需求直接催谷了全球整个相关矿产行业的全面复苏,特别是锂矿和众多稀有金属矿产(锂电池要用到很多稀有金属作为配比)行业。这些被压制了整整3年的矿产行业如今都在“把油门踩到油箱里”般地加产能。

同时,因为最近我国和全球最大锂矿出口国澳大利亚的关系趋缓,澳大利亚本国的锂矿产业也开始油门全开,产能拉满,迎接来自中国的天量订单(实际上已经有很庞大的订单量了)。再因为在疫情这三年时间里,国内的相关矿产行业也都饿了三年,现在也都在猛拉产能。

在全球的动力电池矿产行业都在全力狂飙的当下,前三年因为供应不足导致的锂原料价格虚高问题自然得到了彻底的解决。而且不管是矿产行业的分析师还是汽车行业的分析师都表达了同一个观点:在疫情放松后,我国现在对于新能源车的支持力度越来越大,中国本土车企的竞争力,特别是市场竞争力也越来越强,已经强到了直接鲸吞(注意这个词,不是蚕食,而是鲸吞)大量合资车市场份额的地步。所以如今的电池原料下滑,并不是短时间的“报复性消费”,而是一种新常态,只要不再出现类似于新冠这种全球性黑天鹅事件,锂原料的价格在可见的未来,应该不会有机会再冲上2020-2022年的高位了。

看了那么多产业相关的分析,估计大家这会最关心的问题不是锂原料的期货价格会怎么走,也不是产业以后会是个什么动态,而是在锂原料不断下滑的现在,是不是意味着以后的纯电车会越来越便宜?是不是意味着,以后的电车在价格不怎么变的同时,会装更大的电池,有更长的续航,是不是意味着,以后换电池的价格会变得更低?

实际上在车展前夕举办的电动汽车百人峰会上,零跑汽车的老大就已经公开发出了一个论调:以后的电车会很便宜,可能5万就能买一台续航不差的,以后换个电池也会很便宜,一万五可能就能换电池了。这番话在当时确实是引起了一些波澜的,不少人都觉得他这话太过于理想化,根本不可能实现。

既然我们都已经分析了锂原料目前和未来的动态,不妨就再认真分析一下,以后的电车到底会不会这么便宜。首先,“5万买一台电车”这件事本身早就已经存在了,MINIEV这类车就是,但这个论调的前置条件是“有一定的续航”,啥叫“有一定的续航”?MINIEV这类车普遍只有200多的CLTC工况续航,换算实际续航也就100多,这很明显是不够的,要保证一台电车的续航能保证日常使用,能偶尔满足跨市通勤这种需求量极高的用车需求,其实业界普遍认为,这台车的CLTC续航至少需要400公里,也就是大概280公里左右的实际续航,才能叫“能满足正常需要的续航水平”。

所以一块400公里的电池现在要多少钱?其实所谓的“400公里”,不是一个严谨的,衡量电池的指标,真正能客观衡量的指标是电池容量,也就是我们常说的“多少度的电池”。但这个东西跟续航也不是严格的一比一关系。

好比说一台车能耗很低,用50度电池能跑400公里,但另一台车电控系统稀烂,能耗超高,要用80度电池才能跑400公里。所以衡量电池成本也好,判断电池价格也罢,要考虑的是电池有多少度电,而不是续航(续航能做到多少是车企自己的技术问题)。

我们就以目前纯电车列装比较普遍的60度电池为例,根据一些相关的卖电池的卖家在网络问答平台上的表述来看,一块60度,135安时的动力电池,销售价格在7万元左右。考虑到这大概率是零售价格而不是批发价格,而车企大规模采购通常也能拿到比批发价更低的价格,我们大致上认为,上述这么一块电池的出货价在5.5万左右,制造成本在4.5-5万左右。

这里需要考虑一个时间差的问题,如今电池的报价和最新的锂原料价格是有时间差的,这些电池如果在4月底出货,制造时间通常在3月初或2月底,而采购物料的时间点大概在1月初或12月中旬之间。所以现在我们看到的价格,实际上在相关企业做定价核算的时候,按照的是当时的电池采购价格来定。

换句话说,哪怕我们以4月15号这个日期为铆定点,在这个时间点采购回来的锂原料到实际做成电池出货给车企,大概得到6月中旬左右。而通过对比1月锂原料的价格和4月锂原料的价格的跌幅,我们大致上预测,2023年6-7月这个时间点,60度电池的出货价格应该在3万元左右。如果锂原料价格如上面介绍到的趋势一路走低,在2023年底回到6万一吨的价格位置的话,在2024年3-4月,一块60度电池的出货价格就很可能做到1.7-1.1万左右。所以前面零跑的大佬说,以后能一万五换电池,这句话其实还是略微保守了。

那么以后我们真能看到5万一台,400-450公里续航的电车吗?从这个趋势看是完全有可能的,甚至还能更便宜。但是!车企给车子的定价策略不可能只看电池本身,是的,电池的价格是一路走低,以后理论上是可以买到更便宜的电车,但是当电池不再成为一台电车定价最大的拦路虎的时候,车企一定会给这台车上各种更先进的智能装备,例如普及更高水平的自动驾驶,把现在2-30万级玩出花的多屏互动下放到10万内等等操作。

总而言之,不管是23年底还是24年乃至25年,我们不大可能因为电池便宜了,就买到更便宜的电车,但同价位电车的产品力一定会有一个非常明显的飞跃型提升,也许,我只是说也许,在未来两年内,我们可以在定价10万以内,或10-12万的电车上,看到很多如今出现在20万级的配置。

所以说白了,电池价格确实在一路下滑,电车最大的成本障碍确实也在慢慢消退,但这并不意味着以后我们买电车会变得更加便宜。在这个汽车圈卷出天际的时代,任何一家车企都一定会把多出来的利润空间尽可能用各种配置把它填满,以后的电车,产品力会空前的高。

当然了,一定也会有类似五菱这样的车企,推出一些单纯的,便宜续航又长的车,就像现在的MINIEV一样。这其实是件好事,不管你是喜欢配置堆到满,还是喜欢单纯的便宜又大个,在以后统统都可以实现。

电池价格狂降,车企疯狂自研,宁德时代转型吧

去年1月,磷酸铁锂电芯均价大概为0.8-0.9元/Wh,彼时一块100度的电池成本为8-9万元。

而如今磷酸铁锂电芯已经卖到了0.5元/Wh以下,零跑汽车副总裁曹力此前公开表示,零跑汽车的铁锂电芯采购价,已经做到了0.4元/Wh。

1月16日,有媒体爆料,宁德时代正在向车企推广一款173Ah的VDA规格磷酸铁锂电芯,标配2.2C倍率快充,电芯价格不超过0.4元/Wh。今年会有多家车企采购这款电池,目标是10-20万元的纯电市场。

与此同时,近日比亚迪旗下弗迪电池也在内部通知,敦促团队继续降本:2023年,采购团队通过层层筛选,去劣存优,充分招标竞价等手段,实现了利益最大化。当前,采购降本空间依旧巨大。2024年,我们将继续加强非生产性物料的管理和控制,凝心聚力,降本增效。

从这些消息来看,今年VDA规格磷酸铁锂电芯将会进入0.3元/wh的时代,车企采用宁德时代173Ah的VDA电芯,同样是100度电池包,去年要9万元,接下来只需要3万元左右,按照如今0.5/Wh、0.4/wh的价格来看,接下来车企们又可以在每个电池包上省下数千上万的钱。

近期有购买想新能源车的朋友,如果并不是特别急,完全可以再耐心等待一下,毕竟降价空间已经留给车企们了,在内卷的中国新能源市场上,别说是有降价空间了,就算没有,车企为了竞争也会亏本销售。

关于为什么汽车动力电池成本又会降低这个原因,除了与电池厂商技术、工艺提升,规模整合效应有关外,也与动力电池的核心原材料碳酸锂价格暴跌以及产能过剩有关。

上海有色、富宝锂电1月16日的报价显示,碳酸锂均价分别为9.66万元和9.7万元/吨,而2022-2023年时,碳酸锂的价格最高达到60万元/吨的高位。因为磷酸锂的持续高价,不少车企领导拜访宁德时代,希望能够得到最低价的电池,也有车企领导直接在公开场合称自己是在宁德时代打工。

在磷酸锂的高价之下,原材料企业以及像宁德时代这样的电池公司疯狂扩产,在2023年的时候,扩产公告在磷酸铁锂行业此起彼伏,却是造成了现如今的产能过剩,为了消化产能,磷酸锂的价格只能不断下跌。

另一方面,动力电池作为新能源汽车的核心部件,不仅关乎着车辆的续航表现,也直接牵涉着新能源汽车的安全性。同时,为了将主动权掌握在自己手中,越来越多的车企加入到自研电池,并进行全产业链布局的行列中。

除了比亚迪,最早的应该是长城汽车。

2018年,长城成立了蜂巢能源。目前,蜂巢能源的动力电池装机量已稳居国内市场的前列,公司的产品分别供给长城汽车、吉利汽车、岚图汽车等企业。今年第三季度,有市场消息传出,蜂巢能源斩获了宝马汽车在欧洲的千亿元订单。

去年12月12日,广汽埃安旗下因湃电池工厂竣工投产,P58微晶超能电芯下线。

广汽埃安方面透露,目前公司已全面打通上游原材料、研发、制造、电池回收及梯次利用在内的能源生态产业链布局。“因湃电池工厂将在2026年量产固态电池,且钠离子电池、全固态电池等多种电池也将在这条产线上实现量产。”根据广汽埃安的规划,因湃工厂未来还将建设30GWh动力电池和储能电池产能,可满足60万辆新能源汽车的装机需求。

除了这两者,吉利集团旗下的极氪汽车,在浙江衢州发布首款量产800V磷酸铁锂超快充金砖电池,并宣称金砖电池是目前全球体积利用率最高、最安全的动力电池,也是全球量产充电速度最快的800V磷酸铁锂电池。目前,极氪汽车旗下的衢州极电工厂已开始投产金砖电池,已经在极氪007上首发搭载。

值得注意的是,除了吉利和埃安,长安、奇瑞等品牌也已陆续走上自研电池之路。

2023年9月,奇瑞发布的一份招标信息,显示出其已经开始自研电池的动作。

去年11月的广州车展上,长安汽车也对外发布自研电池计划,宣布将打造国际领先的自研电池品牌长安“金钟罩”。按照长安汽车的动力电池规划,到2030年,将推出液态、半固态、固态等8款自研电芯,形成不低于150GWh的电池产能。

早在去年,出行局便报道过宁德时代因为市占率下跌,开始强制工人双休,不少工人离职的事情。

在营收和利润增速上,宁德时代也出现了放缓。2023年第三季度,该公司营收为1054.31亿元,同比增长仅有8.28%,环比增长5.21%;净利润为104.28亿元,同比增长10.66%,环比甚至下滑4.28%。

在产能过剩以及车企不断自研电池挑战自身地位的情况下,宁德时代为保证市场占有率只能梳理产线资源,推动降本。而这种降本则是通过靠大单品的规模化优势来进行降本,这是大多数企业学不来的,强如比亚迪也只是对内部梳理,将降本指标放在“非生产性物料”上。

宁德时代将电池价格降低的好处在于能够让更多的车企选择它,放弃投入重资产去自研电池,从而获得持续的订单。毕竟研发电池需要持续大量的资金投入,才能赶上电池技术的快速迭代升级,汽车和电池也是分属不同的领域,想要从零开始跟上大部队,需要的不仅是大量的金钱,还有大量的时间,对于小型车企来说,这些他们都没有,而宁德时代则是他们的最优解。

曾有车企领导人说过,中国汽车市场最终只有几家车企能够存活下去。在出行局看来,这并不正确,但不可否认的是,在新能源市场上,几家车企便能够占据大多数市场份额,或许是比亚迪+吉利+长安,又或许是长城+广汽+吉利。对于那几家车企来说,他们绝不会将命脉放在宁德时代或者其他车企手中,而是会选择自研电池,当市场上大多数品牌都开始自研电池的时候,宁德时代只能够将电池卖给小车企,而这时候宁德时代如何支撑自己的万亿市值呢?或许宁德时代也要考虑如何转型了。

碳酸锂为什么会降价?

碳酸锂是锂电池生产中常用的正极材料,其价格下跌可能对锂电池负极生产企业带来一些利好。 1. 成本降低:碳酸锂价格下跌意味着锂电池负极生产企业可以以更低的成本购买原材料,从而降低生产成本。 这有助于提高企业的竞争力,并可能带来更高的利润空间。 2. 增加市场需求:碳酸锂价格下跌可能刺激锂电池市场的需求增加。 较低的价格使得锂电池产品更具竞争力,吸引更多消费者购买和使用锂电池产品。 这将为锂电池负极生产企业带来更多订单和销售机会。 3. 促进技术创新:碳酸锂价格下跌可能促使锂电池负极生产企业加大对技术创新的投入。 降低原材料成本可以释放出更多的资金和资源,用于研发和改进负极材料的性能和效率,提升产品质量和市场竞争力。 需要注意的是,碳酸锂价格下跌可能也会对整个锂电池产业链产生影响。 例如,锂矿石开采和提炼企业可能面临较大的压力,而锂电池正极材料生产企业可能面临较大的竞争。 因此,锂电池负极生产企业需要综合考虑市场变化和产业链的动态,做出相应的战略调整,以保持竞争力和可持续发展。