5月22日,唯品会公布截至3月31日的2024年第一季度财报。财报显示,唯品会第一季度总净营收为276亿元,同比增长0.4%;归属于股东的净利润为23亿元,同比增长24.6%。不按美国通用会计准则(Non-GAAP)。第一季度调整后每ADS(存托股份)收益 4.66元人民币。

具体来看,2024年第一季度,唯品会商品交易总额(GMV)较上年同期上升8.0%至人民币524亿元,上年同期为人民币485亿元。超级VIP(SVIP)活跃用户数同比增长11%。

不过,唯品会活跃客户数量和总订单数有所下滑。今年第一季度,该平台活跃客户数量为4310万,上年同期为4370万;2024年第一季度总订单为1.785亿,上年同期为1.844亿。

“第一季度,由于季节性需求比预期的要疲软,业务增长势头有所放缓。”唯品会董事长兼首席执行官沈亚表示,尽管如此,服装类别的销售仍然表现突出,为了应对不断变化的市场环境,将通过满足消费者偏好和加强差异化,不断提升对消费者的吸引力。“虽然我们对近期的前景持谨慎态度,但我们有信心实现长期增长。”

截至2024年3月31日,该公司拥有现金及现金等价物和受限制现金246亿元人民币(34亿美元)和短期投资29亿元人民币(4.029亿美元)。

同时,唯品会表示,根据现有的股票回购计划,公司将在2024年年底之前回购5亿美元股票。记者注意到,该公司预计,2024年第二季度总净营收将达到265亿元至279亿元,同比下滑约5%至0%。

唯品会2021年营收1171亿元 四季度活跃用户同比减少约7%

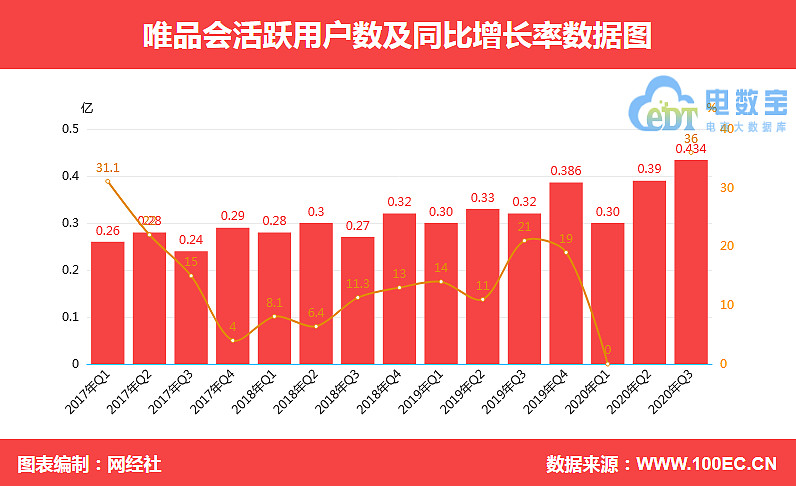

但分季度来看,电商行业流量天花板也在影响唯品会:唯品会2021年前三季度订单数量、平台交易成交额、活跃用户数等指标,同比增幅出现不用程度下滑。 第四季度公司订单数同比下滑5%至2.17亿,平台交易额同比下降4%至570亿元,活跃用户数同比减少逾7%至4920万。 从财报数据可以看出,在电商行业竞争进入存量竞争时代,当阿里、拼多多等综合电商平台流量越来越集中,抖音、快手等新电商崛起,对唯品会这样的垂直电商的生存环境造成进一步挤压。 值得注意的是,唯品会在2021年也与淘宝、拼多多、京东一样投入资金拉新促活。 唯品会赞助或植入了《乘风破浪的姐姐》《三十而已》等多个大火的综艺和电视剧,单季度营销费用稳定在10亿元以上,第四季度营销费用依然为11亿元,远高于2020年每季度不足10亿元的营销费用。 但是拉新促活的难度却有所增加,其营销费用投入的背后,活跃用户等指标并没有同比大幅增长。 唯品会2021年季度活跃用户数没有明显增加,三季度活跃用户数4390万与上年基本持平,第四季度活跃用户数则同比减少逾7%至4920万。 同时,直播电商、内容电商种草等新型带货模式,也对唯品会形成冲击。 尤其是直播间出现在各个电商平台后,头部主播直接连接品牌和消费者,让主播们对品牌也有了比较强的议价能力,这与唯品会与品牌达成合作降低部分商品售价的“特卖”模式有一定的同质化,且相对于传统的图文电商,直播能给消费者带来新鲜感和更多乐趣,这一定程度上消磨着唯品会的优势。 在这种情况下,唯品会将自己定位深挖高价值、高活跃度的会员用户,在“小而美”垂直电商中寻求机会。 唯品会不断提升渠道能力、完善供给端,如针对国潮消费趋势,唯品会加强国货品牌运营;针对年轻用户对 健康 生活和 科技 体验的追求,唯品会在不断丰富智能家电、保健膳食等品类的SKU,为消费者带来更多选择。 财报数据显示,2021年,唯品会核心SVIP活跃用户(即付费会员)数量同比增长50%,其线上净交易额占比达36%。 SVIP用户全年对平台贡献率达到非SVIP的8倍左右,他们具有高复购率、高购买力、高留存率等特点。 唯品会方面称,未来将推动付费会员体系覆盖更多高价值消费者。 为吸引用户成为付费会员,2021年8月,唯品会联合包括腾讯视频、QQ音乐、美团、叮咚买菜、亚朵集团等在内的9家平台启动了唯品会超级VIP“买1得9”会员月,会员权益覆盖了影音、餐饮、出行等各个领域,与京东推进付费会员获得感,采用了同样的路径,大力促进用户转化。 但对于未来唯品会预期依然非常谨慎。 其年报中发布的今年第一季度的业绩指引显示,2021年一季度唯品会预计营收270亿至284亿元,同比下滑0%至5%。 由此可推测,其用户数量和平台成交额等核心数据,可能将延续2021年四季度的疲软状态。 不过,与其他在巨头厮杀中逐渐出局的垂直电商选手相比,已经实现连续30多个季度盈利的唯品会,其也显示出运营垂直电商的能力。 然而,在电商存量运营时代,改变对唯品会已经无可避免,当阿里都要去学习京东的自营模式,唯品会应当也会尝试新的销售模式,让自己的核心优势更明显。 责编:史健 | 审核:李震 | 总监:万军伟

2020年唯品会市场份额占比多少

2020年唯品会市场份额占比百分之二十二。 根据查找相关资料信息显示,2020年市场份额营收三百五十八亿,增长数是百分之二十二,高于市场三百四十八点九亿。 净利润二十四亿,增长百分之六十七点七。 去年是十五亿。 净利润二十六亿,增长百分之三十三点四,市场是二十一亿。 公司成立2008年8月,总部在广东省广州市。

盈利33个季度背后唯品会“掉队”,特卖之外讲什么新故事?

编辑 杨洁

在《乘风破浪的姐姐》、《三十而已》等热门综艺、影视剧中频频以冠名、植入等方式出现的唯品会,在近日交出了2020年第四季度及全年的成绩单。

这份成绩单看起来不错:连续33个季度盈利;2020年第四季度净利润26亿元,同比增长33.4%;2020全年净收入为1019亿元,同比增长9.5%。在非公认会计准则下,归属于公司股东的持续经营净利润为68亿元,比2019年增长了17.2%。

但唯品会也并非高枕无忧。在营收增速连续下滑后,去年的8月19日,唯品会宣布CFO杨东皓即将卸任后,股价当天盘中暴跌20%,市值一夜之间缩水超过30亿美元。而这背后,则是业界对唯品会未来发展前景的疑虑。

近年来,垂直电商的生存空间已经被大大挤压,很多人对唯品会的印象,更多是在追剧的时候频频看到的广告。当京东开辟闪购特卖、拼多多强势崛起,主打“品牌特卖”和低价策略的唯品会,还拥有足够坚固的护城河吗?从扩充品类到开辟线下战场,唯品会还能讲出更好的新故事吗?

掉队的电商老三

唯品会成立于2008年,专注于特卖电商这个细分赛道,以品牌折扣+限时抢购+正品保障的电商模式起家,成立4年后在纽交所敲钟上市,一度成为京东阿里之外的第三大国内电商平台。但近几年,唯品会起家的特卖模式已经不足以支撑后来的局面,江湖地位开始下滑。

电商领域里,唯品会的对手不断涌现。老对手天猫、京东开启了特卖模式,拼多多牢牢抓住下沉市场,抖音等短视频应用开始入局电商,每一个都不容小觑。唯品会这类传统垂直电商的生存空间在不断被挤压。据《中国网络零售B2C市场季度监测报告2020年第四季度》报告显示,在去年第四季度,中国网络零售B2C市场交易规模中,唯品会所占的市场份额仅为2.6%。

当年淘宝和京东争雄时,唯品会能冲出来,是赌对了移动互联网下消费升级红利的风口,满足了消费者“好货不贵”的心理。

唯品会“特卖战略”的优势在于“优质品牌 绝对低价”,但商业战场不存在永远的定势。大约从2016年第二季度开始,唯品会活跃用户增速开始放缓,在2018年第一季度甚至首度出现用户增长停滞。

唯品会在2016年Q2,营收增速曾达到62%。但在2019年第一季度,营收增速已经降到了7%,到了2020年第一季度,在疫情的影响下,营收同比下滑了11.7%。

2020年8月,唯品会公布了2020年第二季度财务报告。根据财报数据显示,唯品会净营收、净利润分别为241亿元和15.36亿元,均高于市场预期,且连续31个季度盈利。但与财报一起公布的,还有唯品会CFO杨东皓离职的消息。唯品会表示,杨东皓因个人原因将于2020年11月辞去公司CFO职务,公司董事会已将其任命为新的非执行董事,新接替者崔大伟已加入公司。

公开信息显示,杨东皓自2011年起开始担任唯品会CFO一职,任职9年的时间里经历了唯品会上市、与京东腾讯联盟、收购杉杉集团等重大时刻,也曾多次接受媒体采访,传递唯品会的业务方向及业务重心等相关信息。这一消息也带来了市场的疑虑,尽管第二季度财报表现不错,但唯品会第二天的股价不涨反跌。

资本对于唯品会的信心也开始变弱。在唯品会发布财报的前五天,“投资风向标”高瓴资本发布公司2020年第二季度美股持仓情况,在电商领域增持了阿里、拼多多,同时减持了合计156.77万股的唯品会股份。此前,美国基金行业龙头富达基金已清盘唯品会,转而增持拼多多、陌陌、虎牙等“新经济中概股”。

处于层层压力之下的唯品会也显示出了焦虑。

当高消费人群不再一味追求“大牌”,低价也不是唯一吸引他们的因素,唯品会也一度进入了迷茫期。在服饰品类外,唯品会开始切入美妆、母婴、家居、食品甚至3C家电领域。业务线上,唯品会在2018年上线了2C端的微信小程序“云品仓”,以及服务代购群体的2B端App维品仓。之后,唯品会也开始试水线下店铺。近年来,社区团购、直播电商等模式唯品会也都玩过,但都反响平平。

2020年12月,唯品会因不正当价格行为被处以顶格罚款50万元。2021年2月8日,《平台经济反垄断指南》正式出台第二天,市场监管总局宣布,唯品会因2020年强迫商家“二选一”行为被罚款300万元。

尽管现在唯品会的营收和利润,仍旧还是保持了增长的趋势。但是,“特卖”又能为它构筑多久和多稳固的护城河呢?

唯品会怎么跑出来?

唯品会仍然坚持在“特卖”这一细分赛道。2014年起,唯品会曾尝试向平台化发展,提出过“电商、金融、物流”的三驾马车战略规划。但在2018年中,唯品会董事长兼首席执行官沈亚提出,唯品会还是要做自己擅长的事,回归特卖战略。

唯品会方面向AI 财经 社表示,唯品会的核心用户群体就是“理性的精致女性”。她们在消费过程中追求极致性价比,主要体现在追求货品精致(好货)与价格精明(好价)两方面;同时,该用户群体基本掌控个人及家庭的开支,承担全家需求购买,对家庭收支精打细算。

唯品会为了扩充用户群体,一直在大力营销,但“增客”的前提,也是获客成本的提高。在2019年,电商分析师、海豚社创始人李成东就曾在分析文章里称,据他了解,阿里、京东和拼多多的获客成本分别约为60元、60元、20元左右,唯品会为100多元。

喜欢追剧和追综艺的人会发现,近两年唯品会不遗余力地在各种综艺和电视剧里“刷脸”。在去年大热综艺《乘风破浪的姐姐》中,就出现了唯品会的身影。2020年以来,唯品会通过赞助、植入广告的方式,先后“拿下”了《三十而已》、《二十不惑》等热播电视剧和《我家那闺女》、《乘风破浪的姐姐》等综艺。

根据财报,唯品会去年全年营销费用支出为42.84亿元,占营业收入的11.97%。在财报发布后的电话会议上,沈亚也表示,唯品会从去年Q3开始加大了市场投放,除了无孔不入的电视剧和综艺,还有精准营销,包括手机预装等。他说,公司也试过比如直播、短视频、微信群、社群方面的尝试,争取更多获客,但“效果一般”。但沈亚也认为,“现在这个阶段仍是互联网红利期,理论上应该多投入、多获客”。

财报显示,唯品会四季度服装的增速做到了28%同比的增速,快于服装大行业增速。在电话会议上,有分析师肯定地认为,短暂的红利期是来自于疫情。

唯品会近年来更大的“破冰”动作是对线下店的投入。唯品会从2018年起斥资布局线下实体店铺;2019年,维品仓也开始开设线下店,并以29亿元收购杉杉商业集团有限公司100%股份,布局线下奥特莱斯业态。

据报道,截至2019年末,唯品会拥有大约300家唯品会线下店、以及200家唯品仓。2020年12月,唯品会(合肥)城市奥莱开业,这是唯品会的首个城市奥莱项目。

但唯品会的线下布局发展如何,仍然有待观察。疫情有利于线上业务,对线下业务造成的影响则截然不同,商场门店、线下商铺人流骤减成为事实。沈亚也说,他发现线下店也有很多会员在微信群里购买,一些做得不错的店面,用户在社交媒体群里购买的比例已经超过三分之一。也有业内人士认为,线下奥特莱斯的租金、日常运营成本、物流仓储、甚至配套的基础设施等都是唯品会需要克服的门槛,毕竟这与线上店是完全不同的打法。

唯品会也仍然面临着其他电商平台的竞争。爱库存之前和唯品会的矛盾,也是平台间竞争加剧的表现。“特卖”的护城河是否足够稳固,也还有待时间的检验。

日前有消息称,唯品会也正寻求在香港二次上市。但这也意味着,唯品会需要向资本市场讲出更加动人的新故事。