在中国同西方的交往史上,意大利的角色十分独特。历史上,古丝绸之路连接起这两个文明古国。700多年前,旅行家马可·波罗游历中国,打开了西方世界认识中国的一扇窗。他的故事在中国家喻户晓,成为友谊的象征。

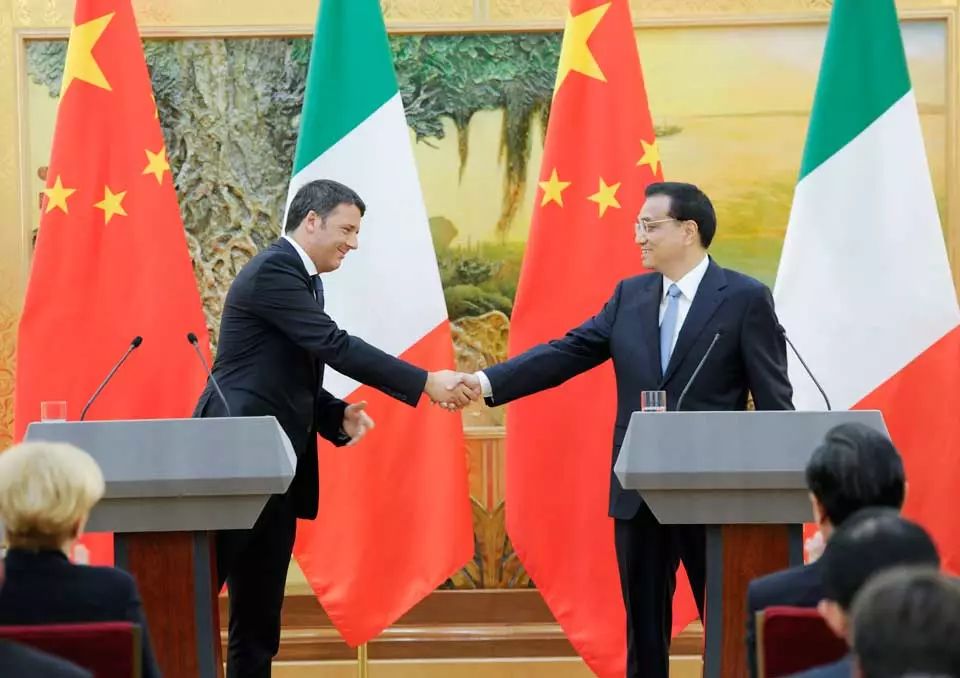

今年是中意建立全面战略伙伴关系20周年。意大利总理梅洛尼日前开启了任内首次访华之旅。中国国家主席习近平29日在北京会见了她。两国领导人不约而同地提到“丝路精神”。习主席强调,以和平合作、开放包容、互学互鉴、互利共赢为核心的丝路精神是中意两国的共同财富。梅洛尼总理表示,愿意传承源远流长的丝路精神,开辟意中全面战略伙伴关系新篇章。

“丝路精神”为何被两国领导人如此看重?这不仅因为它是中意人民共同的历史记忆和文化纽带,更因为它包含的和平、开放、合作理念,反映了中意交往一路走来形成的特质,顺应了发展潮流,具有时代价值。

回顾中意建交以来的历程,人们不难发现,两国关系发展总体是顺利的。比如,双方领导人长期保持密切交往,两国政府间重要对话机制有效运转;中国是意大利在亚洲最大贸易伙伴,双边贸易额连续三年突破700亿美元;目前,有1600多家意大利企业在华开展业务,意大利的时装、食品、汽车等产品在中国美誉度很高;作为联合国和二十国集团重要成员,中意都倡导多边主义和开放型世界经济……这些共同点,使得中意合作的现实基础牢固。

这些年,全球地缘政治格局发生深刻变化,世界经济复苏乏力,中意合作也经历了一些起伏。由于两国产业优势互补,双方深化合作的需求仍在不断加强。特别是意方政商界人士意识到,中国作为重要大国,在应对全球性挑战方面作用不可替代;加强对华合作,对于提振意大利经济至关重要;传承和弘扬丝路精神,符合双方共同利益。

外界注意到,梅洛尼总理访华前,中共二十届三中全会刚刚闭幕。全会部署进一步全面深化改革,释放了中国扩大对外开放的明确信号。新形势下,如何做大中意“合作的蛋糕”?两国领导人一致认为,要推动双边经贸投资合作,在科技创新、电动汽车、人工智能等新兴领域开展合作。中方表示欢迎意大利企业来华投资,愿进口更多意大利优质产品,希望意方同样为中国企业赴意发展提供公平、透明、安全、非歧视的营商环境。意方明确表示,反对“脱钩断链”和保护主义,愿为推动中欧关系发展发挥积极作用。

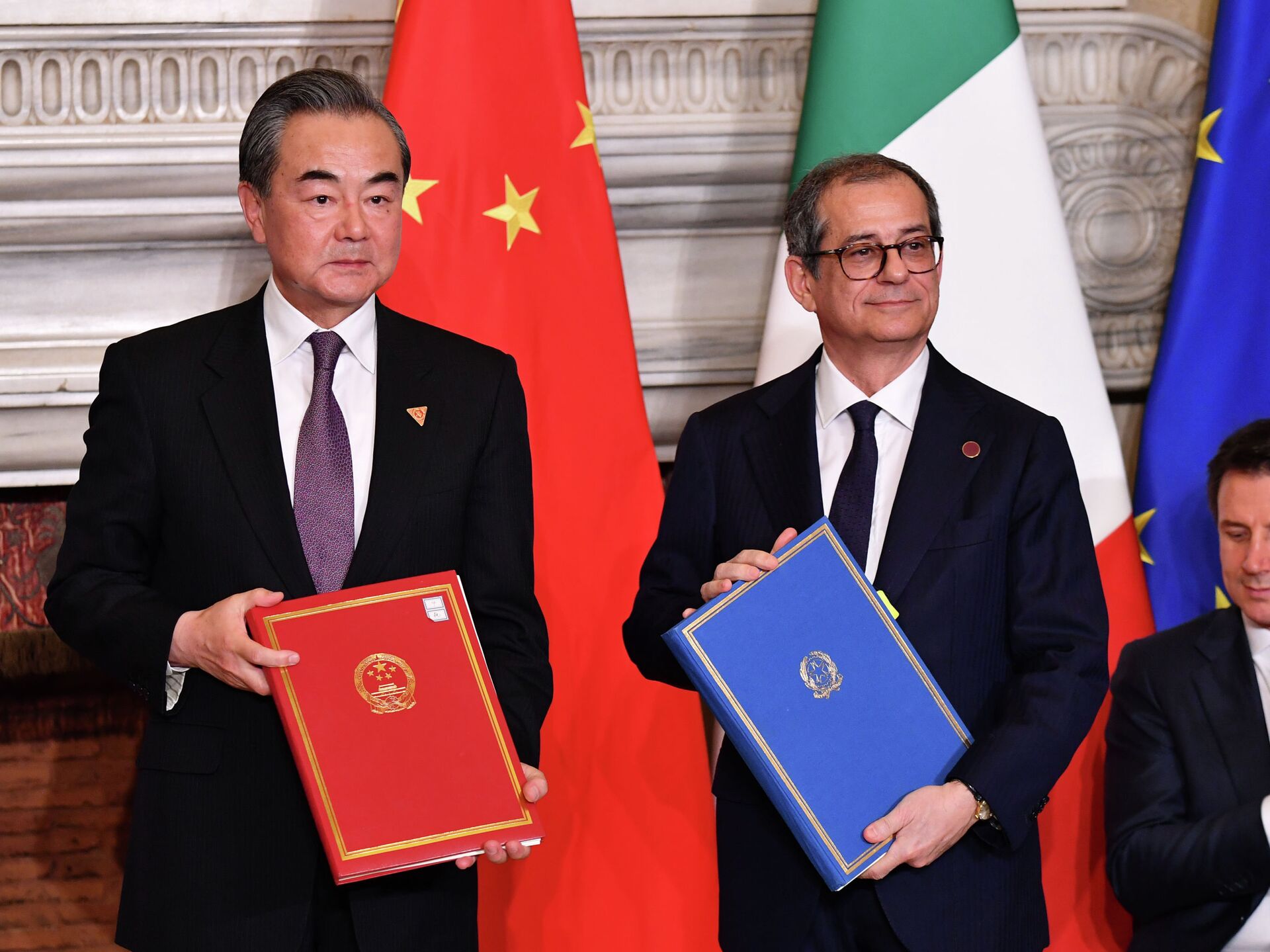

从共同签署涉及工业、教育、环境保护等领域的合作文件,到发表加强全面战略伙伴关系三年行动计划,一系列重要共识和成果,给中意关系发展注入新动力,也有助于提升中欧经贸合作。不少西方媒体评价说,这标志着“中意合作进入新阶段”。中国意大利商会主席罗仁舟表示,意大利企业应抓住中国在可持续发展、高新科技和数字领域带来的契机,深耕中国大市场,共享发展机遇。

从古丝绸之路到《马可·波罗游记》,中意交往的佳话至今让人津津乐道。今年,两国将共同举办活动纪念马可·波罗逝世700周年。中方支持意方举办2026年冬奥会。这些举措将促进中意文明互鉴,增进两国民心相通。

“尽管当前国际形势持续深刻演变,中方重视和发展好中意关系的意愿没有改变,中意关系合作共赢的本质没有改变,两国人民的友好情谊没有改变。”这三个“没有改变”,展现了中方坚定发展中意关系的真诚意愿。秉持“丝路精神”,汲取历史智慧,赋予新的时代内涵,中意合作将进一步走深走实,造福欧洲,惠及世界。

(国际锐评评论员)