近日,第三方研究机构中指研究院发布《百城价格指数报告》,报告显示,当前业主“以价换量”带动百城二手住宅价格继续下行;新房市场受部分城市优质改善项目入市带动,百城新建住宅价格环比结构性上涨。

根据中指研究院监测数据,8月,百城二手住宅平均价格为14549元/平方米,环比下跌0.71%,跌幅较7月收窄0.03个百分点,已连续28个月环比下跌;同比跌幅为6.89%;百城新建住宅平均价格为16461元/平方米,环比上涨0.11%,同比上涨1.76%。

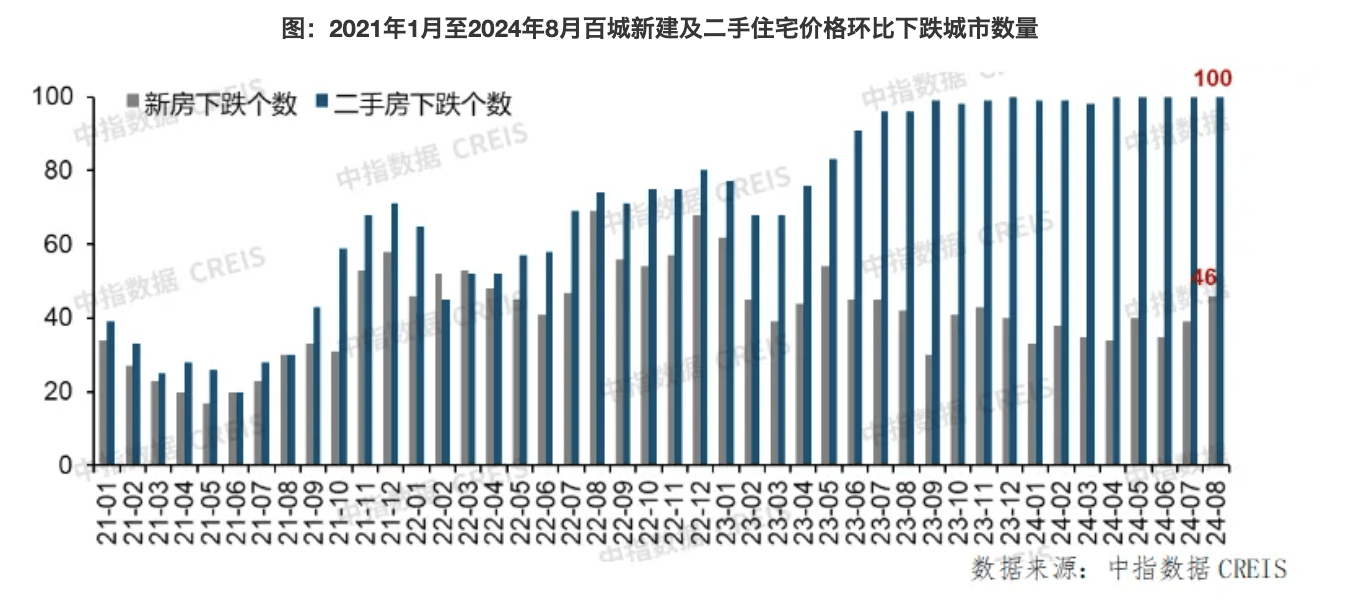

从房价涨跌城市数量看,根据中国房地产指数系统百城价格指数,8月,百城二手住宅价格环比下跌城市数量为100个,已连续5个月呈现百城二手房价格集体下跌状态,其中56个城市二手房价格环比跌幅收窄,较7月增加8个。百城新建住宅价格环比下跌城市数量为46个,较7月增加7个。

具体而言,8月各梯队城市二手房价格环比均继续下跌,跌幅略有收窄。

根据中国房地产指数系统百城价格指数,一线城市二手住宅价格环比下跌0.72%,跌幅较7月收窄0.08个百分点,其中上海房价环比跌幅收窄幅度较为显著,为0.13个百分点。

“527”新政实施后,上海高性价比房源加速成交,市场剩余房源议价空间有所收窄,但整体“以价换量”趋势未改。二线及三四线代表城市二手住宅价格环比分别下跌0.76%、0.66%,跌幅较7月分别收窄0.02个百分点、0.01个百分点。

数据显示,8月,马鞍山、淮安等17个城市二手住宅价格环比跌幅超1%,其中马鞍山跌幅最大,为1.36%;南京、徐州等53个城市跌幅在0.5%(含)-1.0%之间;湛江、宿迁等18个城市跌幅在0.3%(含)-0.5%之间;三亚、阜阳等12个城市跌幅在0.3%以内。

新建住宅方面,8月一线及二线城市新房价格环比分别上涨0.27%、0.09%,其中上海、合肥、西安新房价格环比涨幅居百城前列。

此外,东莞、扬州和宁波新建住宅价格环比分别下跌0.71%、0.61%和0.52%;海口、佛山等5个城市新建住宅价格环比跌幅均在0.3%(含)-0.5%之间;武汉、湛江等18个城市环比跌幅均在0.1%(含)-0.3%之间;泰州、湘潭等20个城市跌幅在0.1%以内。

中指研究院认为,考虑到目前我国房地产市场仍处深度调整阶段,政府预计将继续坚持消化存量和优化增量相结合策略,以促进市场加快企稳。需求端,一线城市限购存在较大优化空间,同时继续下调房贷利率、提高房贷利息抵扣个税幅度等或为需求侧政策优化方向,以进一步降低居民购房成本。

供应端,政策重点或聚焦加快国企收储存量商品房节奏、推动项目“白名单”持续优化落地、加大闲置土地盘活力度等方面。

整体来看,随着“金九银十”传统旺季的来临,房企推盘促销力度或将加大,叠加政策支持进一步落地显效,短期内核心城市市场活跃度预计将小幅回升。

十一月BHI高位回落 建材家居市场延续旺季行情

十一月BHI高位回落 建材家居市场延续旺季行情11月15日,中国建材流通协会行业研究部发布全国建材家居景气指数。 数据指出:BHI11月份为139.50,环比下降30.30点,同比上涨37.98点。 全国规模以上建材家居卖场11月销售额为1283.71亿元,环比下降10.57%,同比上涨55.33%;2021年1-11月累计销售额为.67亿元,同比上涨56.26%。 中国建材流通协会行业研究部就本期BHI数据解读:“金九银十”过后,11月全国家居建材市场进入传统冬日淡季,BHI出现高位回落,但本月BHI及全国规模以上建材家居卖场销售额均创历年来同期最高,市场仍延续旺季行情。 具体分析如下首先分析11月全国房地产市场情况:“金九银十”失约之后,11月全国房地产市场继续低位运行。 从新房市场表现方面来看,重点城市整体推盘量较上月明显减少,处年内低点。 临近年底,项目优惠促销、以价换量现象较为常见,但多数城市新房市场表现平淡。 据中国指数研究院数据显示,2021年11月,全国100个城市新建住宅平均价格为元/平方米,环比下跌0.04%,为2020年3月以来首次下跌;同比上涨2.72%,涨幅较上月收窄0.36个百分点。 二手房市场方面,随着政策和信贷环境不断收紧,市场观望情绪浓厚,购房者入市积极性不足,今年下半年二手房市场快速降温,11月百城二手住宅价格环比跌幅扩大。 数据显示:11月全国百城二手住宅平均价格为元/平方米,环比下跌0.08%,跌幅较上个月扩大0.04个百分点;同比上涨3.66%,涨幅较上月收窄0.38个百分点。 今年以来,家装需求延迟爆发,加之存量房再装修(二次、三次等)及改善型需求带来的巨大市场空间,全国建材家居市场表现与房地产市场出现分歧。 本月全国建材家居市场表现不俗,主要受多方面因素影响:一是今年雨季时间较长,11月全国多数地区雨季已经过去,气温适中,适合装饰工程建设。 结合新冠肺炎疫情影响,使得今年的旺季不同于往年,传统的“金九银十”旺季在今年有所顺延。 二是11月宏观经济持续回暖,双11购物节及纷繁多样的促销活动拉动,建材家居消费需求有所释放。 由国家统计局与中国物流与采购联合会发布的数据显示,11月份中国制造业采购经理指数(PMI)为50.1%,比上月上升0.9个百分点,位于临界点以上,制造业重回扩张区间。 其次分析BHI各分指数情况:本月跌幅最大的分指数为“人气指数”,其环比下跌130.95点,同比上涨95.38点。 这主要是受到疫情多点散发影响,消费者直接进店量减少,部分地区市场压力较大。 本月唯一出现上涨的分指数为“购买力指数”,这与跌幅最大的“人气指数”形成“看少买多”的反差。 疫情以来,建材家居数字化直播、场景体验等新业态新模式已逐步常态化,建材家居电商增长速度仍在加快,但伴随着消费升级,建材家居卖场线上线下融合发展成效也在逐步显现。 自去年11月份开始,国务院和各部委多次提出促进家具、家装、家电消费,伴随着新一轮促消费政策的落实和释放,全国建材家居市场将迎来更多发展空间。 建议企业在设计引领、安全康养、绿色环保、智能家居等方面进行产品升级迭代,把握农村市场发展机遇,推动居民消费梯次升级。 名词解释:BHIBHI为全国建材家居景气指数的简称。 是由商务部流通业发展司、中国建筑材料流通协会共同发布的一个建材家居终端卖场的景气度指数。 它是从全国各指定的集中采集点采集了家建材家居商户(铺)的相关数据编制而成。 BHI反映了建材家居装饰装修材料的景气度及市场走向,同时与国家房地产开发景气指数对比,还能反映出房地产刚性需求的强弱。

今年的“金九银十”可能没有了

国家统计局9月16日发布数据显示,2019年1~8月全国房地产开发投资亿元,增速回落0.1个百分点至10.5%,为年内最低。 8月份房地产开发景气指为100.94,环比提高0.04点。 此外,多项数据显示,土地市场持续降温、房屋竣工面积连续20个月下调、房企融资也持续承压。 不同地区间房地产开发投资增速出现分化,前8个月,东部地区与东北地区房地产开发投资分别增长8.8%和9.7%,增速回落0.4和1.3个百分点;中部及西部地区分别增长9.8%和16.0%,增速加快0.3和0.9个百分点。 58安居客房产研究院首席分析师张波指出:“当前融资从紧不变,行业降温持续。 目前房地产开发投资的基本面并未出现大变化,但在房企融资从紧不变的压力之下,投资降温的分化也在持续。 东部和东北部的投资降温明显,也显示出房企在不同区域的投资策略调整在加速推进。 ”土地市场持续降温1~8月,全国房地产开发企业土地购置面积万平方米,同比下降25.6%,降幅比1~7月收窄3.8个百分点;土地成交价款6374亿元,下降22.0%,降幅收窄5.6个百分点。 “当前对于稳地价的管控非常严厉,近期部分热点城市也积极开展银行系统大检查,其中一项内容就是检查是否存在违规资金进入购地市场。 但当前跌幅是在收窄的,后续若销售市场转好,那么土地市场也会重新有反弹的可能。 ”易居研究院智库中心研究总监严跃进认为。 张波则认为,降幅收窄不代表房企拿地态度已发生转变。 “相反8月部分大型品牌房企已经传出暂停或暂缓拿地的风声,预计下半年整体土地市场降温的态势不会发生变化,全年土地成交面积同比去年降三成是大趋势。 ”中原地产研究中心统计数据显示:在2019年第二季度房企纷纷拿地后,7月资金收紧趋势开始出现。 8月,房企拿地明显减少,合计拿地最高的万科150亿元、保利92亿元、金茂68亿元。 拿地金额超过50亿元的只有8家。 中原地产首席分析师张大伟分析认为,首先从拿地企业构成看,民企少、国企多,资金成本成为企业拿地的主要决定因素。 其次看土地成交情况,以二线为主的多个城市住宅地块溢价率7~8月出现了下调现象;从企业层面看,房企的资金链分化严重,大部分企业依然处于降杠杆阶段,特别是2016年左右购入大量地王的企业,最近拿地非常少,中型房企成为抢地的主流企业,整体土地市场降温出现的可能性非常大。 房企融资承压土地市场降温反映出房企融资压力的持续加大。 今年8月,调控政策密集出台,与之前政策相比,对房地产金融政策的收紧和整顿市场乱象成为调控的主要特征。 8月9日,银保监会发文,对32个城市开展银行房地产业务专项检查,检查重点针对房企的土地储备贷款、开发贷款,以及个人房贷、住房租赁贷款;8月30日,银保监会又发布对部分地方中小银行机构现场检查情况的通报,对中小银行违规为房地产项目提供融资进行了批评。 张波指出,从房企融资的大背景来看,针对房企侧强化严监管的态势8月保持不变,无论是信托、海外债,还是ABS、开发贷,都保持从严态势。 数据显示,1~8月,房地产开发企业到位资金亿元,同比增长6.6%,增速回落0.4个百分点。 值得注意的是,前8个月房企利用外资81亿元,同比增长达到129.3%。 严跃进指出:“降准的效应会陆续释放,尤其是考虑到包括欧洲量化宽松的政策、股票市场或有反弹等因素,未来房企的金融和资金面或依然有宽松的可能。 ”“金九银十”成色不足今年1~8月,房屋新开工面积万平方米,增长8.9%,增速回落0.6个百分点。 其中,住宅新开工面积万平方米,增长8.9%;房屋竣工数据同比下跌10.0%,其中住宅竣工面积同比下跌9.6%。 严跃进坦言,这已经是连续20个月房屋竣工面积同比下跌的现象。 销售方面,张大伟预测:“今年很可能没有‘金九银十’。 ”他解释说,“2017年以来,大部分热点城市已全面限价,房地产市场已经没有淡旺季之分,市场更多看限价政策的严格与否;另一方面,由于国庆庆祝活动等因素,部分热点项目的开盘可能延迟错峰,也使得市场热度降低。 此外,热点城市再次进入‘卖不完时代’,除了深圳相对活跃外,包括北京、上海、杭州、南京、温州、福州等市场,除少数热点刚需项目外,去化率快速下行。 ”统计数据也反映了市场明显降温:前8个月商品房销售面积万平方米,同比下降0.6%,这一数据已连续7个月负增长。 “多个城市楼市逐渐开始出现冲高回落现象,房价调整开始出现从点到区域的现象。 热点城市开始逐渐下行,购买力很难再支撑市场继续冲高。 ”张大伟预测。

金九银十指的是什么意思

金九银十实际上是一个时间的概念,在时间上因为9月份和10月份进到秋收时令,是农业收获的季节,依照人的收支消费心理,在消费、投资等费用支出方面由心情带动,在秋冬两季,特别是秋季的时候,家庭消费持续上升,是一个随时间季节而消费的金融概念。 很多的楼盘都会选在9月份,10月份开盘,这个时候恰巧人们的消费心理较为松动,所以构成一个相比于其它月份的比较高的购买,所以这两个月的消费额会明显高过其它月份,这就是一个“金九银十”的现象。 中国指数研究院发布的报告显示,8月份全国一百个城市新建住宅平均价格为元/平方米,环比上月继续下跌0.59%,这是连续第4月份环比下跌。 不过,8月份百城新建住宅价格的跌幅较上月收窄了0.22个百分点。 预计伴随“金九银十”供应高峰的来临,房企在加大推盘力度的同时,合理定价、有效促销将会吸引刚需入市,市场成交或将出现季节性环比回升。 八月十大城市住宅均价为元/平方米,环比下跌0.53%,为连续第4个月下跌,跌幅较上月收窄,10个城市仍全都下跌。 八月,十大城市中七个城市同比上涨,上涨城市个数较上月减少两个,其中北京上涨11.31%,涨幅居十大城市首位。 本轮市场转冷更多是由于部分城市前期供应量过大、房价过快上涨等市场本身风险因素积累,以及前期成交集中释放带来的需求断档。 “金九银十”已经成了各领域商家形容每年一度销售旺季的通用语,似乎无论市场现状如何,金九月银十月都会如约而至。