雷递网 雷建平 6月3日

美国医疗金融服务公司Waystar Holding(股票代码:“WAY”)日前递交招股书,准备2024年6月7日在美国纳斯达克上市。

Waystar发行区间为20到23美元,拟募资4500万股,最高可募资10.35亿美元。Neuberger Berman和卡塔尔投资局已表示有兴趣购买总计高达2.25亿美元的股份。

以发行区间计算,Waystar估值可能超过60亿美元。

年营收7.9亿美元 净亏1593万美元

Waystar是一家为医疗服务提供商(如大型医院,卫生系统,医生团体,诊所,外科中心和实验室)提供基于云的支付软件系统的公司,于2017年由Navicure和ZirMed合并而成。

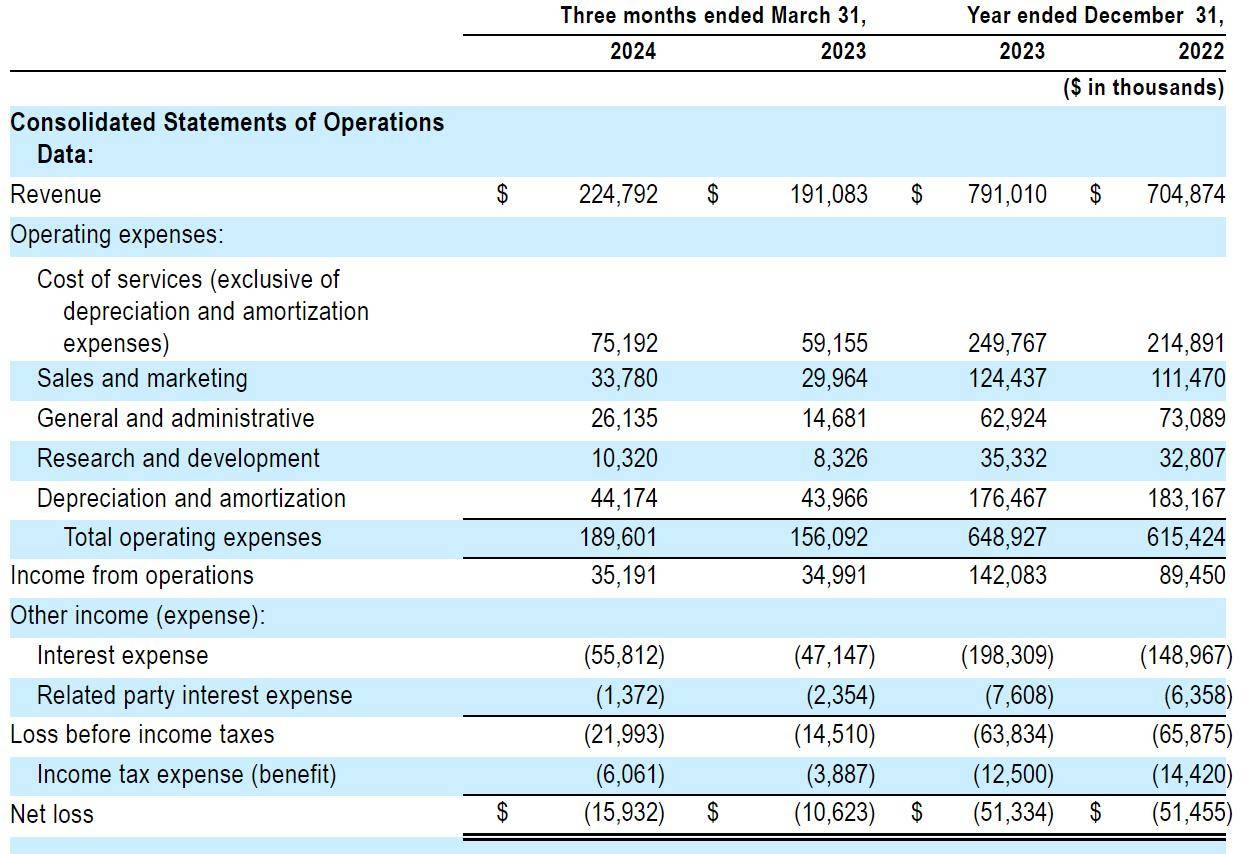

招股书显示,Waystar在2022年、2023年营收分别为7.05亿美元、7.91亿美元;运营利润分别为8945万美元、1.42亿美元;净亏损分别为5146万美元、5133万美元。

Waystar在2024年第一季度营收为2.25亿美元,上年同期的营收为1.91亿美元;运营利润为3519万美元,上年同期的运营利润为3499万美元;净亏损为1593万美元,上年同期的净亏损为1062万美元。

导致Waystar净亏损的原因是,Waystar利息支出较高,单个季度达到5581万美元。

Waystar在2023年经调整EBITDA为3.34亿美元,上年同期为2.96亿美元;Waystar在2024年第一季度经调整EBITDA为9276万美元,上年同期为8272万美元。

CPPIB是股东

IPO前,EQT Investor持股为40%,CPPIB Investor持股为30.6%,Bain Investors持股为23%,Francisco Partners Investors持股为5.3%,Matthew J. Hawkins持股为2.8%。

IPO后,EQT Investor持股为29.2%,CPPIB Investor持股为22.3%,Bain Investors持股为16.8%,Francisco Partners Investors持股为3.9%,Matthew J. Hawkins持股为2%。

以下是Waystar路演PPT(雷递网整理):

创业者如何去融资

1.一定要预留足够的时间,不要在弹尽粮绝的时候再融资2.融资要一鼓作气,集中精力在合理的时间点,短时间内完成关于时间点的选择,融资时,主要要考虑到包括企业、行业和资本在内的三个周期。 资本周期,是说一级市场和外部资金的充裕程度。 2015年中到2016年,被大家喊为“资本寒冬”,这一时间段内,融资的难度相对较大;2017年,情况有所好转,整个一级资本市场环境正在改善,因此,资本周期也处在回暖的阶段。 这个阶段对创业者融资来说,极为有利。 行业周期,就融资来说,当行业处于向上发展的周期,此时融资便非常有利。 如,vr这一行业是在2014,2015年上半年的时候发展火热,许多创业者都将钱投进了这个行业,2016年下半年,由于某个vr产品推出后没有获得较高的市场接受程度,产业链最终并未打通,导致行业转冷。 此时对于vr行业及相关的投资,明显就减少了。 企业周期,就要依据公司自身的发展来看。 当企业的发展达到一个里程碑的时候,就是开始融资的适宜时间。 比如,从企业产品样机都没有出来,到样机出来这样一个里程碑的变化,这期间去融资就是比较稳妥的,此时投资人做决策也会比较快。 融资额与估值1.要根据企业下一阶段的发展需要确定资金需求2.估值报价一定要合理,市场最终决定价格3.资本寒冬的大环境下,要学会小步快跑融资额的选择,要根据公司下一阶段发展的资金需求来定,一般在12到24个月之间。 估值要报得合理,很多时候,估值其实是根据市场的供求关系来决定的。 同时做到具体问题具体分析,如,当团队实力亮眼,该行业正处风口,或是项目在行业排名首位,这些都会有溢价产生。 如果正处资本寒冬,公司就应采取小步快跑的策略,少融钱先发展,之后再进行下一轮融资;但是,若资本环境较好,公司发展也较为顺利,那就要在未来潜在行业下滑期到来之前,尽可能一次多融钱。

纳斯达克上市和挂牌有什么区别?先挂牌还是先上市?

上市和挂牌是先后必走的两个程序,上市是前提,挂牌是结果。 纳斯达克是全美也是世界最大的股票电子交易市场。 美国证券法要求,证券在公开发行之前必须向美国证监会注册登记,并且向大众投资人提供一份详尽的招股书。 注册审批是上市的核心阶段。 公司上市成为公众公司(GoingPublic)正常途径需要在SEC提交股票注册申请,取得有效资格后才能进行所谓的挂牌(listing),挂牌是指公司符合一定挂牌条件后,通过美国证券交易委员会(SEC)的审核批准,在提供挂牌服务的机构如NYSE 、AMEX和NASDAQ等挂牌。 实际上证监会不设置挂牌交易标准( The SEC does not set listing standards),具体标准由具体市场自行设定,不管是Nasdaq Stock Market还是OTC Markets都有各自的要求和标准,满足哪个市场的条件就可以获得在该市场交易的资格。 虽然OTC的要求相对主板较低,但也不是完全没要求,也需要SEC审批,并经FINRA(美国金融业监管局)核准挂牌,需同时接受SEC和FINRA监管。 OTC公司也不例外,正常情况下也需要先注册获得资格再挂牌交易。 扩展资料:NASDAQ上市条件:(1)超过4百万美元的净资产额。 (2)股票总市值最少要有美金100万元以上。 (3)需有300名以上的股东。 (4)上个会计年度最低为75万美元的税前所得。 (5)每年的年度财务报表必需提交给证管会与公司股东们参考。 (6)最少须有三位市场撮合者(Market Maker)的参与此案(每位登记有案的Market Maker须在正常的买价与卖价之下有能力买或卖100股以上的股票,并且必须在每笔成交后的90秒内将所有的成交价及交易量回报给美国证券商同业公会(NASD)。 参考资料来源:网络百科—纳斯达克参考资料来源:网络百科—挂牌证券

港珠澳大桥是谁投资的?

全长约55公里的港珠澳大桥工程总投资1269亿元。除三地口岸及连接线建设由粤、港、澳三方政府投资完成外,大桥主体采用“政府全额出资本金,资本金以外部分由粤港澳三方共同组建的项目管理机构通过贷款解决”的融资方式,待大桥建成后实行收费还贷。

港珠澳大桥的前身是原规划中的伶仃洋大桥。20世纪80年代初,香港、澳门与中国内地之间的陆地运输通道虽不断完善,但香港与珠江三角洲西岸地区的交通联系因伶仃洋的阻隔而受到限制;同世纪90年代末,受亚洲金融危机影响,香港特别行政区政府认为有必要尽快建设连接港珠澳三地的跨海通道,以发挥港澳优势,寻找新的经济增长点。

分阶段固定贷款利率

2011年1月7日,晚9点半,中国珠海。港珠澳大桥管理局局长助理、融资财务部部长苏毅刚与同事用完工作晚餐,漫步在情侣大道上,心情比白天轻松了不少。这一天是港珠澳大桥项目方与以中国银行为代表的银团签署《长期固定资产银团贷款合同》及《备用循环贷款合同》的日子。“融资问题终于解决了!”

其中,主体工程造价约480亿元,由中央政府支持的资金加粤港澳三地政府投入的资本金共204亿元,还有276亿元则以银团贷款解决。

牵头组建如此大规模的银团,并非每家金融机构都能胜任。最终,中国银行凭借雄厚的实力、优惠的信贷条件以及粤港澳三地一体化的服务优势,以最高评分获得大桥主桥项目唯一贷款牵头行资格,负责大桥主桥项目贷款和备用循环贷款的融资安排,并为项目筹备、建设和运营提供整体金融服务。

回首银团组建过程,亲历者多用“有惊无险”来形容。中行项目组成员黄经理回忆道,在2009年银团筹建之初,粤港澳三地金融机构对项目银团反应踊跃,累计意向参与金额合计达银团总金额的2倍多。然而,进入2010年,就在银团筹组正式启动时,国内资金面开始由松转紧,多家金融机构对项目的意向参与金额较前期大幅下降。

“几乎没有一家银行的审批是顺利的。”苏毅回忆道。艰苦卓绝的银团贷款合同谈判就此展开。“当时,仅银团合同条款谈判便进行了20多场,对合同条款逐条协商。”黄经理告诉记者,为组建贷款银团,中国银行不仅面向金融同业开展了近10次银团路演,还专门为大桥项目在粤港澳三地进行了多次市场测试,并会同三地政府举办广东省规模最大的银团推介会。

经过反复磋商和协调,中国银行创造性提出采取“分阶段固定利率”模式划分贷款合同期限,该创新举措兼顾了各方诉求,获得了银团参与行的一致认可。这一方案也为银团组建扫除了最大障碍。

港珠澳大桥主体工程银团贷款期限较长,面对长期限的固定资产贷款,按照合同签署日确定长期固定贷款利率,如何化解长期固定利率贷款中的利率风险,对银团组建提出了新的挑战。“创新采用这一方案,一方面是契合股东方对未来融资成本控制的考虑,另一方面也保障了商业银行的权益。”中国银行广东省分行相关负责人表示。

多种投融资模式博弈

“政府出资本金,其余通过银团进行贷款”的大桥融资模式最终确立。

把时间倒流回2008年9月15日。美国纽约,沮丧的气氛在华尔街蔓延。一名“雷曼兄弟”雇员左手抱住装有私人物品的纸箱,右手擒着脱掉的西装,离开了再也回不去的公司——当天是这家世界第四大投资银行申请破产保护的日子。当时,美国次贷危机已蔓延至全球。

大洋彼岸,我国国内外经济环境面临挑战,国内拉动内需的政策措施以及中央政府促进香港和澳门长久繁荣稳定的决心,使得港珠澳大桥投融资模式发生了深刻变化。

“香港特区政府已与澳门特区政府和广东省政府达成突破性共识,将共同组建一家公司,出资建设港珠澳大桥。”2008年8月5日粤港澳联席闭门会议之前,与会代表向守候在外的记者宣布:“中央政府决定对大桥主体工程给予资金支持。”

至此,港珠澳大桥由原定的“企业投资、政府补贴”投融资模式,改由政府投资建设。

在此之前,港珠澳大桥主体工程就探讨过政府财政直投、建设—经营—移交(BOT)、资产证券化(ABS)、公共部门与私人企业合作(PPP)等诸多投融资模式。

经过比较分析,港珠澳大桥前期工作协调小组曾确立港珠澳大桥BOT投融资模式,即粤港澳三地政府通过特许经营权协议方式授予港珠澳大桥投资者一定期限的项目特许经营权。

“从国际经验来看,当时发达国家和地区都比较流行BOT模式。”如英吉利海峡隧道、香港东区海底隧道、马来西亚南北高速公路等,均为世界知名BOT项目。在苏毅看来,采用BOT模式一方面可弥补港珠澳大桥投资巨大带来的建设资金不足,另一方面也有利于利益驱动机制提高大桥建设的效率和生产力。

不过,BOT模式并非完美无缺。“英吉利海峡隧道项目中,项目公司破产的主要原因在于过多承担无法掌控的风险。”清华大学PPP研究中心首席专家王守清就表示,合理公平的风险分担是BOT模式项目成功的关键因素之一。

此外,在苏毅看来,采用初定BOT模式,“政府将失去对大桥所有权和经营权的控制”;对私人投资者而言,BOT模式投资回报率不确定,成本回收期过长,BOT模式确非彼时首选。

PPP模式成未来推荐

2018年10月24日,港珠澳大桥正式通车。

站在大桥之上,一名专程从香港赶来参观港珠澳大桥的投行人士向苏毅提问:“接下来,粤港澳大湾区是否还有类似的项目可以推荐给我们参与?”

苏毅欣慰地说:“我很欣喜地看到,现在境外很多资金对大湾区的项目看好,他们一直在关注、寻找好项目。”

那么,这些资金将如何参与粤港澳大湾区下一个“超级工程”?苏毅提出了一条建议:“未来粤港澳大湾区之内的跨境项目投融资,可以引入更多的社会资本,以PPP模式展开,形成政府与社会投资者的共赢局面。”

如果说港珠澳大桥投融资决策之时,内地交通建设管理实践多以政府投资为主导,BOT建设管理模式还处在初期摸索阶段。那么,近年来我国刮起的PPP之风可为粤港澳大湾区下一个“超级工程”投融资模式提供些许思路。

2013年,全国财政工作会议提出要“修明渠、堵暗道”,有效防范和化解财政风险。目前,PPP已成为政府基础建设融资的一个重要形式,也是民间资本进入基建项目的主要渠道。

“在基础设施建设领域中,PPP模式的创新可以有效减少公共财政负担、优化财政支出配置、引进先进的技术和管理经验。”王守清认为,通过招投标市场化,大湾区内PPP项目也可交由区域外的社会资本来做,“谁做得好就给谁”。

当年港珠澳大桥提出通过BOT模式融资时,内地未有相关法律支持,开展起来颇不容易。当前,这一局面正在被改变,随着PPP迅速发展,PPP立法工作正加快推进。今年3月,中国政府网公布《国务院2018年立法工作计划》,由国务院法制办、发改委、财政部起草的基础设施和公共服务领域政府和社会资本合作条例列入立法工作计划。而早在去年7月,为规范PPP模式,提高公共服务供给的质量和效率等目标,国务院法制办就已公布了《基础设施和公共服务领域政府和社会资本合作条例(征求意见稿)》。