自央行5月17日发布房地产金融新政以来,全国各地迅速响应,购房成本得到极大降低。

但对于存量房贷客户来说,再度拉大的利率差距让他们感受到更大的心理波动。他们期待存量房贷利率也能有所调整的同时,也在试图通过提前还贷等方式减轻压力。

多数城市首套房贷利率降至3.1%-3.5%

自央行5月17日发布“取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限”的通知以来,各地因城施策对房贷利率进行调整,包括上海、深圳、广州等在内的热点城市纷纷行动起来。

比如,武汉将首套、二套商贷房贷利率分别调降30BP和80BP至3.25%和3.35%,降幅创下历史新高;一线城市上海则将首套房贷利率从3.85%调整为3.5%,若以贷款100万元、贷款30年、等额本息方式计算,调整后每月月供少还197.63元,累计能省利息7.11万元。

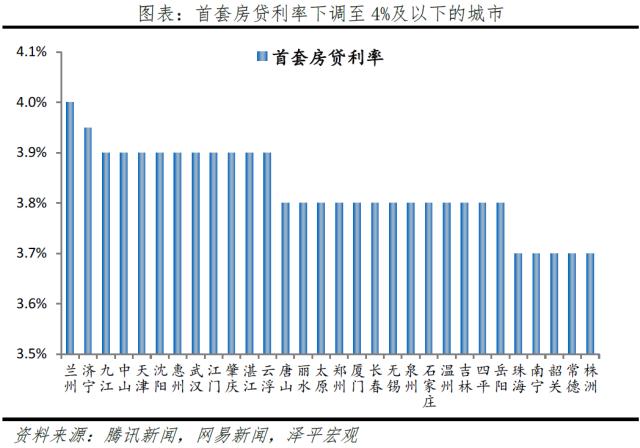

综合看来,目前除了北京城六区首套房贷利率维持在4.05%之外,其余地区和城市的首套房贷利率全部进入“3字头”。多数城市的首套房贷利率已降至3.1%-3.5%间,远低于此前的市场平均水平。

存量房贷业主面临心理落差

“又降了!”几天前,在某二线城市买房的孙先生看到所在城市房贷利率下调为首套3.3%(LPR-65BP)、二套3.7%(LPR-20BP),心里止不住地叹气。

孙先生的房子是在2021年“高位”购入的,当时的房贷定价基准是LPR+30BP,达到4.5%。虽说后来经历几番调降有所降低,但还是比最新的二套利率还要高。“最近政策越来越好,商贷的调整加上公积金可以满贷,如果现在买房,光利息就能少花几十万元。”

孙先生咨询了几位贷款经理,得到的回复都是目前没有要调整存量房贷的安排。“现在新增房贷的利率才刚刚调整完,估计存量需要根据反馈再考虑变动。”孙先生表示,目前留给自己的唯一选择似乎只有提前还贷,不少银行的提前还贷名额也已排到了一、两个月之后。

面对存量房贷利率高的压力,中新财经记者了解到,目前有一些贷款中介在推荐更改还款方式为“先息后本”的办法,通俗来讲就是前2-5年只还利息、不还本金,会使得前几年的月供大幅减少。

“但前几年没还的本金全都拖到后面还,后面的月供肯定也会相应提高,而且有的银行需要先还款1年左右才能申请。所以只能说适合短期内资金周转有压力的客户,并不是治本的办法。”上述贷款中介对记者表示。

存量房贷利率会否再调整?

和孙先生抱有一样心态的存量房业主不在少数。

上海市一家国有大行个贷部工作人员对记者直言,最近收到了不少存量贷款用户的电话咨询,提前还贷的预约量也有明显提升。“我们目前对提前还贷的规定是提前两个月预约,但对次数、额度都有限制。”

该工作人员同时表示,确实还未接到存量房贷调整的消息。“我们现在对享受最新贷款政策客户群体的划定界限为放款时间,目前能做的就是尽力为已经签约但还没放款的客户争取最新利率。”

新一轮降低存量房贷利率的呼声再起,但回溯去年,我国刚刚进行了一轮存量房贷利率调整。据央行2023年11月发布的公告,存量房贷降息工作基本完成,平均降幅0.73个百分点,惠及1.5亿人,每年减少利息支出1600-1700亿元,户均每年减少3200元。

中指研究院市场研究总监陈文静表示,房贷作为银行的重要资产和收入来源,银行在调整时需要权衡各种因素。短期内银行主动调整存量房贷利率的预期较低。但在大力推动扩内需促消费的背景下,不排除未来监管部门出台政策引导存量房贷利率下调的可能。

首套房贷和二套房贷的区别

首套房贷利率是基准,二套房贷利率会上浮10%。 当然,如果首套房目前已经没有贷款,那二套房可以按照首套房的标准执行。

首套房贷和二套房贷有哪些区别

1、贷款房贷款的贷款利率是比首套房的贷款利率高不少的。 就公积金贷款而言,二套房贷款的贷款利率,是要在首套房公积金贷款利率的基准上,上幅10%。 其他商业贷款的二套房贷款利率,要以各商业银行规定为准,但总体来说,都是比较高的。 2、贷款额度。 二套房贷款的贷款额度比首套房的贷款额度低很多。 如在北京,首套房借款人最高可贷7成,但二套房最高借款人仅能贷3成。 具体的贷款额度,以地区规定为准。 3、贷款难度。 当然,而二套房贷款的贷款难度,会比首套房贷款难度大很多,尤其是在遇到资金比较紧张的时候,二套房贷款往往很难申请到。

一套房首套房贷与二套房首套房贷的区别在哪里?

1、贷款利率:二套房贷款的贷款利率是比首套房的贷款利率高不少的。 就公积金贷款而言,二套房贷款的贷款利率,是要在首套房公积金贷款利率的基准上,上幅10%。 其他商业贷款的二套房贷款利率,要以各商业银行规定为准,但总体来说,都是比较高的。 2、贷款额度:二套房贷款的贷款额度比首套房的贷款额度低很多。 如在北京,首套房借款人最高可贷7成,但二套房最高借款人仅能贷3成。 具体的贷款额度,以地区规定为准。 3、贷款难度:当然,而二套房贷款的贷款难度,会比首套房贷款难度大很多,尤其是在遇到资金比较紧张的时候,二套房贷款往往很难申请到。 扩展资料为贯彻落实《国务院关于坚决遏制部分城市房价过快上涨的通知》(国发〔2010〕10号),规范商业性个人住房贷款中贷款申请人(以下简称借款人)第二套住房认定标准,现就有关事项通知如下:1、商业性个人住房贷款中居民家庭住房套数,应依据拟购房家庭(包括借款人、配偶及未成年子女,下同)成员名下实际拥有的成套住房数量进行认定。 2、应借款人的申请或授权,直辖市、计划单列市、省会(首府)城市及其他具备查询条件的城市房地产主管部门应通过房屋登记信息系统进行借款人家庭住房登记记录查询,并出具书面查询结果。 3、如因当地暂不具备查询条件而不能提供家庭住房登记查询结果的,借款人应向贷款人提交家庭住房实有套数书面诚信保证。 贷款人查实诚信保证不实的,应将其记作不良记录。 4、工行将房贷上限由原来的70年放宽至75年,这意味着50岁的购房者买房贷款,最长也能申请25年按揭了。 专家提示,没有购房资格、贷款资格的年轻人,可以看看自己父母首套房的购房资格。 参考资料网络百科-二套房贷款