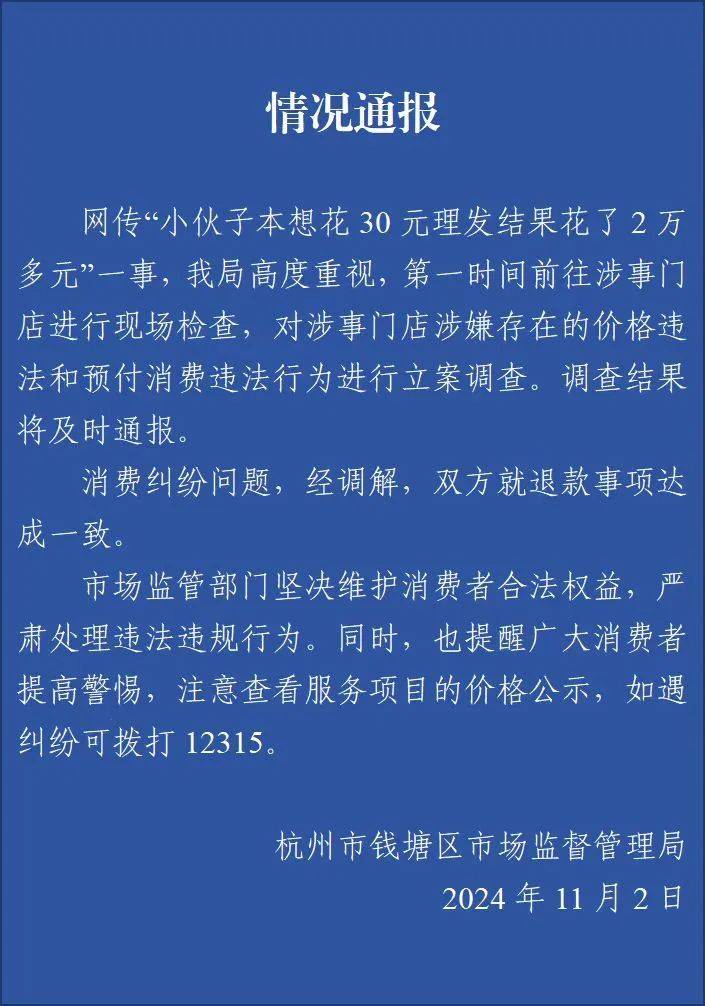

11月2日,杭州钱塘区市监局通报:

报料、维权通道:应用市场下载“晨视频”客户端,搜索“帮忙”一键直达;或微信添加报料客服:xxcbcsp;或拨打热线0731-85571188。如需内容合作,请拨打政企服务专席19176699651。

11月2日,杭州钱塘区市监局通报:

报料、维权通道:应用市场下载“晨视频”客户端,搜索“帮忙”一键直达;或微信添加报料客服:xxcbcsp;或拨打热线0731-85571188。如需内容合作,请拨打政企服务专席19176699651。