文丨刘增禄

今年上半年,A股好似上演了一部悬疑剧,剧情时而紧张刺激,时而平淡无奇;指数时而高歌猛进,时而震荡回调,将资本市场的复杂和多变性展现的淋漓尽致。

上半程剧情中,AI、红利、资源等概念轮番登场,但整体来看,权重蓝筹股以其稳健的表现扮演了举足轻重的角色,并多次在关键时刻力挽狂澜,为市场稳定提供了坚实的支撑,中小市值公司则如同坐上了“过山车”,跌宕起伏的走势令人心跳加速。

2月5日沪指盘中最低探至2635点;5月20日最高触及3174点;6月21日再度失守3000点关口,兜兜转转3000点的“魔咒”始终难破除。

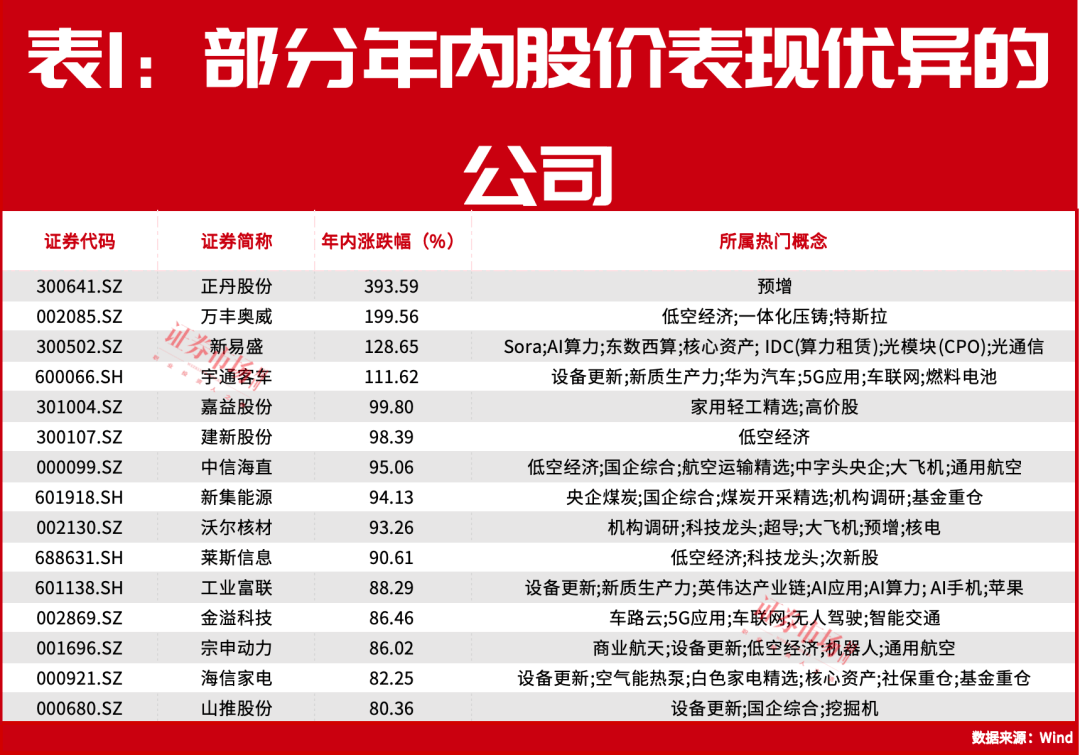

但个股中,仍有股价翻倍上涨者出现(见表1),如正丹股份、万丰奥威、新易盛等。剔除今年刚刚上市的次新股,股价累计涨幅超30%的个股共计183只。

无论上半年如何表现,都已经成为了过去时。当前投资者最关注的莫过于下半年行情将如何演绎?哪些赛道具备更明确的投资机会?近期,券商下半年投资策略报告陆续发布,多家头部券商均明确看多下半年的A股市场。

中信证券策略首席分析师秦培景认为,过去3年压制A股表现的经济动能转换、资本市场生态、中美战略博弈这三大叙事都将迎来重大拐点, 随着政策、价格、外部三类信号逐步验证,2024年下半年A股市场将迎来年度级别上涨行情的起点,政策起效与盈利质量改善是主驱动。

中金公司表示,下半年宏观范式转变下中外金融周期分化,结合我国积极的稳增长政策及中长期改革, 今年投资者预期最为低迷的时期可能已经过去,2 月以来的修复行情虽有波折但仍有望延续。

未来3-6个月可重点关注三条主线。一,基本面稳定、具备分红能力和意愿的高股息板块 ,高股息的配置逻辑逐渐从分母端转向分子端,现金流持续改善、资本开支增速下降、分红意愿提升是重点,关注动力煤、石油石化、高速公路等。 二,受益于外需好转的出口&出海领域,以及全球定价的资源品 ,结合海外部分产业领域的周期性改善,建议关注白色家电、家居、轮胎;出海链对应相关行业海外渗透率提升带来的新成长机遇,建议关注商用车、工程机械、游戏等。此外,黄金、铜等全球定价资源品的高景气在下半年有望持续。 三,行业预期有望改善、具备较高业绩弹性的领域 ,如受益于周期修复和技术进步的电子半导体,政策指引下供需格局有望好转的锂电等新能源板块,电力、燃气等公用事业的改革和涨价预期也值得关注。

海通证券也表示, 下半年资金面和基本面或迎来积极变化,市场中枢有望再上新台阶 。随着政策落地见效推动宏微观基本面改善,企业盈利复苏支撑A股中枢上行,市场中期主线将逐渐明晰,低估低配、业绩弹性更大的白马板块或将占优。

具体领域来看, 可以关注优势不断增强、业绩确定性高的制造板块 。第一,中高端制造有望率先破局。过去一段时间,对中国出口贡献最大的就是以“新三样”为代表的中高端制造,此外还包括家电、船舶等制造品。展望未来,中高端制造需求空间广阔,景气度有望延续。第二,科技制造有望引领新质生产力发展。以ChatGPT为代表的人工智能超大规模预训练模型,凭借其良好的通用性和泛化性,正显著降低人工智能的应用门槛,推动人工智能技术在各领域大规模落地,关注消费电子、半导体、数字基建、AI应用等。

(文中提及个股仅为举例分析,不做买卖推荐。)

今年四季度乃至明年A股市场的走势,您的看法是什么?

预估今年四季度结构性行情仍将持续,具成长性题材的个股仍是主要投资重心。 海富通国策导向基金的投资策略亦持续第二季的操作模式,专注于成长并精选个股,潜在投资机会将来自于信息、消费和医药等增速快的行业。 随着三季报的即将公布,有业绩支撑、确定性高的成长股的表现可能依旧强劲。 后续我们会关注中美货币政策的新举措、三中全会、社会融资总量增速、资金成本变化情况和IPO启动对股市的影响等。

四季度持续看好的行业包括信息技术,文化体育,传播与文化产业,社会服务业,综合类,主要是因为这些行业景气度好转,很多公司经营处于上升状态。

大家谈谈下半年股市的走势

底部基本已经探明,下半年应该是震荡上升行情,不排除有小级别调整的可能,但大趋势应该是向上的,稳健的做法是中长线投资。 技术高超的激进型投资者可以做波段甚至做T。

下半年 大盘将是怎样的走势

短期大盘冲击阶段高点并开始回调整理中长期趋势依然向好人心暖则经济暖——总理语正常调整不改向好趋势我们正从底部走出来,牛市下半场将逐渐展开;建议价值投资、趋势操作投资中国美好的未来,分享经济发展的快乐股市有风险,投资需谨慎