【本文主笔:安宁】

全网都在表扬和羡慕耐克和霸王茶姬有眼光,提前签下了郑钦文,省了千万在巴黎奥运会官方打广告的费用。

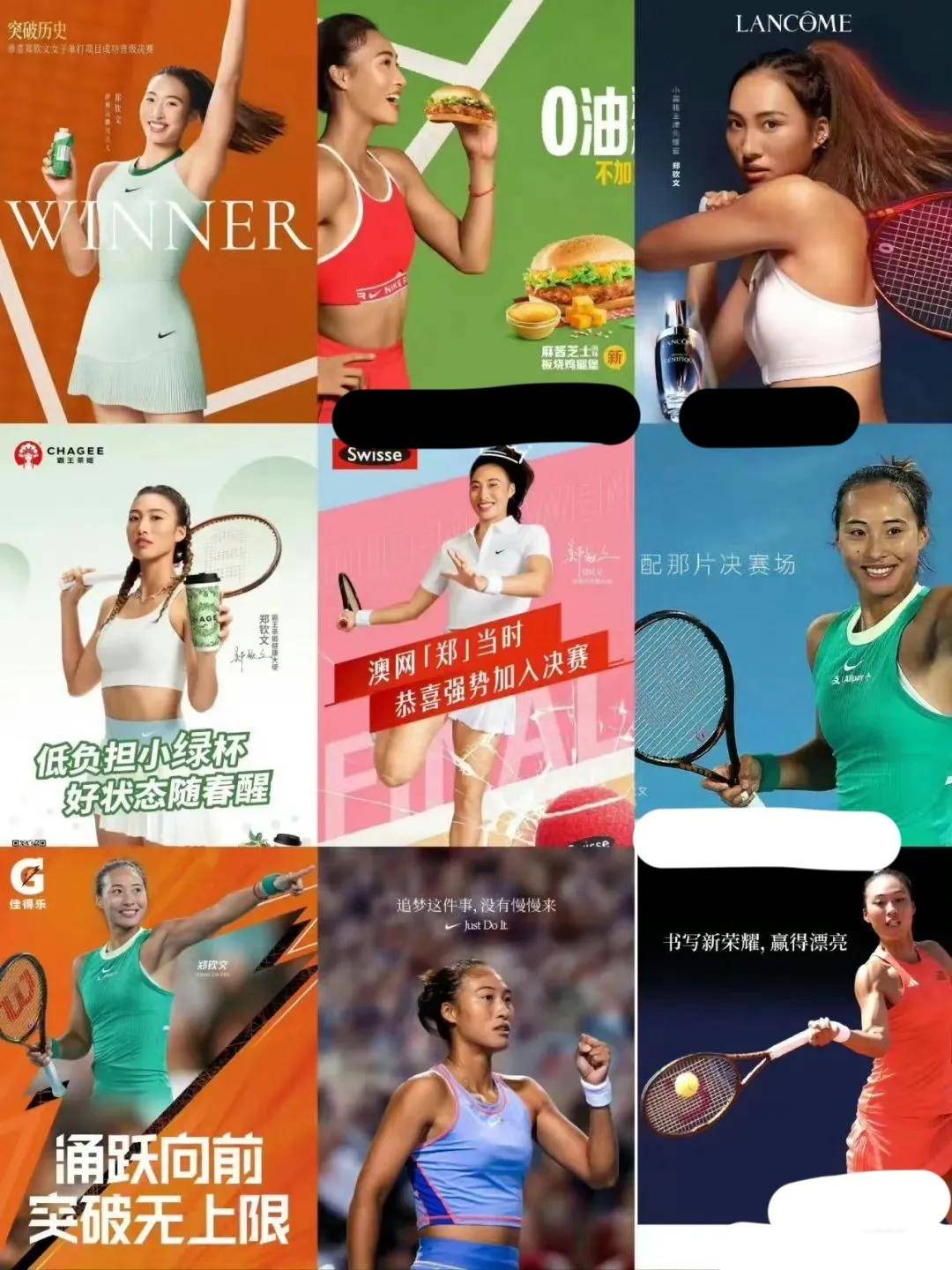

还说郑钦文在拿下巴黎奥运会女子网球单打冠军之前,已经手握十几个品牌的代言。

但仔细复盘后发现,品牌代言这一说法,并不准确。

有很多是品牌和郑钦文之间的短期合作,并不是代言人的身份,商业合作到期后,也没有后续再续上。

而在这其中,外传麦当劳,在巴黎奥运会之前,考察了郑钦文以往并不算特别突然出的战绩之后,居然放弃了和郑钦文的合作。

如今被网友嘲笑,肠子都要悔青了。

接下来,我们来具体说一说。

事实上,麦当劳放弃与郑钦文的合作,理由并非不充分。

业内有一种不成文的品牌(押宝)签约(不太出名)体育明星作为代言人的考核标准:

第一,出身于中产家庭, 不娇气也不矫情 ;

第二,成绩过得去,最好很优异;

第三,曾经打出过激动人心的比赛,或者是未来有潜力打这种风格的比赛;

第四,有素质有教养, 态度要谦和,哪怕只是表面上的。

至少在参加巴黎奥运会之前,在2024年郑钦文的战绩,胜率只有66.7%(业内来说,其实也不低了)。

有网友甚至批评郑钦文的网球真实水平,说她底线差、相持差、反拍差、网前差,失误满天飞。还说完全不能拿她和李娜相比,差得太远了,除了力量大点……

还有网友说郑钦文拿下的奥运会冠军含金量,不如四大公开赛冠军大满贯,不如李娜。

还说,如果郑钦文不能在拿下巴黎奥运会冠军后的一年内,拿下大满贯的成绩,那么,国际品牌除了针对国内的投放合约,不会有太多国际代言了。

事实呢?当然是打了这些给出郑钦文负面评价的网友的脸。

这其中先说一个引人误会的小插曲。

有公关人内部权威的大V称,劳力士也是在巴黎奥运会前放弃与郑钦文合作的人,理由是劳力士在郑钦文夺冠当天,其内地社交平台并没有发文祝贺,貌似与劳力士的合作已经到期。

而文章刊登后,劳力士官方给出了相关解释称,劳力士给郑钦文的头衔是“代言人”,且双方合约也没有到期。

郑钦文和李娜

之所以会让公关大V误解,是因为劳力士官方签约大量各领域代言人后,并没有高调宣发。

说回麦当劳与郑钦文的合作。

有可供查询的资料显示,麦当劳在郑钦文在巴黎奥运会夺冠之前,与她的最后一次公开官宣合作,是在去年11月7日。

活动内容是邀请郑钦文在麦当劳的专场直播中,担任一个小时的助播。

彼时,麦当劳在直播间里给出的优惠相当诱人,说是一分钱,就能秒杀薯条和冰淇淋,顺带着还能拿到郑钦文签名的网球球拍。

图片截取自麦当劳社交平台

当然,郑钦文不会像其他网红明星女主播那样,真的跑到麦当劳的直播间里,给他们直播带货赚吆喝。

所以,麦当劳那一场直播,到底因为郑钦文这一小时的助播加持,多卖了多少GMV,外界不得而知,麦当劳也没有对外官宣过。

但从那之后,麦当劳和郑钦文的合作,可能是到期了。

郑钦文的肌肉线条,真是太漂亮了,堪称完美

明星直播带货业内,有个不成文的肖像授权的规定。也就是明星在做客直播间之后,品牌的官方账号,包括短视频社交平台,传统货架电商平台,都有1-3个月不等的肖像使用权。

这些内容,都会详细提前在品牌与明星签的合约里,提前做好约定的。

也就是品牌给到明星的商业报酬里,是包含这一部分的。如果合约期满,品牌还在继续用有明星和品牌同时出现的短视频,或者图片,都属于侵权行为。

一旦被查实,品牌要付出高额的违约金的。

郑钦文在《时尚芭莎》的写真照,时尚又高级

在巴黎奥运会郑钦文拿下网球女子单打冠军之后,麦当劳社交平台的静悄悄来说,大致可以得出结论,它并没有押中郑钦文这块宝。

与麦当劳痛失郑钦文相对应的是,伊利给郑钦文的是商业合作里的最高最昂贵的级别——品牌代言人身份。

而且,伊利是在郑钦文参加巴黎奥运会前更早的2022年,就签下郑钦文的。

在广撒网签代言人上,是有那么点赌运气的成分在的。

只不过,一切都是商业逻辑判断的行为,我们也不能因为麦当劳放弃了郑钦文,没有续约,就真的嘲笑她如今肠子都悔青了。

倘若时间可以回到做出决定的当初,恐怕麦当劳还会做出如现在这般同样的选择。

田亮晒出同样打网球的女儿森蝶田雨橙和郑钦文的合影