在供给更加稳定、签证要求进一步放宽的推动下,一季度中国国内和跨境旅游需求大幅增长。携程国内酒店和

机票

预订同比均增长超过20%,出境酒店和机票预订同比均增长超100%。携程入境游预订同比增长超4倍,携程国际OTA平台总收入同比增长约80%。

机票

预订同比均增长超过20%,出境酒店和机票预订同比均增长超100%。携程入境游预订同比增长超4倍,携程国际OTA平台总收入同比增长约80%。

〖万峰林四日游线路〗携程私有化,可能再造一个“美团”?

如果消息属实,按7月30日收盘价27.46美元/ADS、市值162.86亿美元计算,携程将超过58同城6月15日刚创造的纪录,成为新的最大规模的私有化。 作为最早一批在美股上市的中概股,中国OTA十余年的“一哥”,携程的未来走向受到极大的关注。 微妙的时间节点去年10月,梁建章在携程20周年庆典上提出了G2战略——Great Quality(高品质)和Globalization(全球化),将全球化提到了前所未有的高度。 不到一年时间,携程却要退出全球化的重要资本阵地美股。 为什么?对此,最直接的猜测是——携程太缺钱了。 但笔者认为,更深层次的原因是,这个时候是梁建章收回股权的最佳时机。 从携程披露的2019年财报可知,携程的管理层持有其股权之和不过5.9%,且公司未设置“同股不同权”的股权架构。 携程用自己25%的股权向网络换取去哪儿45%的投票权,绕过去哪儿本身将其收购,是梁建章资本操作中最为人津津乐道的一节。 而当时的机敏埋下了后续的雷,直到现在,网络依然是携程最大的股东。 也就是说,携程的管理层无法保证公司的重要决定都体现管理层意愿。 如果做邪恶的猜想,网络当年可以“卖掉”去哪儿,现在如果有人出价合适,也有可能用同样的方法“出卖”携程,哪怕是卖给携程的竞争对手;即使网络并无此意,携程管理层在做决策时也会因大权不在握而被掣肘。 现在携程估值达到历史相对低位,正是天赐良机。 旅游业是受疫情影响最重的行业之一。 中国旅游研究院测算,预计2020年一季度及全年,国内旅游人次分别负增长56%和15.5%,全年同比减少9.32亿人次;国内旅游收入分别负增长69%和20.6%,全年减收1.18万亿元。 国际旅游业情况更为惨重。 携程2020年一季报显示,2020年前3个月携程营业收入同比下降42%。 在此情况下,尽管公司大幅缩减研发和营销费用,携程依然难逃赢转亏,营业亏损高达15亿元,其中12亿元是由于客户取消预订而造成的坏账损失;净亏损高达54亿元,而去年同期盈利46亿元,差了100个亿。 中国目前的OTA市场情况是携程、美团、飞猪三足鼎立,处于市场竞争的关键期。 美团的本地生活板块在疫情期间有了飞速发展,飞猪身后的阿里集团家大业大,唯有携程是以旅游及周边产业为运营主体,既不能指望依靠大股东网络救济,也没有其他相对坚挺的利润来源,在“三强”中最为凄惨。 美团和飞猪可以等旅游业慢慢恢复,携程却耗不起,所以在亏损的情况下依然要肩负起重新激活旅游市场的使命。 依托面向国内的“复兴V计划”和面向全球的“Travel On”,携程为旅游市场共准备10亿人民币+5亿美元的复苏基金,几乎是其2020年1季度总营收规模。 不管后续收益如何,携程已经借钱砸出去了。 今年4月携程与金融机构签署的10亿美元贷款协议已于5月完成,协议还有5亿美元增量额度可以使用。 7月13日,携程发行了价值5亿美元的可交换优先债券,用华住酒店的股权换取资金,目的包括偿还债务等。 携程旗下机票比价搜索网站天巡已经裁员300人并关闭多个办公室;携程部分高管已经提出自愿降薪,一直半薪甚至0薪直到携程恢复盈利。 该减的减了,该裁的裁了,该押的押了,看起来已经山穷水尽。 此时,二级市场投资人正好对旅游行业公司唯恐避之不及,从今年年初到7月29日,携程股价跌了30%多,世界头部OTA平台Booking与携程走势近乎相同,而同期美团市值已经上涨约54%。 ▲将三家股价调至同一起点,行业对估值的影响更加明显携程从2017年股价到达最高点后就整体呈下跌趋势。 这时候提出收购股权,只要价格相对合理,比如58同城按正式签订协议前一天溢价不到20%收购,包括网络在内的股东投同意票的可能性就很大了。 账上还有241亿元现金及现金等价物、251亿短期投资,携程真没到山穷水尽的地步。 这时候私有化,不是因为缺钱,而是为了省钱。 还能借私有化之名收回股权,增加管理层话语权,何乐而不为?不容忽视的关系由于管理层持股比例小、股东多,投票权极为分散,携程不能选择大股东成立全资子公司与携程合并的长式合并方法,也很难采用反式股票分割、大幅减少股东人数的方法。 携程现在唯一的选择,是58同城私有化时要约收购的路。 要约收购的收购者向目标公司股东寄送一份包含要约条款的书面要约文件和一封传达指示信;在收购者取得了公司90%的股份的情况下可实施简易合并,即通过简易合并决议强制要求剩余小股东以获得现金、债券或可赎回优先股的对价放弃目标公司股份。 注册在开曼群岛的公司还需要2/3以上投票权通过。 携程由于没有同股不同权的问题,收购超过90%的股票一定拥有超过90%的投票权,因此只要买入足够股票即可。 由于这里的“收购者”不限于个人,也可以是公司、财团。 参考58同城,携程的流程应该也是引入财团、境外成立子公司,最后通过与子公司合并,以杠杆形式实现股权回购。 要约收购不需要股东投票,接受邀约的股东也不能单独寻求股票价值鉴定,因此速度较快,顺利的话半年内即可完成。 除了58同城,此前私有化的聚美优品、360、盛大等公司均选择了这种方式。 值得一提的是,58同城私有化的财团中有一家叫鸥翎投资,而梁建章正是鸥翎投资的联席董事长。 欧翎投资深度参与58同城私有化,想必梁建章已经对这套流程非常熟悉。 早在58同城公告正式达成私有化收购协议之时就有人猜测,携程是否是58同城私有化的幕后推手。 如果携程真的开始私有化进程,这种可能性就更大了。 欧翎投资在58私有化过程中拿了多少股权?58或其关联公司是否也会加入携程的买方财团?这些问题或许不是最重要的,更值得关心的是,携程与58同城是否会借私有化之机,实现“联盟”?携程与58同为进入发展瓶颈期、急需新业务刺激增长和巩固市场份额的“老”公司。 2003年登陆纳斯达克,携程在美股已经走过17年。 然而,携程已经不再是上市之初那个“望远镜里都看不到竞争对手”的行业霸主,也不再是行业竞争的价格战中最能抗、投资并购最能打的长胜冠军。 如果携程能与58合作,可以借助58更加丰富的应用场景拓展业务边界,享受58用户基数的流量红利;58则可以在携程帮助下促进旅游生活类发展,进一步拓展业务边界,寻找新的业绩增长点。 两家公司都私有化后,相互合作可以不受市场因素的干扰,也不需要监管机构的批准,相对来说会进行得更加顺利。 双方合作,还可以实现民宿与租房的相互转换、整合卖车租车产业链等,甚至有可能联手与美团在本地生活领域展开对抗,想象空间极大。 当年,美团靠发掘下沉市场酒店预订而崛起,今年之前还未能大面积触及携程牢牢把控的高端酒旅。 今年在疫情的影响下,各个高端酒店为了自救纷纷开展了此前不屑一顾的外卖业务,一下打开了美团在高端酒旅行业的突破口。 2017年,美团酒店订单量超过携程时,王兴和梁建章曾就一个好的企业到底应该是去边界化、多元化还是应该专业化、国际化各执一词,引起热议。 此后,美团的发展和携程的迟滞,使当年能跟王兴刚正面的梁建章近两年有些沉默。 如果与58能深入合作,说不定有一天又能看到王、梁二位企业家激辩的场景,说不定未来携程会与美团、滴滴共为本地生活三极巨头。 最大可能的去处那么,携程私有化后将去向何方?携程彻底放弃二级市场的可能性并不大,最终会回港或会A股吗?之前,携程回港二次上市的传闻不断。 最早是今年1月2日,彭博社援引知情人士称,香港交易所正在与包括携程集团在内的中国科技企业讨论二次上市事宜。 携程对此回应表示不予置评。 此后,4月29日,又有消息称,网络、携程在快速推进香港二次上市进程,近期将正式向香港联交所递表。 其实,从估值角度来看,港股的估值并不比美股高,而且美港双股上市并不需要先退市,因此笔者认为,携程赴港上市的可能性偏低。 当然,不能完全排除在管理层解决了股权问题后再次赴美港上市的可能。 A股尤其是科创板估值高是不争的事实。 携程作为老牌名企,在国内知名度高于国外也毋庸置疑。 此前中芯国际在科创板上市,为红筹企业A+H确认了可行的道路;九号机器人CDR过会则提供了另一种上市的方式。 有了成功先例,资本流入顺畅,携程回科创板上市可能性较高。 但是,在业绩腰斩之际,无论是回港还是回内地,携程的估值都会不理想,此时IPO并不划算,极端情况下可能会落得小米或美团上市即破发的下场。 携程现在受到美团、飞猪这两个老对手和抖音、快手两个新竞争者的夹击,又遇到国内疫情反反复复、海外疫情疯狂蔓延之时。 此时选择私有化退市,正好是优化内部运营、塑造企业文化、重新确立目标的良机。 加上流动性充沛,携程的确也不需要着急再次上市。 如果携程真的走上私有化道路,利用好这段时期,在下次旅游市场大爆发之际就有可能战胜对手。 梁建章说过,希望携程“三年内成为亚洲最大的国际旅游企业,五年内成为全球最大的国际旅游公司,十年内成为最具价值、最受尊敬的在线旅游企业”。 如今看来,这个顺序必须调整一下:只有先成为具有价值、受人尊重的企业,携程才会有未来。

Q1财报季:酒旅业的“新生”真的来了吗?|资本论第15期

2021年第一季度已经悄然过去,国际各大酒店品牌以及国内酒店品牌在最近纷纷发布了一季度经营财报。 截止目前为止,国际酒店有万豪国际集团、希尔顿酒店集团、洲际酒店集团、雅高酒店集团以及凯悦酒店集团;国内酒店诸如华天酒店、锦江酒店集团、复星旅文集团、首旅酒店以及中青旅集团等;OTA如爱彼迎、携程、同程艺龙。 在这些庞大的数字被背后,几家欢喜几家愁。 “复苏向荣”的国内酒店集团华天酒店亏损缩窄仅1.03亿元4月30日,华天酒店发布第一季度经营财报。 一季度净亏损1.03亿元,上年同期净亏损1.35亿元,亏损缩窄;营业收入1.27亿元,同比增长90.23%。 基本每股收益-0.1010元,同比增长24%。 报告期内经营活动产生的现金流量净额为-3.71亿元,截至2020年末归属于上市公司股东的净资产1.96亿元。 锦江酒店集团国内业务恢复良好4月29日,锦江酒店公布2021年第一季度报告。 据报告显示,公司实现营业收入 23亿元,比上年同期增长 5.06%;实现营业利润-1.87 亿元,比上年同期下降 414.65%。 实现归属于上市公司股东的净利润-1.83亿 元,比上年同期下降 207.12%。 实现归属于上市公司股东的扣除非经常性损益的净利润-1.61亿元,比上年同期增加亏损 6753 万元。 经营活动产生的现金流量净流出 4.96亿元,比上年同期减少8.54亿元。 2021年1至3月份,新开业酒店347家,开业退出酒店64家,开业转筹建酒店126家,净增开业酒店157家,其中直营酒店减少16家,加盟酒店增加173家。 截至2021年3月31日,已经开业的酒店合计达到9563家,已经开业的酒店客房总数达到934,301间。 首旅酒店储备酒店创历史新高达1407家4月30日,首旅酒店发布2021年一季度财务报告,一季度实现营业收入12.71亿元,同比增长58.75%;归属于上市公司股东的净利润亏损1.82元,上年同期亏损5.26亿元。 据报告显示,在市场逐渐恢复以及公司一系列增收降本措施的推动下,2021年第一季度公司利润总额为2.17亿元,比上年同期减亏4.25亿元,减亏66.14%。 公司酒店业务利润总额-2.79亿元,比上年同期减亏3.58亿元,减亏56.26%;景区运营业务利润总额为6090.33万元,比上年同期增加6,682.33万元,增长1,128.77%。 一季度首旅酒店新开店184家,截至3月末的储备店数达到1407家。 中青旅营收同比增长52%4月29日,中青旅发布了2021年第一季度报告。 中青旅2021年第一季度实现营业收入13.98亿元,同比增幅16.4%。 同时,实现归属于上市公司股东的净利润亏损6518.69万元。 酒店业务方面,伴随疫情好转及酒店消费市场回暖,山水酒店经营数据回升,一季度营业收入同比增长 52%,净利润减亏 2081.01万元。 景区业务方面,报告期内受疫情反复和管控措施影响,乌镇和古北水镇因所处区位、客源结构及游客基数的差异,在恢复节奏上呈现不同特点。 其中,乌镇景区接待游客 50.29万人次,同比增加 75.65%,实现营业收入 1.29亿元,同比增长 76%;古北水镇景区接待游客16万人次,同比增加 170.73%,实现营业收入 1.06亿元,同比增长130%。 复星旅游文化集团营业额同比下降85.3%4月20日晚间,复星旅文发布2021年一季度报告。 一季度,该集团的度假村及旅游目的地运营以及旅游休闲服务及解决方案的营业额同比去年下降约74.5%至人民币10.58亿元。 由于海外疫情主要于2020年3月下旬起爆发,2021年第一季度度假村运营业务的营业额较去年同期下降85.3%。 此外,2021年清明小长假期间,Club Med中国度假村营业额同比2019年清明小长假成长63.1%;三亚亚特兰蒂斯营业额同比2019年清明小长假成长53.0%。 2021年第一度,复星旅文已重新开放的度假村累计容纳能力约占2019年同期的34.7%。 其中,三亚亚特兰蒂斯运营业务的营业额同比去年同期成长约161.0%,恢复至2019年第一季度的93.6%。 2021年第一季度,三亚亚特兰蒂斯迎接游客约119万人次, 较去年同期增长125.4%,客房平均入住率达约74.2%,平均每日房价约人民币2440元。 “寄望中国市场”的国外酒店集团万豪国际集团大中华区复苏一枝独秀5月10日晚间,万豪国际集团发布了今年第一季度的财报,Q1总收入为23.2亿美元,同比降幅超过50%。 运营收入为8400万美元,同比下降26.3%。 截至本季度末,万豪净流动资金总额大约47亿美元,可用现金余额仅为6亿美元,另外41亿是未使用的信贷额度。 净债务96亿美元,比上季度多了1亿美元债务。 万豪第一季度全系统可比RevPAR总体为45.7美元,同比下降46.3%,相比2019年下降了59.1%。 本季度入住率为37.7%,同比下降了15.3个百分点。 万豪在大中华区的复苏最快,RevPAR和入住率都实现了同比增长,RevPAR增幅高达76.8%,入住率上升了23.2个百分点。 大中华区也是万豪本季度在全球范围内唯一实现了同比增长的地区。 万豪第一季度新增134家酒店,约2.36万间客房。 其中约7300间客房是由竞争品牌转化而来,近1.2万间客房来自国际市场。 截至本季度末,万豪在全球有7662家酒店,客房总数超过142.9万间,相比2020年底增加了20家酒店。 洲际酒店集团大中华区实现增长5月7日,洲际酒店发布第一季度财务报表。 第一季度洲际全球酒店入住率相比2019年下降了23%,相比2020年同期仅下降8%,季度周环比增长显著。 受到疫情的持续影响,本季度洲际RevPAR对比2020年同期下降33.7%,对比2019年同期RevPAR更是下挫了50.6%。 从地区来看,洲际大中华区是本季度唯一实现RevPAR同比增长的地区,增幅高达78.2%,恢复到2019年近六成的水平。 入住率为40%,同比增长了19.3个百分点。 ADR同比下降了6.8%。 本季度洲际在大中华区新开了12家酒店,客房总数2455间,今年以来客房数量的净增长为1.6%。 新签约40家酒店,共约7900间客房,其中包括25家假日品牌酒店。 截至2021年3月31日,洲际在大中华区共有528家酒店(约14.64万间客房),占洲际全球酒店客房总数大约16.6%,相比去年同期增长了1个百分点。 其中包括了139家特许加盟店(3.26万间客房)和389家管理酒店(11.38万间客房)。 希尔顿酒店集团总收入同比下降54.5%5月5日,希尔顿发布一季度财报。 希尔顿酒店集团今年第一季度总收入为8.74亿美元,同比下降了54.5%。 净亏损1.1亿美元,去年同期净利润为1800万美元。 亚太地区的入住率为43.7%,同比增长了6.5个百分点,成为唯一实现入住率增长的地区。 亚太地区RevPAR为42.7美元,同比下降了6.6%,降幅最小。 在各大子品牌中,表现最佳的是Tru by Hilton。 在该季度,希尔顿与碧桂园签订了独家管理许可协议,在中国引入并拓展子品牌Home2 Suites by Hilton,计划开设5000多间客房。 雅高酒店集团中国区RevPAR下降42.6%4月21日,雅高公布了2021年第一季度财报。 2021年第一季度,雅高总收入约为3.61亿欧元(约合4.35亿美元),与2019年第一季度相比下降了-57%,同比下降48%,其客房服务收入(酒店业关键业绩指标)较2019年同期下降了64%。 2021年Q1的平均每间可销售客房收入(RevPAR)收入同比下降了64.3%,围的变化(收购和变卖)导致亏损2500万欧元。 其中亚太地区(ASPAC,包含太平洋地区、东南亚和大中华区)的MF收入为2100万美元,同比降幅最小,下降30%,RevPAR同比下降54.8%。 中国雅高酒店Q1的RevPAR下降了42.6%,降幅与2020年Q4的18.1%有进一步扩大。 在第一季度,雅高开设了56家酒店,共7100间客房。 尽管略低于往年水平,但在当前背景下,这是一个令人满意的数量。 到2021年3月底,雅高集团共拥有75.7万间客房(5163家酒店),其中拥有21.1万间客房(1204家酒店)位于新兴市场,比例约为74%;截至2021年4月19日,雅高87%的酒店已开业,即超过4500家。 凯悦酒店集团度假村收入有所增长5月5日,凯悦酒店集团发布Q 1财报。 凯悦报告第一季度净亏损为3.04亿美元。 该公司本季度收入下降55.9%,至4.38亿美元。 整个季度,凯悦全系统范围的平均可出租客房收入(RevPAR)比去年同期下降48.9%,比2019年同期下降65.4%。 但已是呈复苏态势,RevPAR复苏在第一季度的后期显着回升,该集团3月份的系统范围内的RevPAR比1月份的水平高出54%。 从全球范围来看,凯悦酒店及度假村的短期收入在今年下半年比2019年增长了20%。 美国大陆的凯悦度假村在3月下旬的七天内达到了70%的入住率。 此外,在3月的整个月中,凯悦酒店及度假村在美国的平均房价与2019年可比酒店的水平相比增长了约4%。 欣欣向荣的OTA爱彼迎业绩强劲增长超2019年同期5月14日凌晨,爱彼迎发布了2021年第一季度财报:报告显示,爱彼迎第一季度营收为8.87亿美元,同比增长5%;净亏损11.72亿美元,上年同期亏损3.41亿美元;归属于A类和B类普通股股东的每股摊薄亏损为1.95美元,上年同期每股摊薄亏损1.30美元。 得益于北美市场的强劲势头和较高的ADR,2021年第一季度收入8.87亿美元,同比增长5%,也超过了2019年同期。 爱彼迎本季度ADR约为160美元,同比增长了35%。 ADR从去年至今持续增长,主要因为北美市场的预订量高企、整房出租和郊区目的地的需求旺盛。 虽然经历了一年多的疫情影响,爱彼迎业务表现仍然强劲,业务优势在于北美市场、国内旅游、短途游以及长住服务。 携程连续三季度盈利5月19日, 携程集团公布了截至2021年3月31日第一季度未经审计的财务业绩。 今年一季度,归属于携程集团股东的净利润达到18亿元人民币,环比增长近80%,连续三个季度保持盈利。 携程的净营业收入为41亿元人民币,业绩波动明显好于市场预期,多家机构上调携程评级。 今年3月,携程国内主营业务加速复苏,国内机票和酒店业务取得显著增长。 商旅管理业务,以及包括国内广告收入和旅游金融服务业务在内的其他业务已超过至疫情前水平。 其中,商旅管理业务较2019年同期增长6%,其他业务较2019年同期增长17%。 财报显示,携程住宿预订营收为16亿元人民币,交通票务营业收入为15亿元人民币,商旅管理业务营收为2.52亿元人民币,旅游度假业务营业收入为1亿6900万元人民币。 同程艺龙调整后净利润3亿元5月17日,同程艺龙发布了截至2021年3月31日的第一季度业绩报告。 财报数据显示,2021年第一季度同程艺龙实现收入16.1亿元,同比增长60.6%。 经调整EBITDA为4.2亿元,同比增长162.7%。 经调整EBITDA利润率由2020年同期的15.8%上升至25.9%。 经调整净利润同比增加279.5%至3亿元。 2021年第一季度,同程艺龙平均月活用户达到2.3亿,同比增长57.8%;平均月付费用户达到2730万,同比增长84.5%。 同程艺龙多项业务指标也较疫情前同期实现正增长,其中国内住宿预订间夜量较2019年同期增长45%,国内机票销量较2019年同期增长达到20%,汽车票销量较2019年同期增长近150%。 结语伴随着各大酒店集团一季度财报的发布,2021年的三个月缓缓落下帷幕。 得益于疫苗的普及和良好的防疫措施,国际国外旅游市场正在逐渐复苏。 酒旅业挺过“寒冬”,迎来了曙光。 2021年的春天虽然已经过去,但是酒旅业的“春天”已经在转角,不期而至。

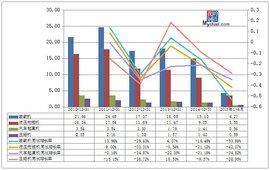

携程2021Q1财报:净利润环比增长近80% 连续3个季度盈利

北京时间2021年5月19日, 携程集团(纳斯达克:TCOM及香港联交所:9961)公布了截至2021年3月31日第一季度未经审计的财务业绩。 在全球旅游业饱受疫情冲击,国内疫情防控政策在年初收紧的背景下,今年一季度,携程的净营业收入为41亿元人民币,业绩波动明显好于市场预期,多家机构上调携程评级。 今年3月,携程国内主营业务加速复苏,国内机票和酒店业务取得显著增长。 商旅管理业务,以及包括国内广告收入和旅游金融服务业务在内的其他业务已超过至疫情前水平。 其中,商旅管理业务较2019年同期增长6%,其他业务较2019年同期增长17%。 在主营业务加速回暖的同时,今年一季度,归属于携程集团股东的净利润达到18亿元人民币,环比增长近80%,连续三个季度保持盈利。 在盈利稳健的基础上,回港二次上市的成功进一步拓宽了携程的融资渠道,股份的超额认购以及股价的逆势上扬,也再一次检验了携程的底色和价值。 主营业务加速恢复 盈利能力保持稳健受疫情影响,全球旅游业依然处于恢复周期之中,但今年一季度携程的四条核心业务线“回血”效果明显。 财报显示,携程住宿预订营收为16亿元人民币,交通票务营业收入为15亿元人民币,商旅管理业务营收为2.52亿元人民币,旅游度假业务营业收入为1亿6900万元人民币。 过去12个月以来,携程的中高端酒店预订收入引领了整个品质休闲游板块的增长。 今年3月,携程的国内机票和酒店业务较2019年同期实现双位数增长,旅游度假业务也呈现出从本地游异常火爆到跨省游全量恢复的轨迹。 与2月份相比,携程平台上3月份的跨省游订单环比增长高达7倍,携程集团旗下三大品牌新开业门店环比增长近约10倍,在下沉市场中,五线城市及县级市门店覆盖率达7成。 受益于中国的社会经济活动从新冠疫情大流行中逐步恢复,携程商旅管理业务增长迅猛,实现了同比增长101%,以及对比2019年同期增长6%。 据携程发布的《2020-2021中国商旅管理市场白皮书》显示,62.6%的企业表示2021年差旅预算会有增长,这也意味着携程商旅业务仍将有较大的增长空间。 尽管年初的旅行限制对携程整体业绩造成较大冲击,但是随着效率提升和费用精简策略的有效执行,截至一季度末,携程的资金储备(现金及现金等价物、受限制现金、短期投资及持有至到期的定期存款和理财产品余额)为661亿元人民币,较2020年期末增长11%。 稳健的盈利能力,以及充足的现金储备进一步提升了携程的抗风险能力,夯实了“深耕国内,心怀全球”的战略基础。 总订单量与用户活跃度持续增长 国际酒店预订恢复至疫前水平从财报数据来看,得益于国内广告业务和旅游金融服务业务的快速增长,今年一季度,携程集团其他业务收入较2019年同期增长17%。 根据易观报告,旅游广告市场规模预计从2019年的946亿元(146亿美元)增长到2025年的1393亿元(215亿美元)。 由此可见,营销体系的革新不仅将为携程带来新的业绩增长点,也将为携程在二次上市后创造新的估值空间。 自回港二次上市以来,携程的股价始终稳定在发行价之上。 财报发布前一日,携程集团-S(9961)开盘大涨超5%,收盘价最终锁定在304.8港元,较二次上市首日收盘价增长11.24%,市值达1943亿港元,较二次上市首日收盘增长近10%。 今年3月,携程集团将构建“旅游营销枢纽”提升至战略高度。 旅游营销的变革不仅改变了携程作为纯交易平台的属性,也进一激发了用户的出行灵感。 3月,携程日均订单量环比2月增长50%;平台日均新客量环比实现双位数增长;APP平均DAU(日活)环比增幅近两成。 作为携程营销体系的重要组成,3月份,携程直播预售GMV环比取得双位数增长;携程直播间平均访问量环比增长已突破40%。 截至一季度末,携程平台的旅游KOL数量环比去年四季度末增长50%以上。 4月份,携程直播的平台化属性进一步增强,每天超过10场直播轮番登场,携程APP上直播频道的DAU环比增长100%。 作为“旅游营销枢纽”战略的重要载体,“星球号”的上线进一步丰富了合作伙伴的营销渠道,也为用户提供了更多获取旅行灵感和优惠产品的交易渠道。 目前,已有近150个旅游业顶级商家、目的地加入“星球号”,携程的旅游营销生态仍在持续丰富。 值得注意的是,进入4月份,国内旅游市场的复苏步伐也明显加快。 “清明”假期,携程平台上总订单量较2020年同期增长300%,“五一”假期,携程平台上的长途预订全面恢复,总订单量同比增长约270%,相比2019年同期增幅超过30%。 在国内旅游市场加速回暖的同时,受海外本国住宿需求增长的影响,近几个月来,国际站点的海外酒店预订也恢复到疫情前水平。 这也意味着,一旦国际疫情得到进一步控制,跨境限制逐步取消,“深耕国内,心怀全球”的携程仍将有较大的价值增长空间。