市占率仅次于万代、乐高的拼搭角色类玩具公司布鲁可集团有限公司(下称“布鲁可”)准备冲刺港股上市。

近日,布鲁可向港交所递交上市申请,联席保荐人为高盛、华泰国际。从积木类玩具转向拼搭角色类玩具,布鲁可去年开始收入暴增,经调整净利润也顺利扭亏为盈。但是,在产品开发上,布鲁可非常依赖第三方IP授权,而且,尽管其获得了30多个IP授权,但是赚钱还是靠奥特曼IP。

市占率仅次于万代、乐高

布鲁可去年营收超 亿元

布鲁可的创始人为原游族网络的联合创始人朱伟松,其于2014年12月创立了布鲁可科技,从事拼搭类玩具的设计、研发和销售。2017年,布鲁可推出自有IP百变布鲁可,并在此基础上推出积木玩具。两年后,布鲁可才真正将目光瞄向了拼搭角色类玩具,并在2022年正式推出了拼搭角色类玩具。

布鲁可的生意经是这样的:其通过向第三方版权方或授权方获得IP授权,同时自创IP,在IP的基础上开发出不同款式的拼搭角色类玩具,生产则交由第三方合作工厂,再借由经销商在玩具反斗城、孩子王、酷乐潮玩、沃尔玛等线下商城、网点以及线上电商等销售玩具。

转型拼搭角色类玩具,让布鲁克从去年开始营业收入翻倍增长。2021年-2023年,布鲁可分别实现营业收入3.30亿元、3.26亿元和8.77亿元,其中2022年及2023年的营收同比增速分别为-1.21%、169.02%。今年第一季度,布鲁可营收同比大幅增长223.61%至4.65亿元。

根据弗若斯特沙利文,按照GMV(即商品交易总额)计算,在拼搭角色类玩具领域,布鲁可在全球市场占有率排名第三,仅次于日本万代公司和丹麦的乐高公司,不过其GMV和市场占有率与前两名相距甚远。2023年,万代、乐高、布鲁可的GMV分别为110亿元、100亿元、18亿元,市场占有率分别为39.5%、35.9%和6.3%。

而在中国市场上,布鲁可的GMV和市场占有率则是第一,排在其后的是万代和乐高。2023年,布鲁可、万代、乐高在中国市场的GMV分别为17亿元、12亿元和9亿元,市场占有率依次为30.3%、20.0%和14.8%。

按照收入类型划分,2021年,布鲁可有97.5%的收入来自积木玩具;2022年,其积木玩具收入下跌了35.71%至2.07亿元,占比缩减至63.5%,而拼搭角色类玩具收入则为1.18亿元,占比为36.1%;2023年,其拼搭角色类玩具收入同比增长551.69%至7.69亿元,占比涨至87.7%,积木玩具收入下跌了48.79%至1.06亿元,占比缩小至12.1%。今年第一季度,布鲁可来自拼搭角色类玩具的收入为4.53亿元,占比97.4%,积木玩具收入为1210.4万元,占比仅为2.6%。

前两年大手笔花钱做营销

去年经调整净利润扭亏为盈

布鲁可的玩具产品定价覆盖19.9元-399元区间,2023年,其拼搭角色类玩具的平均售价为21元,今年第一季度,该类型玩具的平均售价降低至19元。卖拼搭角色类玩具的毛利率并不算低,特别是,在从积木玩具转向拼搭角色类玩具后,布鲁可的毛利率有了明显抬升。2021年-2023年及2024年第一季度,其毛利率分别为37.4%、37.9%、47.3%和52.0%,

而在净利润层面,直到去年,布鲁可才扭亏为盈。2021年-2023年,布鲁可的净利润分别为-5.03亿元、-4.23亿元、-2.07亿元,同期,其经调整净利润分别为-3.56亿元、-2.25亿元、7282.2万元。今年第一季度,其净利润为4671.1万元,经调整净利润为1.22亿元。

之所以在2021年及2022年均录得亏损,在于其在销售及经销开支上的花费较高,甚至超过了生产成本,其中2021年这笔支出还超过了整个公司全年的营收。2021年-2022年,布鲁可销售及经销开支分别为3.89亿元、2.33亿元,占收入的比例分别为117.9%、71.5%。而这笔支出主要花在了营销及推广方面。自去年开始,其销售及经销开支有了明显缩减,2023年及今年第一季度,分别为1.89亿元和5323.2万元,占收入的比例分别为21.6%和11.4%。

对此,布鲁可称,其转型发展拼搭角色类玩具品类,由于拼搭玩法中消费者互动性和情感投入及角色类IP本身具有丰富的内容属性且易于传播,天然地适合以内容驱动的营销方式,因此其逐步采用高效的内容驱动的营销方式,并大幅减少品牌宣传广告。

除了销售成本和销售及经销开支外,布鲁可还在研发上投入了一定费用。2021年-2023年,其研发开支分别为8301.6万元、9844.4万元、9465.7万元,而在今年第一季度,其研发支出同比增长了59.68%至3077.7万元,但占收入的比例从13.4%下跌至6.6%。对于占比下跌,布鲁可称,主要是规模经济效应。在布鲁可的人员架构中,研发团队的员工最多,截至今年3月底,为254人,占所有员工人数的62%,其中约80%为产品研发团队。同期,其销售和营销人员分别为92人和26人。

收入主要靠奥特曼

产品均是代加工

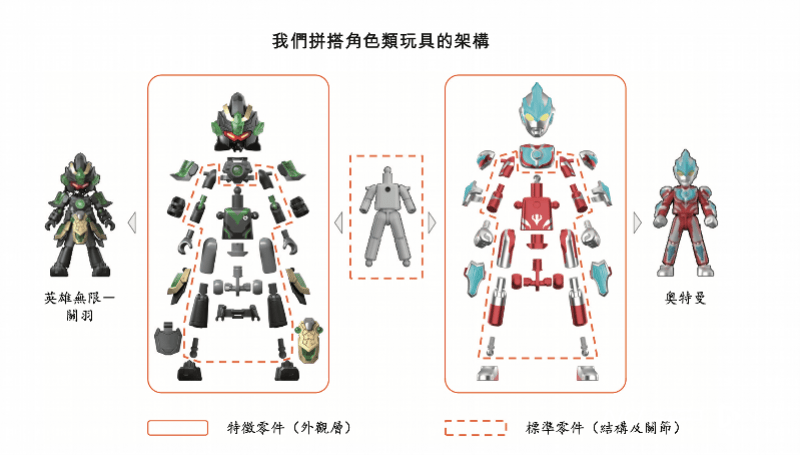

为了推出拼搭角色类玩具,布鲁可必须依托IP的授权和开发。目前布鲁可获得了超过30个知名IP的授权,包括奥特曼、变形金刚、火影忍者、漫威无限传奇、小黄人、宝可梦、假面骑士、名侦探柯南等,此外,布鲁可还开发出了2个自有IP,包括儿童益智类的百变布鲁可和中国传统文化主题的英雄无限。截至今年3月底,布鲁可在拼搭角色类玩具拥有255个SKU。

而且,尽管旗下拥有30多个IP的开发权,不过在招股书中,布鲁可承认,其大部分收入来自奥特曼IP的产品。截至今年第一季度,在拼搭角色类玩具中,奥特曼IP的SKU占比就超过一半,为52.16%。布鲁可并未公布奥特曼IP相关玩具的具体收入数据。布鲁可称,尽管其旨在通过与广泛的IP版权方或授权方合作扩大IP矩阵,但可能无法以有利条款获得IP授权。而且,其授权协议通常为1-3年,不会自动续期。

除了在产品开发上依赖第三方IP授权外,布鲁可目前玩具的生产主要依靠第三方合作工厂。截至今年第一季度,其合作的工厂有4家。布鲁可认为,由第三方代工有利于其优化资本投资,集中资源,有效调整其产品体系,以适应不断变化的市场趋势。

不过由于依赖代工,布鲁可对前五大供应商的采购占比极高,而其供应商正是主要是合作工厂及IP版权方和授权方。2023年,前五大供应商占其采购总额的比例达90.5%,今年第一季度,这一比例缩小至75.1%。在这前五大供应商中,排名前二的供应商均是来自其合作工厂,2023年布鲁可来自前两大供应商的采购额占比66.7%,今年第一季度为55.2%。

布鲁可在招股书中指出,其失去或无法使用主要合作工厂中的任何一家,即使是暂时性的,均可能对其业务、经营业绩及财务状况造成负面影响。布鲁可已经计划将在生产端投资自建规模化工厂,用于生产拼搭角色类玩具,以扩张及优化生产资源。

采写:南都·湾财社智库研究员 萧子祺 记者 詹丹晴

IPO股票发行时是如何定价的?招股说明书里有哪些帮助分析的资料?利用公开的财务报表能计算吗

股票的定价是非常重要的,它涉及到你的投资策略,是投资行为还是投机行为。 当然这两种行为之间在不同的情况下会有所转变,但是当你准备进入投资行业时,确定每次投资的投资策略仍然是非常必要的,因为它代表你今后对于此项投资关注的程度、方式及操作的手段。 那么究竟该如何进行股票的定价咧?我们看一下股票价格的组成,股票的价格是由股本+溢价组成的,也就是由固定资产+流动资产+无形资产+溢价形成的。 上述定义本文后附:我们通俗一点来讲股票的价格,实际上是由资产+预期收益这两部分组成,也就是说我们在二级市场上购买股票的时候,其交易价格包含了企业的资产及今后几年的收益。 比如说,一个卖盘10元的股票,资产为2.5元,每股年收益0.3元,那么你买了这样的股票,代表什么意思?它代表了你的卖家将2.5元的资产及今后25年的收益一起收了回去,也就是说如果,这个企业平稳发展,你的投资将在25年后才有收益,前面25年你是亏本的。 如果这个企业能够以每年20%的速度高速增长,则需要8年你才能够有收益。 那么,我们来看一下,如何给股票进行定价,定价要考虑什么因素。 1资产,资产是由固定资产、流动资产、无形资产组成,资产的定价比较困难,首先不同的行业,资产的折价是不同的,比如制衣厂,其固定资产的价值折价较快,新买的缝纫机,一天不用再卖出去可能就不值几个钱了,但是精密机床行业的数控机床可能用了几十年还能够卖出一个很好的价钱。 其次是无形资产,无形资产到底值多少钱,这也是一个比较头痛的问题,像通用汽车,我估计他的无形资产的评估应该占他的资产相当部分,通用的品牌还是比较响的,但是当他从29多美元跌到1.7美元时,无形资产还有多少就值得考虑了。 所以作为普通投资者由于经验和专业知识的缺乏,说资产的精确评估是比较困难的,但是可以判断的是大部分上市公司财务报表中资产的金额应该是最大值了,资产的实际价值应该在这个之下。 2溢价,溢价的多少代表着风险的大小,二级市场的采购没有溢价那是不可能的,就像你买了部汽车,别人来搭便车,你的票价不可能只收成本,多少要加点利润。 但是加多少才合适,这是关键。 那么,我们看一下一个经济周期大概需要多少年,当代英国经济学家阿瑟·刘易斯认为,标准的周期是持续时间为九年左右的“尤格拉周期”。 也就是说每9年国际经济领域将发生一次大的衰退,也就是说一批经营不好的公司将在这次衰退中退出市场。 那就是说如果我们按溢价9倍的价格购买的股票,其企业必须是中等水平的企业,你才能有钱赚。 用上面的那只股票来讲9年后你开始有收益的买入价格为5.2元,实质上是你必须替卖家抗住一次经济危机后,你才有收益。 就我个人观点而言,溢价在9倍左右的股票具有投资价值,溢价在9倍到30倍以内的具有投机价值,而溢价在30倍以上的毫无价值。 这是一个什么概念?就是说,溢价9倍左右的,你的投资有好回报的概率是较高的,9倍到30倍投资回报的状况将随倍数放大而风险加大,30倍以上的代表你的投资在你有限的生命期内是没有回报的,就是说你的投资在你活着的时候是没有收益的,那你这个投资又是为了什么?当然溢价太小也不好,那表示大家均感觉这只股票在2到3年内破产。 所以,在股票投资的过程中,首先必须给你买的股票进行一个定价,然后衡量买入价格与定价之间的风险,来确定你的投资策略,是投资行为还是投机行为。

为什么同一家企业可以在a股h股同时上市

这种基本上都是大公司,一般的民企是以红筹境外结构赴港直接上市的)1、财务上的考量:(1)股权融资:在A股上市,后续增发、定向增发要审批,流程漫长而且不一定批的下来。 在香港则不然,增发的话Accelerated Global Tender一夜就搞得定(2)债权融资:在H股上市披露等方面对境外机构投资者要友好的多,评级机构给予评级也更为方便,较易融资。 (3)较易引进PE投资人(4)A股收购股票不能用来换股,港股可以被用来并购境外企业(5)两个市场的估值理论上的趋同(虽然A股现在普遍PE比H股高的多,但A股毕竟是在一个结构性下调的开始long-term derating)2、非财务上的考量(1)较易与国外同行达成合作。 A股上市对境外同行还是很陌生,而且财报基本没有可读性,又没有国际券商研究,极难达成国际合作。 有香港上市的部分则不同,一来大家财报都透明、会计准则类似,而来信息又多又对称,容易平等的达成合作。 (2)地方政府支持。 话说虽然没有地方政府支持企业想A股上市都难,但是政府要是换了界,同时在香港上市的身份就不一样了。

公司刚上市时,什么决定股票的价格

这个很复杂,我大概说一下,发行股票的主要作用就是用来融资,这个你应该知道吧,所以发行股票的时候会根据融资规模和发行股票的数量来确定每股价格,还会根据上市公司的财务和运营状况。 上市公司的发行计划和股票价格及股票数量会报证监会核准后发行。