【2024年一季报】 卖了2.2万辆车,亏了13.7亿元,这是小鹏汽车的季考成绩。

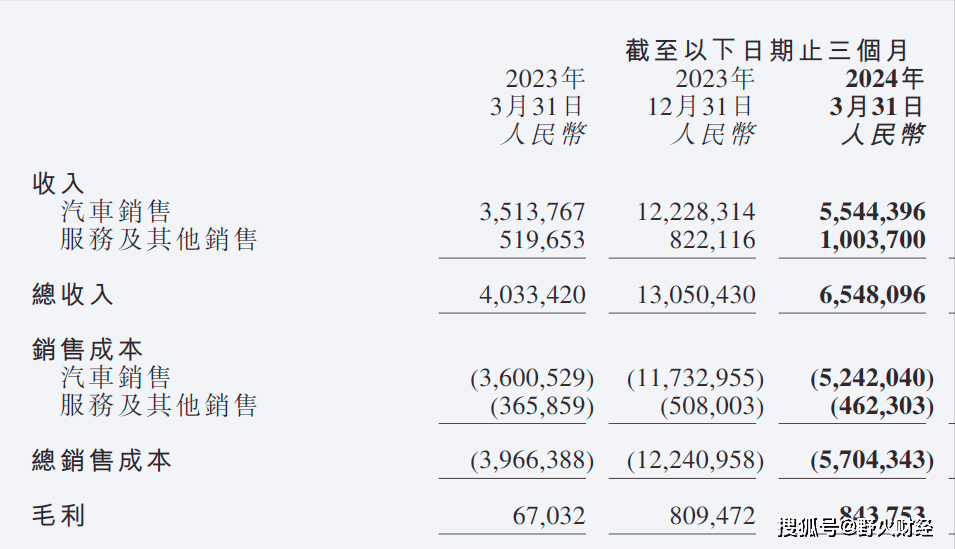

5月21日晚间,小鹏汽车(9868.HK/XPEV.NYSE)发布了未经审计的2024年一季度财报,当季实现总收入65.5亿元,同比增长62%,环比下滑约50%。

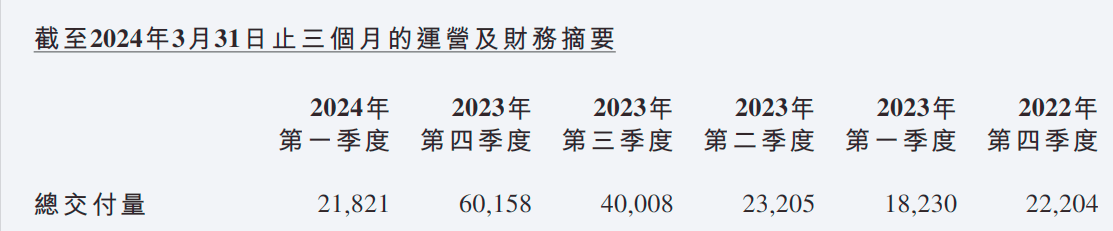

其主要收入来自汽车销售,一季度汽车销量2.18万辆,比去年同期1.82万辆增加约20%,汽车销售收入55.4亿元,同比增长58%,环比下滑55%。

按照均价看,一季度小鹏平均销售价为25.4万元,比理想汽车的均价大约少5万元左右。

但小鹏的汽车毛利率就较低了,一季度5.5%,当然比去年同期-2.5%以及去年四季度4.1%,仍有明显提升。但和理想汽车的19.3%相比,少大约14个百分点。

小鹏每辆车的平均毛利大约为1.4万元。

汽车主业不到6%毛利率,想要盈利是非常困难的,毕竟销售、研发和管理费用可是刚性支出,可是一大笔钱(本季度27.4亿元),而且小鹏的规模也还没起来。

好在服务和其他销售实现收入10亿元以上,比去年同期5.2亿元增长93%,其毛利率更高,达到53.9%,将小鹏整体毛利率拉到12.9%,较去年同期提高11.2个百分点。

毛利率为何拉到这么高?财报中表示,是因为和大众汽车进行平台与软件战略技术合作带来了技术研发服务收益。

一季度,小鹏经营亏损有所收窄至16.5亿元,去年同期25.9亿元,上个季度亏损20.5亿元。

当季小鹏净亏损13.7亿元,和上个季度净亏损13.5亿元基本持平,比去年同期亏损23.4亿元,减少大约8亿元。如果把亏损折算到汽车销售上,不到2.2万辆车,大约是每辆车亏损6.2万元。

小鹏预计二季度汽车销量2.9万至3.2万辆左右,总营收75亿元至83亿元,增长48%至64%。

5月20日晚间,理想汽车发布完财报,20日在美股交易中跌超过12%,21日在港股交易中大跌近20%。

小鹏汽车发布财报后,21日美股交易中高开,迅速超过10美元,至22:30左右,股价涨超过10%,交易量明显放大。小鹏目前9-10美元股价,和美股发行价15美元相比,和收复发行价还有不小距离。

5月21日,在港股交易中,小鹏跌10.5%,最新股价30.65港元,和发行价165港元相比,破发超过八成。

年初至5月21日收市,小鹏估计累计跌约46%。美股既然提前小鹏给了好脸色,那么在5月22日港股交易中,小鹏或迎来补涨。

二季度净亏28亿元,小鹏汽车真的是卖一辆亏一辆

理想汽车和小鹏汽车作为造车新势力的代表,如今的境况真的是天壤之别。前不久理想汽车发布上半年财报,营收与盈利均创新高,终于是挣钱了。而小鹏汽车今年的命运可谓是坎坷多变,上半年销量持续震颤,下半年又痛失智驾灵魂人物吴新宙,虽然迎来了小鹏G6的上市,也获得了大众的投资,但依然摆脱不了巨亏的命运。

近日,小鹏汽车发布了2023年第二季度财报,季度内,小鹏实现营收50.6亿元,同比下降31.9%;净亏损28.0亿元,同比增长3.8%。财报表明,小鹏汽车出现了自2020年8月在美国上市以来的最大亏损。净亏损比去年第二季度的27亿元(3.707亿美元)亏损幅度更大。其毛利率还从2022年同期的正10.9%转为负3.9%。同时,该公司第二季度亏损幅度超过预期,导致其股价在上周五上午的美股盘前交易中下跌超过7%。

小鹏汽车董事长、CEO何小鹏表示,“今年上半年,为了应对行业激烈的竞争和快速变化,我在小鹏汽车进行了战略和组织,产品和市场等各方面的变革。从当前看,这些变革的内外部效果都超出了期望,并正式将公司带入到了初步的正循环。”

毛利率居然为负

财报显示,小鹏汽车今年上半年共录得90.96亿元的收入,与去年上半年高达148.91亿元的营收相比整体下滑38.92%,今年上半年小鹏汽车的营收下降近四成,这主要是受到汽车销售收入下滑的影响。进一步追溯可知,上半年小鹏汽车交付量同比减少近四成,该降幅与其营收同比下降的幅度相当,再叠加新能源汽车补贴终止的原因,小鹏汽车上半年的营收走上了下坡路。

另一方面,新能源汽车补贴终止,以及与G3i有关的存货减值及存货采购承诺亏损、促销活动的增加,导致小鹏汽车的毛利率指标也承受着较大的压力。

在毛利率方面,小鹏汽车二季度毛利率为由一季度的1.7%下滑至-3.9%,而2022年同期毛利率还维持在10.9%的水平。

其中,汽车毛利率由一季度的-2.5%下滑至-8.6%,而2022年同期汽车毛利率在9.1%。小鹏汽车解释称,由于G3i的存货减值及存货采购承诺亏损,对汽车毛利率产生了4.5个百分点的负面影响。有消息显示,小鹏G3系列有退出市场的打算。

随着G6正式开启交付,相比上半年没有一个月突破万辆交付的窘况,小鹏汽车目前的交付数据正在逐步回升,但小鹏汽车仍与以理想汽车为代表的友商们存在一定的差距。小鹏汽车方面透露,随着G6的产能进一步爬坡,以及更为丰富的车型矩阵,小鹏汽车将在第四季度冲击公司月交付2万的目标。

2023年第二季度,小鹏汽车共交付新车辆,比第一季度的辆增长了27.3%。而且7月小鹏交付1.1万辆新车,达到今年以来的新高。这可能得益于G6、P7i等新车型销量提升。这说明小鹏汽车或许正在逐渐挽回销量下降趋势,其营收情况在第三季度可能回暖。

交银国际证券在研报中认为,其预期小鹏毛利率在第三、第四季度环比改善,主要是新车型G6上量以及G6短期内不会有折扣。但其认为改善空间十分有限,主要由于市场竞争趋于白热化,除G6外的其他车型需要加大促销力度以刺激销量。

整体成本下降25%

面对如此大的亏损,小鹏汽车董事长何小鹏称,要在2024年底前实现整体成本降低25%的目标,并于2025年实现收支平衡。

小鹏汽车副董事长兼联席总裁顾宏地也表示,为了获得更好的盈利能力,我们在努力削减成本。明年下半年,我们的整车BOM(物料清单)成本预计将降低25%。这也将成为我们提高利润率的一大利器。

目前小鹏汽车研发的多款15万至30万元新车型,均基于最新发布的扶摇技术架构打造。在该架构下,小鹏汽车除了能将新车型的研发周期缩短20%,架构部分的零部件通用化率最高也可达到80%。

值得一提的是,小鹏汽车和大众汽车达成的技术合作,在一定程度上也有助于小鹏汽车实现降本。不过,考虑到双方合作车型要到3年后才能推出,此次技术合作在短期内对小鹏汽车的成本控制并没有多大作用。

业内人士表示,想要在两年时间里,实现25%的非常态断崖式下跌,难度较大,需要依赖碳酸锂价格下滑带动电池成本显著下降,以及一体化压铸等制造技术的革新。

除了降低成本提高利润率,小鹏也开始学习自动驾驶付费模式了。何小鹏表示,2024 年,我们计划通过技术创新使 XNGP 的 BOM 成本降低 50%,让⾏业最先进的智能驾驶硬件上成为全系标配,并且探索为⽤⼾提供软件订阅的灵活付费⽅式。

面对接下来的第三季度,小鹏汽车给出的预期交付量指引为 ~ 辆,预计收入将达 85~90 亿元,较前一季度增长 67.9% 至 77.8%。

同时对于近期汽车市场价格战回潮,何小鹏表示销量并未受到价格战影响,“我们在确定 G6 定价时,就已经预料到竞争压力,总体而言我们在这样竞争的态势中并没有面临不利因素。”

在销售渠道方面,何小鹏表示下半年将加速渠道商业模式变⾰,加速销售⽹络的优胜劣汰,并⽤更快的速度引进优秀的经销商伙伴,加速在⼆线和低线城市的市场份额扩张。

从二季度财报来看,小鹏还未迎来喘息时刻,仅靠小鹏 G6 一款产品难以撑持起整个销量重担,小鹏 G6虽然已为小鹏翻身开了个好局,但能否坚持下去仍然是未知。再加上进入第四季度,车企为追赶全年销量目标或会有更激进的降价促销活动,所以小鹏第四季度的销量增长以及毛利率的环比改善存在较大的不确定性。能否在近两年进入正循环模式,也更加考验小鹏汽车团队的体系力以及创新能力了。

小鹏一季度财报:收入腰斩!整车利润率为负数,靠G6救场?

小鹏卖车也不赚钱了?5月24日,小鹏汽车发布2023年第一季度财报,同时公布了下一季度业绩展望,以及今年的新车规划。

据财报显示,小鹏今年一季度总收入为40.3亿元人民币(5.9亿美元),较2022年同期下降45.9%,较2022年第四季度下降21.5%。小鹏汽车今年第一季度一共交付了18,230辆新车,较2002年第四季度的22,204辆下降17.9%。而且,小鹏从2021年第四季度开始,每个季度的交付量都在下跌。

第一季度汽车销售收入为35.1亿元年(5.1亿美元),较2022年同期下降49.8%。小鹏一季度毛利率为1.7%,较2022年同期的12.2%,2022年第四季8.7%均有所下降。小鹏汽车表示,毛利率同比和环比下降的主要原因是因为年初降价潮导致的销售促销增加,以及新能源汽车补贴退坡导致的。

此外,小鹏汽车一季度的汽车利润率为-2.5%,而2022年同期为10.4%;一季度净亏损为23.4亿元人民币(3.4亿美元),较2022年第四季度的23.6亿元人民币减少1.0%。

除了公布今年一季度业绩,小鹏汽车还在财报上对下一季度业绩作出展望。今年第二季度,小鹏汽车预计新车交付量会在-之间,同比下降约36.1%-39.0%;总收入介于45亿元人民币-47亿元人民币,同比下降约36.8%-39.5%。

新车规划方面,小鹏G6将于今年6月正式上市,7月开始大规模交付并是实现产能爬坡,预计小鹏G6的交付会为其第三季度的销量带来增长。另外,小鹏还会在今年第四季度推出品牌首款纯电SUV车型。预计,随着新款车型的推出,小鹏今年四季度销量将达到2万辆以上。

简单回顾一下小鹏这两款新能车,小鹏G6小鹏是一台B级纯电SUV,定位上对标特斯拉Model Y。外观采用小鹏的家族化设计,车尾采用了溜背式设计,并配备有自适应升降电尾翼。

小鹏G6内饰采用极简化设计,整体采用白色/浅色的撞色设计,配备了新规的双辐式方向盘,液晶仪表以及中控大屏。

动力方面,小鹏G6将提供单电机和双电机两种车型,其中单电机版本最大功率为218kW,双电机四驱版综合功率为358kW。另外,新车有两种电池包可选,分别为66度的磷酸铁锂电池包和87.5度的三元锂电池包。

智能化方面,小鹏G6高配版全车配备31颗感知硬件(含双激光雷达)+508TOPS的智驾算力。今年下半年将实现XNGP 2.0,支持无高精地图城市开放变道、超车、左/右转能力。

小鹏纯电MPV,内部代号H93,基于小鹏第三代F平台打造,前脸预计将采用小鹏的家族化设计,并且也将搭载双激光雷达。我认为这款车型在外观方面最大的亮点是它的车尾,通过测试车谍照能看出其采用了溜背的设计,期待实车出来的效果。

编辑说:通过小鹏的一季度财报能看出它的整体状况并不理想,尤其是在汽车利润方面更是获得负数。最近,电池级碳酸锂价格重回30万元/吨,电动车成本理论上会进一步上升,所以小鹏必须在成本控制方面有所成效,才能抵消电池原材料涨价带来的影响。小鹏G6这一款新车将会是小鹏销量回升的关键,希望小鹏能把握机会,实现销量提升。

小鹏汽车Q3财报:毛利转正,亏损再扩

赴美上市两个多月后,小鹏汽车交出了首份财报。

近日,小鹏汽车公布的2020年第三季度财报显示,第三季度公司总收入为19.9亿元,同比增长342.5%,环比第二季度增长236.9%。其中,汽车销售收入为人民币18.98亿元,同比增长376.0%,环比增长250.8%。

不过,相比营收的暴涨,毛利率更有含金量,首次实现转正。财报显示,2020年第三季度小鹏汽车的毛利率为4.6%,而去年同期以及第二季度分别为-10.1%和-2.7%,

得益于这份亮眼的成绩单,股市更是给到了一个非常好的反应,一度让小鹏的市值突破300亿美元。

“错过了蔚来,还好没错过小鹏。”

长期关注汽车股的小陈,庆幸着自己当初的买入。

与发行价15美元相比,短短不到三个月时间小鹏汽车的股价最大涨幅超过240%。

而在资本市场看好的背后,离不开其业绩的支撑。

“作为小鹏汽车上市后的首份季报,我们取得了强劲的运营与财务业绩表现,这主要得益于P7交付量的快速上升。”这是财报发布后,小鹏汽车董事长、CEO何小鹏关于取得较为亮眼成绩原因的解释。

扉旅汽车查阅数据显示,小鹏汽车在三季度总计交付数为8,578?辆,其中P7交付量达6,210?辆,占到总交付量的72.4%,环比上个季度325辆的交付量涨了19倍之多。而最新的数据显示,截至2020年10月31日,P7已累计交付8,639辆。

此外,还有一组特别有意思的数据:P7三季度交付的车型里面,98%都选装了XPilot2.5/3.0。换句话说,卖出去的都是补贴后售价24.99万以上的智享版和智尊版。这毫无疑问拉高了小鹏汽车的平均客单价。

而在收入增势强劲的背后,小鹏汽车在本季也实现了毛利率首次转正。

对于造车新势力企业而言,毛利率转正意味着剔除推广、管理企业等其他费用,企业已摆脱“卖一辆亏一辆”的局面,因此正向毛利率也成为考核造车新势力企业的重要标准之一。

小鹏汽车副董事长、总裁顾宏地也表示,“首次实现毛利转正也凸显了小鹏汽车的增长和实现规模经济的能力。”

值得注意的是,小鹏汽车自上市到首次毛利转正只用了两个多月,而蔚来则耗费了近两年的时间。

除毛利首次转正之外,小鹏汽车目前也拥有良好的现金流。据财报数据,截至2020年9月30日,小鹏汽车总共拥有现金、现金等价物、受限资金和短期投资199.98亿元。

而毛利率转正与现金流充沛,分别为小鹏汽车接下来的发展,增添了几分筹码。

嗅觉敏锐的资本市场,率先买了单。

近日,花旗发布研报,将小鹏汽车目标价由34.70美元上调至57.71美元,并维持“买入”评级。

该分析师JeffChung表示,预计到2022年,小鹏汽车的市场份额将翻倍,占据中国电动汽车市场销量的6%。此外,该分析师还指出小鹏汽车在自动驾驶的更新方面取得了快速的进展,这也是其给出“买入”评级的重要决定因素。

值得注意的是,JeffChung透露,在牛市情形下,其估值模型显示,小鹏汽车有可能达到67.79美元。

此外,大摩也将小鹏汽车评级上调至“买入”评级,升目标价至43美元。

尽管诸多指标“向好”,但小鹏汽车依然是妥妥的亏损大户。

财报显示,小鹏汽车今年第三季度的净亏损为11.488亿元,去年同期为7.76亿元,今年第二季度为1.46亿元;而归属小鹏汽车普通股股东的净亏损额更大,为20.225亿元,去年同期为9.826亿元,今年第二季度为11.415亿元。

对此,小鹏汽车指出,“亏损扩大主要在于研发、销售以及行政支出扩大。”

数据显示,第三季度,小鹏汽车支出约6.35亿,上季度支出约3.19亿元,去年同期支出约4.35亿元。销售、一般及行政费用方面,小鹏汽车第三季度支出12.03亿元,上季度支出4.77亿元,去年同期支出2.86亿元。

“造车”仍是一门烧钱的生意,为在创新技术上保持优势,研发投入始终是不可松懈的关键一环。

尽管亏损暂且可以给出一个合理的“解释”,但小鹏汽车并非没有“隐患”。

对于小鹏汽车而言,如今最大的挑战与威胁都出现在了其最大倚靠的P7车型上。

“我觉得Model3国产版32.8万(不带自动驾驶)毫无竞争力,起码应该再降1万美元。现在和5年前已经完全不同,Tesla的电池优势、智能差异和我们相比都已经没有,在拿了这么多政府补助以后还是这样的价格,要不然是成本控制有问题,要不然就是还想获得5年前的利润率……等小鹏P7出来肯定碾压。”

在去年5月份,国产Model3还未正式量产下线时,何小鹏在其微博上发出了碾压特斯拉的“自信宣言”。

但没想到,一年后,特斯拉不但价格降了,幅度还非常大。今年10月1日,特斯拉直接将Model3标准续航升级版补贴后的售价砸到了24.99万元,而小鹏P7补贴后售价22.99万-33.99万元,两者的售价区间已高度重合。

曾被视为“强者”的小鹏P7反被碾压。随着Model3的频繁下调售价,P7的价格竞争优势被进一步弱化,目前P7的月销量仅为Model3的20%左右。

数据显示,与9月份辆的销量相比,10月降价后的国产Model3销量达到了辆,环比增长7.18%,而10月份,小鹏共交付新车3040辆,环比下滑12.5%,其中主销车型P7交付2104辆,环比大幅下滑了18.2%。

不难想象,特斯拉Model3的降价是导致P7销量下滑的重要因素。这也直接导致小鹏汽车成为了造车新势力Top3中唯一一个10月销量环比下滑的企业。

事实上,挑战不仅来自特斯拉。

近日,大众ID系列车型也正式进入中国市场,其中ID.4系列车型国产后售价将在25万元内,直接杀入小鹏P7售价区间。

虎狼环伺,小鹏能不能继续站稳脚跟扩大市场份额?或许,下个季度财报便会有答案。