原标题:多家银行调整智能通知存款产品 有何影响?

央广网北京5月3日消息(记者 冯方)近日,多家银行表示,对旗下“智能通知存款”产品进行调整,有的取消自动转存功能,有的下架相关产品。专家表示,部分银行调整“智能通知存款”产品,符合压降存款利率的政策导向,有利于持续降低银行负债成本,使银行让利实体经济更具可持续性。

多家银行调整相关产品

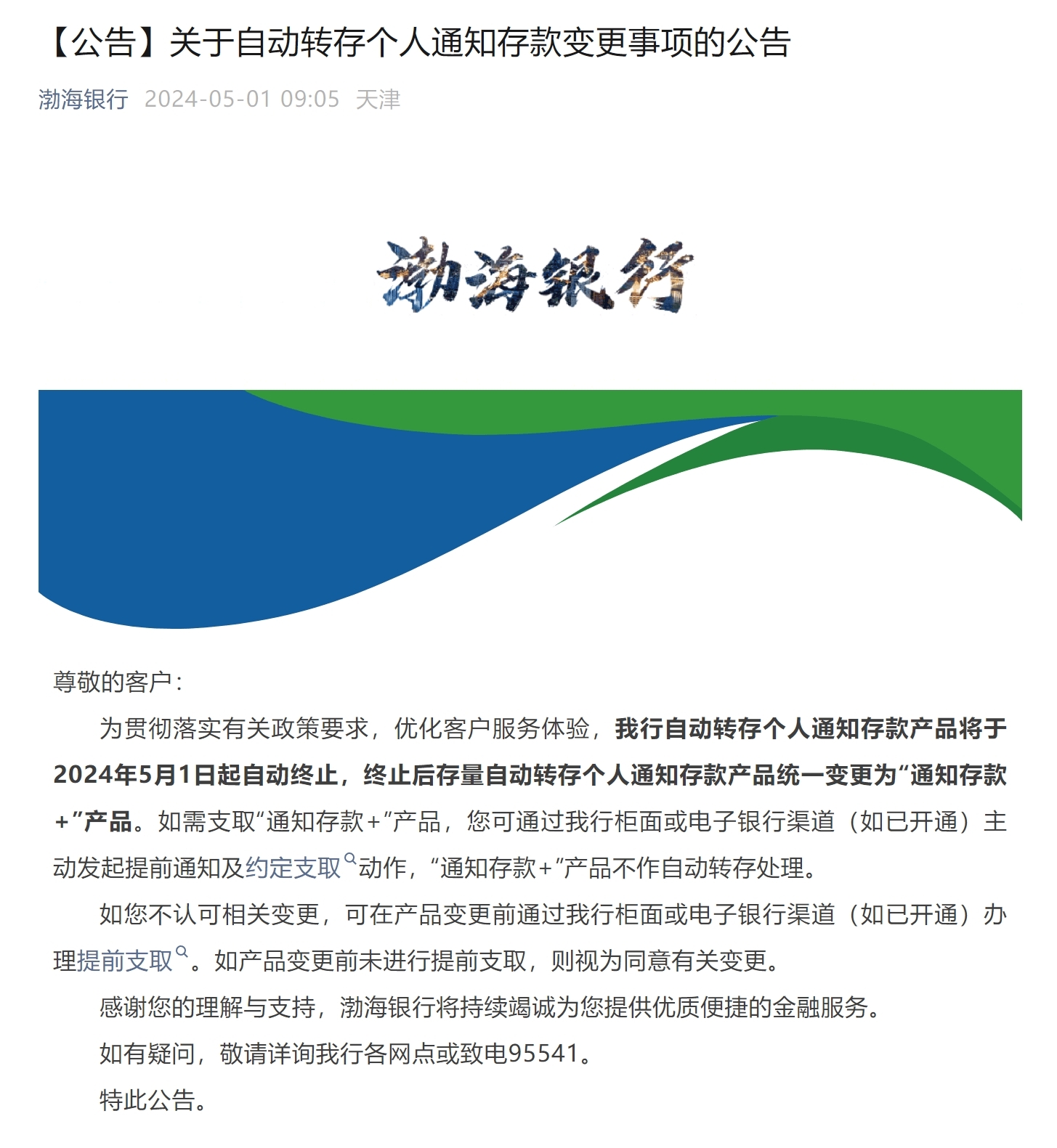

5月1日,渤海银行在其官方微信公众号发布公告称,该行自动转存个人通知存款产品于2024年5月1日起自动终止,终止后存量自动转存个人通知存款产品统一变更为“通知存款+”产品。如需支取“通知存款+”产品,客户可通过该行柜面或电子银行渠道(如已开通)主动发起提前通知及约定支取动作,“通知存款+”产品不作自动转存处理。

如果客户不认可相关变更,可在产品变更前通过该行柜面或电子银行渠道(如已开通)办理提前支取。如产品变更前未进行提前支取,则视为同意有关变更。

(截图自渤海银行微信公众号)

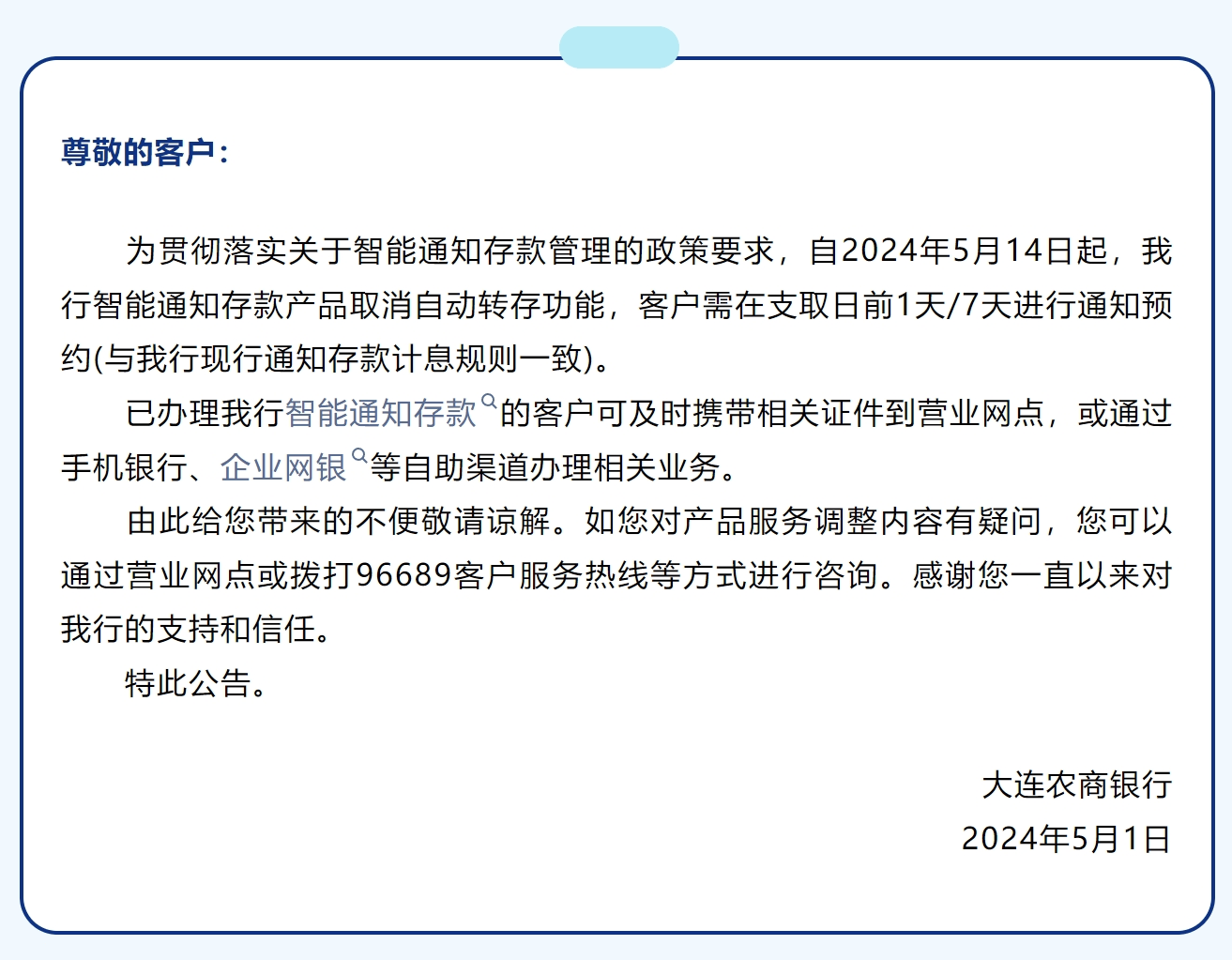

无独有偶,同日,大连农商银行也发布公告称,自2024年5月14日起,该行“智能通知存款”产品取消自动转存功能,客户需在支取日前1天/7天进行通知预约(与该行现行通知存款计息规则一致)。已办理该行“智能通知存款”的客户可及时携带相关证件到营业网点,或通过手机银行、企业网银等自助渠道办理相关业务。

(截图自大连农商银行微信公众号)

此前不久,广发银行在官网发布公告称,将于5月上旬下线单位通知存款业务自动滚存服务(含赢在益添系列相关产品),存续中的资金将根据具体产品服务规则调整为非滚存服务模式或返还至客户的签约活期账户。

(截图自广发银行网站)

央广网记者梳理发现,早在去年就有银行下架了“智能通知存款”产品。2023年5月12日,平安银行发布公告称,自2023年5月14日起,暂停销售“智能通知存款”产品。届时,“智能通知存款”产品在该行线上(口袋APP)渠道及线下(网点柜面系统、远程柜面银行(FB)系统)渠道均不再支持新增签约;如客户在暂停销售前已购买“智能通知存款”产品,该存量业务仍可继续在该行各渠道办理产品支取、查询、解约等业务。同日,东营银行发布公告称,自2023年5月15日起,暂停“智能通知存款”业务办理。

今年3月,多家农商银行、村镇银行纷纷表示,下架旗下“智能通知存款”产品,涉及银行包括河南商水厦农商村镇银行、上海青浦惠金村镇银行,以及福建农信联社辖内的多家行社。

有利于持续降低银行负债成本

通知存款是什么?“智能通知存款”又是什么?

公开资料显示,通知存款是指不约定存期,支取时提前通知银行,约定支取日期和金额的存款业务。通知存款包括个人通知存款和企业通知存款,通知期限分为1日、7日两种,按日计息,利率视通知期限长短而定,一般高于活期存款,低于定期存款。存款经通知而到期,存款人不提取的部分,过期不计利息。

招联首席研究员董希淼对记者表示,“智能通知存款”是通知存款的“升级版”,区别在于:一般通知存款需要储户明确通知存款的品种(1天或者7天),而“智能通知存款”可根据储户存款时长及存款金额自动匹配到相对较高的存款利率,能够提高储户的收益进而吸引更多储户存款,但在一定程度上增加了银行负债成本。下架“智能通知存款”,符合压降存款利率的政策导向,有利于持续降低银行负债成本,使银行让利实体经济更具可持续性。

“当前,存贷利率进入下行通道,商业银行净息差下滑压力显现,但不少银行仍热衷于争夺更多的市场份额和客户资源,各种形式的高息揽储现象层出不穷。银行应摒弃规模情结和速度情结,不追求简单的规模增长和市场份额,既要保持存款业务稳定增长,更要将负债成本控制在合理范围之内。”董希淼表示。

国家金融监管总局发布的数据显示,截至2023年末,我国商业银行净息差已经下降至1.69%,跌破1.7%关口。近日公布的上市银行年报也显示,上市银行2023年净息差普遍出现下降。

董希淼认为,2024年,在推动社会综合融资成本稳中有降的背景下,银行净息差可能还会下降。在这种情况下,下调存款利率、压降负债成本成为商业银行的共同选择,但不同的银行由于市场竞争、客户定位、负债结构等因素有所不同,调整存款利率的节奏、幅度各有不同。部分银行调整大额存单、定期存款等产品发行计划(包括压缩发行规模、下架部分产品等),以及下架“智能通知存款”产品,主要是为了降低存款利率,压降负债成本。

“总体而言,2024年商业银行仍将继续下调存款利率,以进一步压降资金成本,减缓息差缩窄的压力。除了下调存款利率之外,商业银行还应减少对存款的利息补贴以及利息之外的费用,进一步压降存款的隐性成本。”董希淼说道。

智能存款有风险吗

智能存款没有风险。

智能存款是一种比传统定期存款更便利的存款服务,随存随取,发行主体不是国有大银行或股份制银行,而是微众银行、网商银行、富民银行、苏宁银行等民营银行。

投资者购买智能存款的资金进入三年或五年定期存款的资金池,一买入就能确定利息,如果提前支取,银行将把收益权转让给合作的第三方金融服务机构,让客户提前拿到本金和收益,全部资金到期后,银行再将部分定期存款的利息分给第三方机构。因此,智能存款的灵活性堪比活期存款,且收益率较高。

扩展资料:

发行智能存款的民营银行主营业务是利率相对较高的小额借贷,推出智能存款产品可以为小额借贷提供资金,而小额借贷业务的收益基本可以覆盖定期存款的利息。

因此央行对互联网存款业务进行了窗口指导,部分银行的智能存款业务有所调整,智能存款并未停售,但会采取“限量”措施。

人民网-“智能存款”预期年化收益率4% 推出后遭遇严监管

人民网-互联网银行推出 “智能存款”抢市场

智能通知存款怎么样?

招商银行“智能通知存款”,灵活支取,收益更高为充分满足客户多元化的投资理财需求,最大限度提高客户理财收益,招商银行近期隆重推出“智能通知存款”。 招商银行“智能通知存款”是一款具有智能理财功能的个人金融产品,既有活期存款的便利,又有通知存款的利息收益。 客户选择该产品并保持存款账户余额在人民币5万元(含)以上时,无需做任何工作,即可实现智能理财,灵活收益一举两得。

智能存款有风险吗?

所谓的“智能存款”,实际就是以前银行不同期限利率存款产品的组合。因此从本质上来说,还是一款存款。

既然是存款,那么首先就是能得到存款保险制度的保障。国家存款保险制度规定,五十万(本息合计)以下的存款,不管你存在任何银行,都受到国家存款保险制度的保障。从这一角度看,智能存款的风险与普通存款是一样的。

但是智能存款有一种风险是普通存款所没有的,那就是政策风险。智能存款的本质是向储户让利,让储户享受定期存款的利息,又拥有活期存款的灵活性。但是因为这种做法,变相提高了银行的付息水平(普通定期存款提前支取利息算活期,而智能存款则是按照存期靠档计息),因此银行业内部对此也有很大意见。

智能存款是小银行营销存款的利器,大银行因为存款基数大,不敢跟进。也正因为如此,大银行对于智能存款的意见很大,认为有变相高息揽存的嫌疑。根据最新的监管意见,智能存款产品已经开始萎缩,银行推广智能存款产品被限制。所谓的政策风险,就在于此,有可能你的智能存款到期后就无法再办理续期了。

我是空谷财谭,与您分享我的观点。

智能储蓄又称智能定期存款,是银行直销的创新型存款,其本质属于存款性质,受存款保险制度保护,50万额度内,100%赔付。

智能存款是近年来由民营银行首创的一种创新型的存款产品,目前主要在民营银行、农商行和城商行发行。由于其兼具定期的收益和活期的灵活,很受市场欢迎。

根据央行和监管机构的定性, 智能存款仍属一般性存款,因而其安全性和大额存单、普通定存是一样的,受存款保险保障,即50万元以内的本息都是保证偿付的, 超过限额由银行清算资产偿付。

不过,尽管 智能存款的本金安全没有问题 (超过50万的,只要银行不倒,也没问题),但是在现实中, 可能会遭遇利息损失。 最近有张家口银行、廊坊银行在内的多家城商行都发出了其发行的智能存款清盘的公告,投资者此前投资的智能存款将按活期利率予以结算。

原因是,一些地方银行出于揽存的需要,将部分智能存款利率提高到5%以上,还支持定期派息,这不仅不符合监管机构为中小企业减负的要求(因为银行主要靠存贷款息差赚钱,存款利率高了,必然抬高贷款利率),也可能为银行自身带来流动性风险。此外,还容易造成行业的恶性竞争,引发系统性风险。所以,监管机构叫停了部分比较激进的城商行和农商行所发行的智能存款。

简而言之就是, 智能存款的本金安全没有问题,但是过高的利率可能会遭遇监管叫停而导致预期的利息损失 (或者也叫机会成本损失,因为本来可以选择其他投资的)。

【曾多次提醒智能存款有风险!现在中小银行开始毁约清退了】

又一家银行清退智能存款了!有储户反应,去年在贵安发展村镇银行买的大量三至五年期银行智能存款产品即将毁约终止,约定的利息只负责到今年年底,明年开始就按活期算。

令人感慨的是,每次小马读财提示智能存款的风险时,都会受到很多人的质疑。现在又有一家银行清退智能存款了,说明智能存款确确实实存在风险,所以今天的《新闻背景音》我们再来聊一下智能存款的相关风险。

我们先来了解下普通存款和靠档计息的差别:

100万1年定期利率为1.95%,假如你提前支取,那么会按照活期利率0.3%来计息,损失很多利息收入;

靠档计息出来以后就非常方便,100万存一年,在第350天内急用提取,利息按照1.95%降低到最近一档1.69%计算。

可以看出前后差别非常大,靠档计息非常划算,往往成为中小银行的揽储工具,而大银行资金充足,很少发布这种产品。

所以,监管新规出来后,中小银行会取消这种产品。

【单方面取消合规吗?】

1、“大定活”才是保本保息,“结”只保一部分。这里的“大定活结”分别指大额存款、定期存款、活期存款、结构性存款;

2、创新存款底层资产确实是存款,但跟真正的存款不一样;

【风险警示】

关于智能存款的风险我们之前的公开课已经讲过很多遍了,目前为止出现的风险都还只是损失利息,后续会不会有损失本金的风险呢?这要看情况:

1、一种是真的把钱存到存款类资产了,只会损失利息;

2、另外一种情况下银行工作人员挪用资金,那么本金也可能损失。

所以,除了真正的存款外,其他理财产品都有损失本金风险。

【总结】

综上,由于监管要求,多家中小银行决定取消靠档计息产品,利息将以活期计算。这是因为靠档计息产品不是真正的存款

一、智能存款很有名,这些银行却没名气?

智能存款,本质是中长期银行存款,支持提前支取。做智能存款业务的银行,大部分是民营银行或者城商行。这些银行网点少、员工少,按照传统方式,吸收存款拼不过大银行。于是另辟蹊径,力推智能存款,希望通过线上获客来揽储。

所以,大家购买智能存款时,见到了不少之前没有见过的银行。

不用担心,银行这个名字,可不是能随便取的。所有银行的存款,都享受存款保险制度保障。

二、提前支取,各家规则不一样

一般来说,大家把智能存款当作活期或者类活期产品,不会持有太久,会提前支取。别看智能存款都能提前支取,这里面的门道可不小。

现在的智能存款一般是靠档计息,存得越久,利率越高。但是,存的时间短,各家给的规则区别就很大了,利率相差可以达到7-8倍。

当我们持有超过3年的时候,存款A的年化利率是5.0%,存款B的年化利率至少5.26%,看起来存款B更划算。

但是,当我们只持29天的时候,存款A的年化利率是3.7%,存款B年化利率仅为0.455%,两者相差8倍多。

举个例子,同样是5万元存29天,在智能存款A拿到的利息为147元;在智能存款B拿到的利息仅为18元。

所以,当你有一笔钱,确定近期会取出的时候,选择短期利率高的智能存款,不要被长期存款的最高利率“迷惑”。

三、付息方式大不同

智能存款的付息方式主要有两种:按周期付息、到期还本付息。

还有一种是到期还本付息,就像我们上面讲到的靠档计息,靠在哪个档,支取存款时,按相应的利率支付本息。

针对按周期付息的智能存款,建议尽量持有满一个周期,这样到手的利息更多。

智能储蓄又称智能定期存款,是银行直销的创新型存款,其本质属于存款性质,受存款保险制度保护,50万额度内,100%赔付

有风险

普通定期如果你提前取得话,利息是按全部活期算。

智能存款(农商行)比如你存的是24个月,但是在14个月的时候你要提前取,那么银行就会付给你一年的定期利息和2个月的活期利息。

智能存款相对普通的定期来说,更加实惠,是银行一种新的揽储方式。