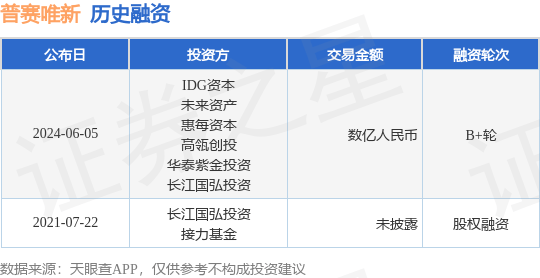

证券之星消息,根据天眼查APP于6月5日公布的信息整理,成都普康唯新生物科技有限公司公布B+轮融资,融资额数亿人民币,参与投资的机构包括IDG资本,未来资产,惠每资本,高瓴创投,华泰紫金投资,长江国弘投资。

成都普康唯新生物科技有限公司的历史融资如下:

成都普康生物科技有限公司(以下简称普康生物)成立于2008年,十多年来一直专注于多肽长效药物侧链及单一分子PEG(简称小分子PEG)衍生物的研发、生产和销售,目前已建有小分子PEG衍生物分子切块库。普康生物建有多肽长效药物平台,不仅能提供几百条不同类型的多肽长效化的侧链分子切块,还能提供长效侧链设计服务、质量研究和CDE资料撰写服务;长效化侧链可以用于GLP-1、GCP和抗HIV类药物提高半衰期并增强患者的依从性。公司已为全球多家企业研发和生产出多系列多品类、结构新颖的长效多肽侧链,主要包括脂肪烷烃系列、MIPA系列和胆固醇系列产品。长效多肽侧链分子切块帮助客户快速实现创新多肽药物分子筛选和评价。为满足客户在新药研发和进入商业化阶段的需求,公司现建有3000平米小试实验室、2000平米中试实验室和30000平米符合GMP要求的生产基地。普康生物深耕小分子PEG衍生物,将单一分子量的PEG用于药物递送系列,建立了单一分子量脂质体分子切块并用于核酸药物SiRNA给药,提高药物的稳定性和延长半衰期。单一分子量PEG的脂质体能提高产品的质量,减少因杂质影响产生的副作用,降低杂质研究的难度。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

智能驾驶投资热度不减,三季度超30家企业获投

受新冠肺炎疫情的影响,今年很多车企和零部件供应商都作出了削减研发投入的决定。据IHSMarkit对全球140家车企和供应商调查显示,2020年全球汽车行业平均将削减13%的研发预算,其中对先进技术的研究投入将削减17%。尽管如此,在对自动驾驶、车联网等的投资上,相关企业和投资机构们的兴致还是一如既往地高。

据天眼查不完全统计,截至9月中旬,我国有融资信息的自动驾驶相关企业超过了70家,融资金额高达数百亿元。其中仅三季度,国内就有16家车联网、自动驾驶相关的企业获得新的投资,如果加上国外获投企业数量,共计超30家,涵盖自动驾驶整体解决方案以及传感器、芯片等多个热门领域。

智能驾驶发展渐入佳境,开展B轮和C轮融资企业数量增多

从融资轮次来看,尽管目前还是有很多企业停留在A轮,但进行了B轮和C轮融资的企业亦不少。这充分表明,经过前几年的沉淀,智能驾驶领域的“实力派”正渐渐浮出水面。

例如智行者,就于9月中旬宣布完成数亿人民币的C+轮融资,该轮融资由新鼎资本、华夏未名等机构投资,将用于加强智行者在无人驾驶产品方面的技术优势,加速乘用车领域的L4级别自动驾驶车队的组建,陆续推出不同场景下的robotaxi落地运营项目,同时实现特种车领域的快速量产落地。此外,这笔资金还将用于无人驾驶顶级人才的招聘和海外市场的拓展。

汽车智能安全技术提供商中安天驰也已经进入了C轮融资。8月中旬,中天安驰宣布,公司已获得来自SBI中国基金的亿元人民币C轮融资。本轮融资将用于ADAS、DMS等视觉技术、AIoT(人工智能物联网)产品及软件平台的研发,并挖掘商用车细分领域需求,提高落地服务能力。

而在融资进程处于A轮的企业中间,则以芯驰科技表现较为抢眼,融资金额高达5亿元人民币,可谓车规级芯片领域的一匹“黑马”。未来芯驰科技将会围绕X9、G9、V9,在软件、应用和生态上增加投入,助力客户量产落地。同时会加快新产品系列的研发,在新能源车、自动驾驶、C-V2X等领域扩大布局。

另外,三季度禾多科技也完成了由源星昱瀚基金、混沌投资共同领投,禾多老股东IDG、四维图新跟投的A+轮融资。上半年的疫情给汽车产业按下了暂停键,但禾多科技的整个开发进程并没有停止。在推进原有产品高速公路自动驾驶系统HoloPilot和智能泊车系统HoloParking规模化量产的基础上,禾多科技进一步丰富产品形态,完善以高精度定位产品HoloPolaris为主的模块化服务,更好地满足主机厂的需求。另外,在商业模式、工程、技术以及质量方面,禾多科技今年也迎来了新的关键团队成员加入,尤其是前博世中国副总裁黄雷加入并担任全球商业合作高级副总裁。团队的壮大也进一步助力禾多科技将技术转化为实际的产品,为公司的商业化进程加速。

初创企业接连获得资本市场青睐,虽然该产业在第三季度虽未出现数十亿元的单轮大额资金流入,但在融资数量上并不算少,且老股东持续投资的现象频频出现,可见资本市场对自动驾驶投资热情依旧。不过,一轮融资也只能解决一时之需,后续初创企业还需不断提升自身的产品实力及盈利能力,以获得更多投资者的认可。

资本密集入局下,自动驾驶方案提供商最受追捧

就投资领域来看,三季度自动驾驶依旧是资本关注重点,尤其是整体的解决方案提供商,如图森未来、希迪智驾等无人驾驶卡车公司,探维科技、Ouster、知行科技这样的传感器企业,以及芯驰科技这样的芯片开发商。而在车联网领域,则以博泰和均胜电子旗下智慧车联系统供应商均联智行较受关注。

下半年以来,图森未来不断推出新动作,以拥抱市值8000亿美元的美国自动驾驶卡车运输业。7月15日,该公司宣布与美国卡车制造商Navistar达成战略合作,并获得了来自后者的投资,共同研发并争取在2024年前量产L4级无人驾驶卡车。近期,该公司还与大众汽车旗下重型卡车部门Traton就自动驾驶卡车的研发签署了合作协议,通用汽车前副董事长、Nikola新任董事长SteveGirsky也正就投资与图森未来进行谈判。

激光雷达传感器制造商Ouster近期发展态势也十分迅猛,在其B轮融资中又筹集到了4200万美元的资金,融资总额达到了1.4亿美元。这显示出了资本市场对于激光雷达这一核心技术的持续看好。特别是对于综合实力靠前,短期内量产前景相对较好的企业,投资方也更有信心。

车联网领域,均联智行第三季度完成了总额约7.2亿元人民币的融资。该公司拥有20余年配套经验,是大众MQB平台配套的信息娱乐系统在欧洲市场核心供应商,也是国内少有的能够承接国际顶级车企平台化订单的智能车联系统的企业。其开发的V2X车载单元产品集成了高精定位地图、高精摄像头功能,通过协作式通讯,融合雷达、摄像头等信息,可使车辆实现安全有效的感知,未来或将有助预警逃生。预计2021年,均联智行将有望实现全球首个5G-V2X量产项目。此次融资,是均联智行首次公开宣布融资,就一举获得了7.2亿元的融资,这充分显示了资本对于车联网领域的强大信心。本次投资,也有望带动更多资本涌入车联网行业,持续提升中国车联网品牌的国际影响力。

另外特别值得一提的是同驭汽车。同驭汽车专注于“下一代线控底盘关键技术”的研发和产业化,依托同济大学强大科研实力与万安科技坚实产业资源支撑,目前已经迅速成长为我国智能驾驶与新能源汽车关键零部件领域的新锐企业之一。作为国内自动驾驶领域少有的专注于执行层的企业,也在第三季度收获了来自万安投资、同闯投资的战略投资。

传统车企加速投资,欲抢占自动驾驶市场

德勤认为,传统整车企业将自身转变成一个以软件研发能力为核心的汽车科技公司困难重重。无论是传统整车企业还是高科技公司,都难以独立支撑自动驾驶设计的所有技术。唯有通过合作,才能填补双方在各自领域的短板,赢来共赢的局面。

如宝马,为在未来汽车上采用5G网,其风投部门BMWiVentures提前投资了5G技术提供商——GenXComm,为5G网联自动驾驶汽车奠定基础。宝马表示,GenXComm致力于提高5G通信网络的吞吐量和性能,该笔投资将有助于提高在全球范围内部署具有强大5G网络连接能力汽车的速度。GenXComm的光子技术还能够将5G网络的实施成本最多降低80%,为5G供应商节省数十亿美元。

据了解,自2017年投资自动驾驶公司Nauto公司以来,BMWiVentures已多次下注自动驾驶领域公司。该笔投资已是BMWiVentures2020年在自动驾驶领域的第四笔投资,上半年,该机构还曾参与投资了Alitheon、DSPConcepts、HEREMaps,涉及机器视觉软件、音频算法、高精度数字地图等领域。

沃尔沃也在加快其在数据追溯上的进展。目前,该公司电池供应链已经广泛采用了Circulor的区块链技术,可100%对沃尔沃首款纯电动车型XC40RechargeP8车型中所使用的钴进行追溯。为将业务重点扩展至钴以外的区域,近期,沃尔沃也通过其风投部门VolvoCarsTechFund对Circulor进行了投资。后续,双方将就如何提高对云母材料的可追溯性,以及追踪和减少二氧化碳足迹合作展开研究。

后疫情时代,在抢占产业制高点的诉求下,自动驾驶领域正在形成新的游戏规则和竞争生态。宝马和沃尔沃专门成立风投部门以扶持初创的科技企业,并为其提供战略投资和全球市场准入。在此之下,其频频出手让我们看到了传统车企主动拥抱市场的姿态,以及想要分羹新兴市场的野心。而对于整个自动驾驶市场来说,做大蛋糕,做强蛋糕,更是眼下最重要的事情。

清华系VC大佬,孵化一只独角兽?

这可能是今年最令人震惊的早期融资。 据投资界透露,上海合见工业软件集团有限公司(简称“合见工软”)将完成前一轮11亿元人民币以上的融资。 至此,成立两年的联合公司软件仅天使轮和Pre-A轮累计就获得近30亿元人民币,身后聚集了豪华的投资者团队——国家集成电路产业投资基金二期,中国互联网投资基金、武岳峰科创、红杉中国、韦豪创芯、深创投、上汽集团旗下尚颍资本、IDG资本、国科投资、中国汽车芯片联盟、斐翔资本、广汽资本等多家知名机构,以及温泰科技、韦尔身后的是VC老板——武岳峰资本创始合伙人潘建岳。 早年毕业于清华后,他与校友创立武岳峰资本,纵横半导体江湖。 2020年,他组成团队正式成立合见工软,开始了孵化之路。 至此,浮现创投新风向的——知名VC开始大举孵化。 红杉中国、高瓴创投、IDG资本、君联资本、极光创投、创新工场……不仅密集出手种子轮、天使轮,更不惜花费精力亲自参与孵化项目。 后期估值泡沫教训历历在目,大家追求得更快、更快。 这是中国创投史上的第一幕。 VC大人物孵化清华人创造了独角兽潘建岳是谁?1967年出生的潘建岳本硕毕业于清华大学,曾任世界最大的EDA公司美国新思维科技中国区总裁和亚太区总裁。 2011年,他与清华校友武平、李峰创立武岳峰资本,专注于高新技术新兴产业投资,核心领域涵盖集成电路、移动互联网、节能环保技术、清洁能源、生物医药等。 其间,潘建岳投资了展讯、兆易创新、快克股份、瑞芯微、广立微、唯捷创芯、赛微、集和新材料、华勤技术等多家知名芯片上市公司,也参与了北京君正的重组工作。 潘建岳跨国并购经验丰富,投资豪威科技,推动豪威科技与韦尔股份整合,主导完成上海昂宝电子私有化。 潘建岳一直活跃在半导体领域,但早年并不投资EDA项目。 潘建岳在一次公开采访中表示:“与中国芯片的想象空间相比,EDA这个赛道的市场空间还不够。 ”到2020年5月潘建岳改变了这个想法。 当时,他与一位行业专家交流时了解到,未来中国芯片产业发展最重要的三个环节是装备、材料、EDA。 “你对EDA这么了解,应该承担这个责任。 ”这句话深深地触动了潘建岳。 同年,潘建岳找到原新思维科技Fellow、研发副总裁郭立阜和另一家国际EDA巨头美国Cadence的中国区“女掌门”徐昀,正式创立国产EDA公司——合见工软。 根据应用场景,EDA工具的使用主要分为设计、验证、封装、制造等几类,其中验证是国产EDA工具最薄弱的环节。 为此,潘建岳团队决定以验证为切入点开启创业之路。 成立之初,潘建岳充分发挥了投资圈的优势。 2023年,合见工软先后投资了EDA公司上海阿卡思和国产芯片测试研发协同流程化工具供应商上海孤波科技。 之后,合见工软件员工迅速扩大到300人,研究开发团队超过了220名。 成立半年多来,合见工软于2023年10月推出国内首个拥有自主知识产权的商用级数字验证仿真器univistasimulator(UVS ),得到中国头部客户的支持,帮助产品反复打磨。 上海疫情期间,联合公司的软件开发进展并未受到太大影响。 最近,公司一口气推出了5个EDA产品和解决方案,解决芯片开发中功能验证、调试和大规模测试管理、先进封装系统级设计合作等不同任务的挑战。 随着上海恢复正常生活,合见工软低调官宣布提供超过11亿元人民币的重磅融资。 此次融资,不仅有IDG资本、国科投资、武岳峰资本等知名VC,还有上汽集团旗下尚颀资本、中国汽车芯片联盟、广汽资本等产业资本,阵容豪华。 值得一提的是,联合公司软件上次融资更是高达17亿元人民币,是国内EDA领域单轮融资规模最大的。 迄今为止,并购相亲软两轮融资累计近30亿元人民币,这在VC/PE刹车的大背景下尤为罕见。 芯片之母,EDA点燃了合见工软融资的背后,是备受瞩目的赛道——EDA。 EDA是电子设计自动化,即电子设计的自动化,是利用计算机软件完成大规模集成电路设计、仿真、验证等过程的设计工具,由芯片工程师掌握EDA有多重要——它贯穿集成电路的设计、制造、块测试等环节,是集成电路产业的战略基础支柱之一,也被称为“芯片之母”。 在半导体圈经常说:“掌握了EDA发言权的人掌握了IC的救生索的人,可以打击芯片行业的后来者。 “在替代半导体国产的伟大征程中,可以毫不夸张地说,EDA是一个绕不过去的‘卡脖子’环节。 近几年,被很多人遗忘的EDA行业迎来了创业的小高峰,VC/PE的到来,涌现出了许多知名创业公司。 比如芯华章。 成立于2020年3月,芯华章创始人王礼宾就职于国际领先的EDA企业,拥有30多年的电子行业技术开发和公司运营管理经验。 自成立以来,芯华章在不到两年的时间内完成了4种验证EDA产品的自主研发,获得了国内知名芯片客户的订单。 华章在VC/PE圈更火爆。 成立第一年,芯华章完成4轮融资,还有高瓴创投、五源资本、中心聚源、松禾资本等知名投资机构。 2023年,芯华章同样是各投资机构投资委员会的必谈项目,红杉宽带数字产业基金、云基金、经纬创投、高榕资本、中资等知名投资机构入股。 今年1月,芯华章获得了由国开制造业转型升级基金投资的数亿Pre-B轮融资。 据悉,芯华章正在启动新的融资,竞争也非常激烈。 此外,伴芯科技、芯行纪、芯与半导体、Robei、为昕科技、英诺达、培风图南等新兴公司如雨后春笋般涌现,各路VC/PE使出浑身解数,争夺激烈。 同一时间,华为哈勃也冲进了EDA赛道,一口气投资了九同方微电子、立芯软件、无锡飞谱电子、明日香等多家公司。 其中,复旦教授陈建利创立的立芯软件和业内老兵袁军创立的明日香成立不到两年就被选为华为。 但也有投资者对VC/PE布局EDA持怀疑态度。 “华为投资EDA软件可以理解为从自身业务的角度考虑。 但是,VC/PE进入EDA课程,能否获得理想的投资回报必须打上问号。 “上海早期的VC合作伙伴坦率地表达了自己的担忧。 “扔出去的是时间的朋友。 关注华南半导体的投资者直言,EDA弯道超车难度太大,国产替代的专利壁垒有点多。 “但是从国家安全、企业供应链的角度来说,我们必须有EDA。 这就是刚需。 ”EDA的战略地位,已经成为圈内的共识。 2020年全球EDA市场规模为114.67亿美元,同比增长11.63%。 虽然EDA行业在集成电路行业整体市场规模中所占的比例很小,但通过撬动整个集成电路行业,支撑并影响了数千亿美元的集成电路行业。 因此,在冷清的2022年,在EDA公司官宣过亿融资的——2月,EDA大公司“行芯”正式宣布完成过亿B轮融资,中芯的集资来源收到投资,可见华业天成资本等机构参与了投资3月,芯思惟数千万元天使轮融资、惠友资本领投、梅花创投和投……为了寻找EDA项目,VC/PE年初疯狂地去了上海。 天眼检测显示,国内EDA企业约30家,主要集中在上海、北京、江苏等地。 其中,80%的EDA公司来自以上海为核心的长三角地区,如国微思尔芯、芯与半导体、概伦电子、立芯软件、阿卡思微电子、瞬星电子、合见工软、伴芯科技、九空智能等代表性公司。 另外,国内EDA第一股——概伦电子也来自上海张江。 2023年底,概伦电子在上海证券交易所科创板成功上市,成为首家国内EDA公司,目前市值超过120亿美元。 前往IPO发行注册阶段的华大九日和因疫情中止审查的国微思尔芯,均来自上海。 上海在多年积累的半导体产业生态基础上,成功“开巢”了许多EDA企业。 “半导体,目前珠三角还真的抢不了上海。 深圳一位硬科技投资者,去年投资了一家EDA公司,试图说服其落户深圳,创业者将珠三角和长江三角洲的产业状况和政策力度进行了详细比较,并讲述了最终选择上海的案例。 “我们多次遇到这样的情况,心里也没办法。 ”后期太卷,VC去更初期末路孵化从EDA到半导体,再到新能源、合成生物等门槛极高的高科技赛道,如今已经是各家VC/PE相互残杀的战场。 投资界在机构转了一圈后,听到了同样的声音。 好的项目越来越难被抢,“要么估值太高,要么不管用,要么挤不进去”。 “与其环顾四周着急,不如就这样孵化。 “北京老牌科技VC合伙人坦言,如果项目永远通过FA掌握在你手中,估值就会上升,投资者很容易陷入恶性竞争。 “VC是一个非常考验认知和判断的行业。 以我的经验来看,孵化——,积极构思项目,物色团队,填补行业空白,是最有效、最安全的早期投资。 ”这不是孤例。 末路孵化席卷了VC圈。 2020年7月,红杉资本国内首个产业孵化中心——“红杉数字智能产业孵化中心”宣布在上海张江人工智能岛正式启用。 截至2023年7月,红杉资本在北京和上海共有4个孵化器,涵盖数字科技和智能医疗领域。 再快点,再快点。 今天的红杉中国,将早期投资“更早”——从一开始就孵化成企业,为进军初创企业投资一站式企业后提供孵化能力服务,并积极去源头“把满天星空中闪耀的星星聚集在这里”。 这里有典型的案例——卫瓴科技。 这是红杉数字智能产业孵化中心内的一家入驻企业,成立于2020年12月,从入驻孵化器到2023年7月,在红杉中国的支持下,卫瓴科技从5人组建团队发展到60多人的团队规模,实现了业绩的可持续增长。 无独有偶。 2023年5月,罗氏中国加速器在上海张江高科罗氏园区正式启动。 启动仪式上,高瓴创投与罗氏签署战略合作协议。 高瓴联席首席投资官、合伙人易诺青在致辞中表示,高瓴创投将结合罗氏中国加速器启动,共同孵化扶植本土医疗创新企业成长。 还有IDG资本,从2015年开始,锋物科技、分贝通、恒玄科技等项目陆续孵化,其中恒玄科技于2020年登陆科创板。 2023年,IDG资本旗下创新投资研究院与华大智造( MGI )、蓝虹生命科学加速器联合主办了生命科学领域初创公司和创业团队加速营。 此外,君联资本、创新工场、极光创投等知名投资机构也开始孵化。 2023年,李开复亲自孵化的AI公司创新奇智登陆香港证券交易所主板,最新市值约120亿美元。 近年来,极光创投孵化禾川科技、黑芝麻智能、登临科技、清锋科技等知名项目君联资本通过“绿地投资计划”投入近10个医疗类项目,生态孵化也成为君联资本重要的早期投资战略之一。 那么,知名的VC为什么开始陆续孵化呢?一方面,头部机构随着众多知名企业的发展壮大,积累了丰富的孵化经验和实力;另一方面,目前项目估值越来越高,越往后越可能赚钱。 更重要的是,进入高科技创投时代,投后的价值增长非常重要。 “我们面对越来越多‘不完善’的创业者——中国的教育体系和大多数海归经历,决定他们是技术、产品巨人,但很可能是销售市场、人力资源管理、法律专利等领域的矮子,届时将有系统地帮助投资者填补创业者的短板“孵化了多个硬技术项目的投资者感慨颇深。 在初期参与企业运营,创业者和投资者更容易建立信任,为未来投资者的投资后管理和引导支持提供非常好的基础。 此外,由于“少投、快投、重投”,此类项目往往获得最大收益。 早期去——已经成为VC圈的共识,也是头部机构不可缺少的一部分。 这是中国VC的下一个战场。 本文来自投资界自考/成考有疑问、不知道自考/成考考点内容、不清楚当地自考/成考政策,点击底部咨询官网老师,免费领取复习资料:

这些AR概念股值得关注,盘点AR产业链中值得关注的公司

在元宇宙概念的持续助力下,AR行业也即将迎来发展阶段的小拐点。作为下一代计算平台,AR相关领域已经成了科技巨头们的重点发力对象。在国际方面,微软与美国陆军签订价值4.8亿美元合同(10万部AR眼镜),并推出应用RemoteAssist。同时,苹果陆续收购AR/VR相关公司,并宣布将会推出消费级的头显。中国AR相关企业与国际AR技术企业的差距并不大,甚至有些企业在某些技术方面已经处于国际领先地位。

当前国内市场与AR相关的上市企业在AR业务方面的布局仍处于试探性研发阶段,并未进行大规模的投入,反而是一些初创企业的技术发明已经做到了领先地位。目前的AR技术以及终端产品多用于工业及商业方面。随着技术的推进,越来越多的企业开始聚焦未来,增加对消费级AR眼镜及零部件技术的投入,并取得阶段性突破。因此我们挑选出AR产业链中具有代表性的50家公司,并将从全产业链的角度进行核心竞争力及未来趋势分析,详细内容届时将体现在完整的行业分析报告当中。

AR终端Nreal由徐驰创立于2017年,在2019年初首次推出面向消费者的AR眼镜NrealLight,2022年2月发布NrealAir获得了德国T_V莱茵集团颁发的硬件级低蓝光及无频闪双认证证书。Nreal已与10多家全球知名运营商建立合作伙伴关系。

2022年3月,Nreal完成6000万美元C+轮融资,由阿里巴巴领投。2021年9月,Nreal曾获超1亿美元C轮融资,由蔚来资本、云锋基金、洪泰基金共同领投。

Rokid由前猛犸科技创始人祝铭明创立于2014年,2018年获评国家高新技术企业。Rokid致力于AR眼镜等软硬件产品的研发及以YodaOS操作系统为载体的生态构建。2021年9月,Rokid发布了消费级AR智能眼镜RokidAir。

2022年3月,Rokid获得7亿元C轮融资,本轮融资主要用于技术研发、市场营销和生态建设。Rokid此前已获得包括淡马锡、IDG资本、瑞士信贷、海通证券、元_资本在内的多家顶级机构投资。

亮亮视野

亮亮视野由吴斐成立于2014年,致力于为企业客户提供AR+AI行业解决方案。2017推出新一代AR眼镜,自主研发了基于端计算的神经网络推理框架。2020年底推出AR眼镜LeionPro实现语音、手势乃至头动等三维交互方式。

2021年11月,亮亮视野完成1亿元C1轮战略融资,由亦庄科创、联电基金、安信证券联合投资,由ScalePartners势乘资本担任独家资本顾问。

影目科技

影目科技由吕一飞成立于2020年,主要业务为智能眼镜领域研发、设备及解决方案设计。2020年7月发布首款一体式轻薄AR眼镜xView。2022年5月发布首款5GAR眼镜INMOX,7月发布消费级AR智能眼镜INMOAir。

2022年5月,影目科技完成近千万美元A轮融资,本轮融资由挚文集团独家投资,穆棉资本担任独家财务顾问。此前,影目科技曾获得经纬创投、老鹰基金、三七互娱等机构累计过亿人民币的投资。

华为

华为由任正非于1987年创立,已成为全球领先的ICT(信息与通信)基础设施和智能终端提供商。2016年4月,华为发布首款VR眼镜HUAWEIVR;2017年发布VR2头显;2019年推出短焦版VR头显VRGlass;2021年11月VRGlass升级至6DoF版。

2022年2月份至今,华为已公布超过6项与VR/AR有关的专利,涉及VR头戴式设备、AR眼镜、VR应用设计方法及系统、存储介质等内容。2022年4月华为可折叠AR眼镜专利获授权。

OPPO由陈明永创立于2004年,是中国知名电子设备及智能终端制造公司。2022年3月份OPPO正式发售AR眼镜OPPOAirGlass。2022年4月,OPPO公开一项“穿戴式电子设备”专利,专利摘要显示,本设备包括隐形眼镜、显示装置。

OPPO除了布局AR专利技术,还积极参与投资产业上游初创公司。2022年2月,OPPO参与了宸境科技的A轮融资。此外,OPPO还参于投资融合视觉传感芯片公司锐思智芯。

Vivo由沈炜创立于2011年,主要生产智能手机等消费电子产品。2016年,vivio发布首款VR眼镜,内置采样率高达1000hz传感器,提供精准位置反馈和动作检测,并通过独立数据传输通道,进一步提升了响应实时性,配有双眼同步刷屏机制。

2019年,vivo发布首款AR眼镜,联动5G进军AR市场。知识产权综合信息服务提供商IPRdaily榜单显示,2020年1月到2021年12月,vivo已公开的VR/AR领域专利申请量为1114件。

影创科技

影创科技由孙立成立于2014年8月,专业从事智能眼镜整体软硬件开发。影创在2016年成立了量子机器学习实验室,主要从事人工智能技术的研究,2020年与复旦大学微电子学院建立光芯片联合研究中心,共同开发国产光学芯片EDA软件。

目前已推出6DoFMR眼镜鸿鹄、ACTIONOneProMR智能眼镜、JIMO。2017年4月,影创完成近亿元A轮融资,由达晨创投领投。2019年获得华映资本数千万元B轮投资。

创龙智新

创龙智新成立于2015年,是从事高端技术软件与硬件研发的中外合资科技公司。2015年起,创龙先后推出两款单目智能眼镜MADGazeAres和MADGazeX5,2021年8月推出首款双目智能眼镜MADGazeVader。

MADGaze拥有AR生态圈:APP商城_MADStore、全自动ARAPP生成平台_ARCloud及开发者平台_DeveloperConsole。2020年1月,创龙获1.3亿元A轮融资,投资方为DNS及Black30Venture。

光粒科技

光粒科技由张卓鹏成立于2017年,聚焦于消费级AR产品,核心技术包括光学显示、光波导、光学材料、光场引擎等。2021年9月,发布AR全息智能泳镜Holoswim。2022年1月,发布双目全彩衍射光波导AR智能眼镜LightinMe以及配套交互指环HandPlus。

2021年底,光粒科技宣布完成过亿元A+轮融资,本轮融资由A+1和A+2两阶段完成。A+2阶段为风和资本领投,松阳产业基金跟投。

深圳增强现实技术有限公司(0glasses)专注于工业AR智能眼镜硬件和XR服务引擎的研发,并应用于工业、文旅、展陈、营销、教育、智慧城市等领域的人工智能公司。0glasses拥有自主知识产权的消费级与企业级MR智能眼镜、图像精准识别、增强现实等先进技术。并通过与智能设备、物联网和云计算等深度融合,打造软硬件结合的平台化增强现实产品与服务。

光学模组灵犀微光

灵犀微光成立于2014年底,专注于AR光波导技术的研发、量产及全套解决方案供应,主攻核心器件光学引擎,在全球范围内率先实现低成本量产光波导AR镜片。

2022年3月,灵犀微光宣布完成亿元级B轮融资,资方包括国投美亚基金、富智康、美迪凯、北京天和创投和深圳五道投资。

耐德佳

耐德佳成立于2015年,主要从事增强现实(AR)及虚拟现实(VR)智能眼镜光学模组的设计、研发、生产及技术支持,目前拥有自由曲面(几何光学)、微纳光学(衍射光学)两大核心光学技术底层平台。

2021年下半年,耐德佳启动德伽智能的扩产改造工程。自由曲面光学镜片产能从140万片/年提升至260万片/年。2022年5月完成产业资本和行业资本联合参与的B+轮融资。

谷东科技有限公司

谷东科技成立于2017年,深耕AI+AR的数字孪生与数字交互,拥有自主研发的AR光学模组、AR智能穿戴和智能AI算法平台。2021年7月推出自主设计的阵列光波导模组M2031,并实现量产。

2020年12月,谷东科技宣布再获数千万元战略融资,由广州城投凯得资本领投,多家机构跟投。

珑_光电

珑_光电成立于2014年,致力于成为领先的AR近眼显示光学模组供应商。作为第一个加入LaSAR联盟的中国内地公司,珑_光电于2022年发布了基于LBS技术的衍射波导模组及原型眼镜。

2021年12月,珑_光电宣布完成过亿元C轮融资,由华强资本领投,朗玛峰创投、灏浚资本、贵全长青等机构跟投。

三极光电

三极光电成立于2016年,专注于全息衍射光波导的研发和制造,已经成功研制出单色一维波导、二维扩瞳全息波导、全彩色全息波导、大面积ARHUD全息衍射光波导。

2022年增强现实中国ARC发布2021中国AR年度荣誉榜「年度优秀AR器件模组」10强榜,三极光电凭借基于1.52低折射率普通玻璃基材的40°体全息衍射光波导器件上榜。

杭州历历信息科技有限公司

历历科技成立于2018年,专注于增强现实(AR)智能眼镜,基于光波导的微光学投影模组、基于人工智能的人机交互等技术的的研发和销售。

已投入量产AR光学模组ZX-20和ZX-R18,分别基于阵列光波导和自由曲面技术自主研发,在亮度、功耗、重量、体积等技术领域表现突出。

惠牛科技

惠牛科技由3名光学博士创立于2017年初,专注于VRCOG(玻璃基)在AM驱动方式下可实现全灰阶Gamma曲线的完美拟合。

TCL自2018年开始布局AR核心技术,2021推出XR眼镜TCLNXTWEARG。2022国际消费电子产品展览会上,TCL发布了两款智能眼镜产品:消费级XR眼镜TCLNXTWEARAIR和首款双目全彩MicroLED全息光波导AR眼镜TCLLEINIAOAR。

2022年4月,TCL申请的“一种VR光学系统”专利公布。摘要显示,所述VR光学系统包括光路折叠模组以及设置于光路折叠模组周侧的第一发光组件和第二发光组件。

康佳

康佳集团()目前已建成MicroLED全制程研发生产线,自主开发的混合式巨量转移技术已在转移效率和良率方面获得大幅提升,并成功巨量转移出穿戴显示屏;其研发的MicroLED芯片和MiniLED芯片均完成了小批量和中批量试产。

利亚德

利亚德光电集团()凭借业绩以及科技创新领域取得的成就,先后被授予:国家技术创新示范企业、中国电子信息百强企业(北京十强)等多项荣誉。

2020年,利亚德与晶元光电合资设立晶微电子,在无锡打造全球首家MicroLED量产基地,目前订单饱满。今年年初,利晶微电子国家能源集团生产运营协同调度信息化系统项目(又称基石项目)正式投入使用。

三安光电

国内LED行业芯片外延片龙头,大力投入MiniLED&MicroLED。2019年公司拟计划投资120亿元在湖北葛店建设MiniLED&MicroLED产业园,据公司2020年公告披露,湖北产业园完成基建,设备陆续进场,有望逐步释放产能。公司与三星持续保持深度合作,并与华星合作建立MicroLED实验室。

芯片紫光展锐

紫光展锐(上海)科技有限公司是中国集成电路设计企业的龙头企业。同时也是全球少数全面掌握2G/3G/4G/5G、Wi-Fi、蓝牙、电视调频、卫星通信等全场景通信技术的企业之一,并具备稀缺的大型芯片集成及套片能力。

目前紫光展锐T770芯片在影目科技INMOX实现应用。但与XR2相比在工艺制程、视频与显示能力、

图形渲染、人工智能等方面存在较大差距。

芯原微电子

芯原微电子(上海)股份有限公司(芯原股份,)是一家依托自主半导体IP,为客户提供平台化、全方位、一站式芯片定制服务和半导体IP授权服务的企业。

公司目前正与互联网企业合作,定制一颗包含芯源核心IP的AR芯片。

安谋科技

安谋科技(中国)有限公司(“安谋科技”)是一家独立运营、中资控股的合资公司,也是中国最大的芯片IP设计与服务供应商。安谋科技在国内的授权客户超过300家,累计芯片出货量突破250亿片,拉动了下游年产值过万亿人民币规模的科技产业生态。

据公司表示,安谋科技正与Rokid合作研发AR专用高集成度、小封装、高性能的异构设计方案。

平台RealMax是全球AR增强现实科技的领军企业,成立于2003年,总部位于中国上海,中文名称为塔普翊海(上海)智能科技有限公司。2015年,公司先后收购了4家国际领先的技术公司,分别专注于AR软件算法研发、AR硬件研发、AR应用平台研发和AR内容开发。

RealMaxStudio是一个完全基于网络的AR开发平台,结合了像“Unity”一样具有很高知名度的开发工具。

悉见科技

悉见科技成立于2016年,专注于AR智能眼镜及所涉及的人脸识别、图像处理、计算机视觉与人机交互等技术研究。悉见爻图EoniMap全国市场占有率70%+,将覆盖300+城市、10万+地标。其XR平台为AR开发和运营人员提供一站式智能化解决方案。

2018年8月,宣布连续完成1.2亿元A1/A2轮融资,由联想之星、金科君创、谷银基金、网络创始七剑客雷鸣、前小米公司高管、亚马逊公司高管以及产业基金联合投资。

视+AR

视+AR成立于2012年,目前有两大业务。一是AR开放平台,由EasyAR开发工具平台和视+AR内容平台组成,二是针对各行业的AR解决方案,包含基于自有AR内容格式的3D渲染引擎,脚本引擎,云识别等多个组件。EasyAR是AR云服务提供商,推出了集ARSDK、AR内容创作工具、AR云识别服务、AR运营系统为一体的开放平台及企业级解决方案。

2017年8月,视+AR获近亿元A+轮融资,领投方为汽车之家。

易现EZXR

易现EZXR孵化于网易人工智能事业部,该部门2011年建于网易杭州研究院,专注于AR、AI底层技术研发,为网易集团提供全栈AI技术应用和探索,触达近33亿注册用户。

2015年,团队进入增强现实(AR)领域,多项研究成果发表于ISMAR和IPIN等国际顶级学术会议,收获ISMAR2018BestPoster大奖。

弥知科技

弥知科技是一家AR垂直领域的AI平台型公司,专注于数字经济的人工智能和增强现实(AR)两个重点板块,并针对小程序和Web两个生态做了AR算法引擎和3D渲染引擎。

旗下国内首个WebXR在线制作平台KIVICUBE,帮助用户通过可视化编辑,零基础即可制作出交互丰富的AR商业场景,并一键发布至小程序、公众号与微博等多个平台。

奇门AR

奇门AR是蚂蚁特工基于多年AR营销服务经验,自主研发的一款可一键配置、即时生效、高效便捷、支持多平台、多生态的AR互动营销SAAS服务平台,具备内容管理、用户管理、数据管理等完善的后台编辑体系,实现线上线下流量互通,从而打造智能营销闭环。

京东天工AR

2016年初,京东正式组建AR/VR团队,历经几年发展,AR/VR团队已升级为AR/VR技术部,隶属于京东零售-技术与数据中台。京东天工AR开放平台,旨在打造国内ARVR在消费领域最具影响力的平台,提供AR技术、产品、服务一站式解决方案。

平台依托京东深厚的底层技术积累、强大的内容生态、在消费领域丰富的应用场景,以平台化让AR内容触达广泛用户,推动AR产业在各个消费场景中的运用。

亮风台

亮风台成立于2012年11月,自主研发AR终端和AR云,已建成以AR云为数字中枢、端云结合的AR平台HiARSpace。同时公司的AR协作平台HiLeia在SaaS应用和平台能力PaaS服务方面都有着出色的表现。

2021年9月,亮风台宣布完成2.7亿元C+轮融资。本轮融资由CPE源峰领投,晶凯资本、源慧资本、大观资本、清控银杏、普超资本等跟投,公司累计融资额已接近8亿元。

海康威视

海康威视()成立于2001年,在安防、智能物联领域耕耘二十余年,2020年发布AR地图应用系统“数智活地图超融合指挥平台”,以高空实景视频为地图,叠加资源和数据信息推进增强现实应用。

海康威视的AR实景应用平台以高点视频为基础、增强现实技术(AR)为核心、实景地图引擎为支柱,结合前端物联感知设备和业务系统数据,将高点视频范围内的物、事等细节信息以点、线、面的标签形式叠加到实时视频中联动,为用户掌握宏观态势、把握实时细节提供立体化管理新模式。

结语新的时代意味着新的机会,随着AR行业小爆发点的来临,行业内的竞争也逐渐激烈。企业只有掌握了行业以及产业链中的核心技术,具备过硬实力才能成为新时代的佼佼者。成功的企业需要对宏观全产业链核心因素以及行业未来趋势作出准确判断,因此EqualOcean将会用专业知识及能力去研究分析中国AR行业全产业链,助力中国企业快速发展并赶超国际步伐。