进入新的月份,各家车企都会抢先发布自家的最新成绩单,但可能恰逢2024年的进度条刚好来到一半,车企公布成绩单的速度要比前几个月快不少。

为了帮助大家更清晰地看到各家车企的新能源销量数据,小通根据集团和品牌两个部分进行销量排名,具体数据如下图所示。

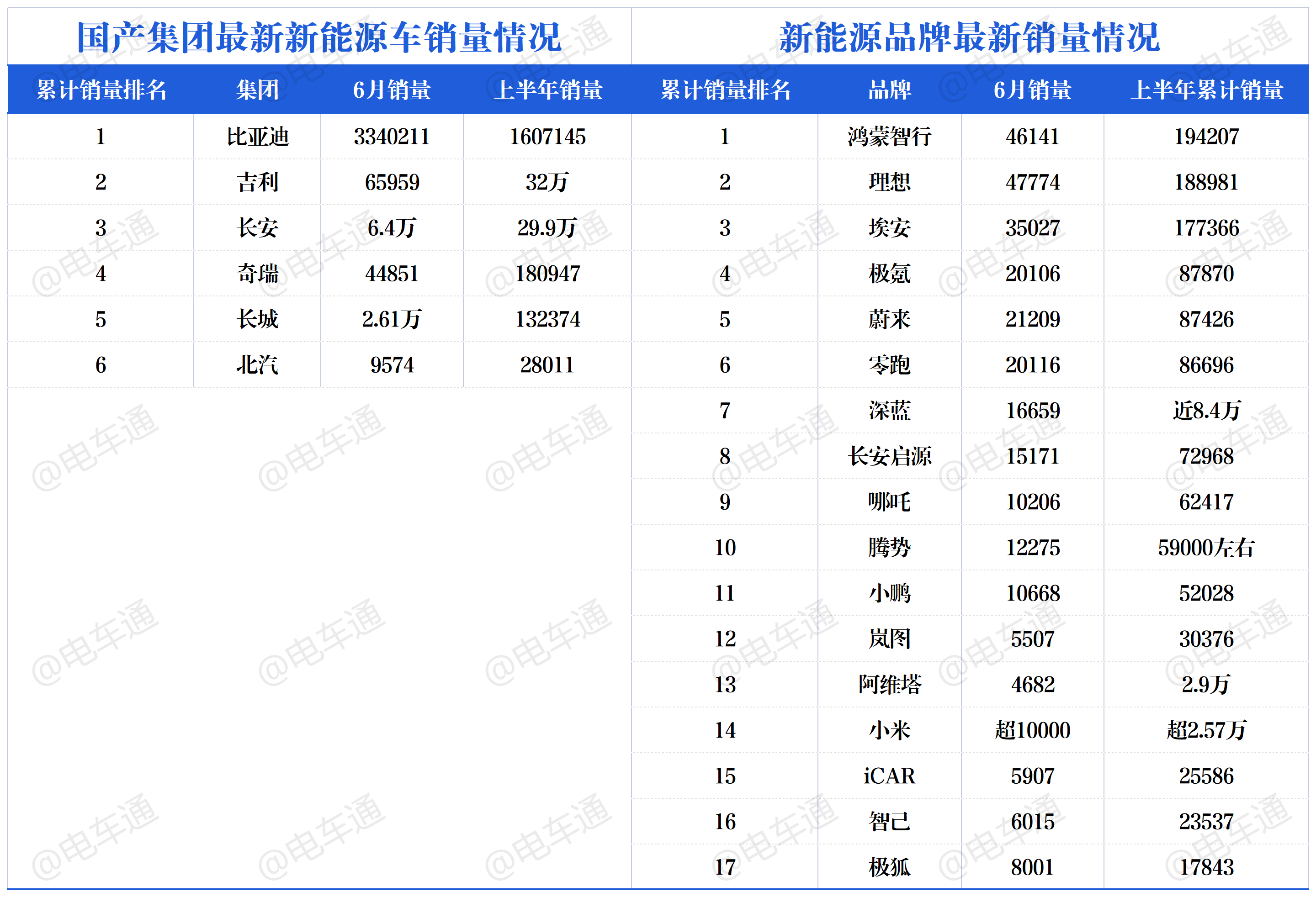

从小通统计的新能源销量榜单情况来看,虽然有几家新能源车企出现排名或销量的下滑,但大部分新能源车企都迎来销量的爆发,这就不难解释为何公布榜单的速度要比前几个月更快。 除此之外,小通还留意到 月销量破2万辆的新能源车企多了一些新面孔,或许这意味着国内新能源车市的竞争格局正进入新阶段。

新势力“年冠”选手基本锁定

从去年年底开始,鸿蒙智行和理想汽车之间的竞争已经进入到白热化阶段,当初的鸿蒙智行依靠问界M7一款车型硬刚理想L系列,而在2024年上半年,鸿蒙智行的问界以及理想L系列依然是各自品牌的销量基本盘,并且已经在高端新能源SUV市场享有一定的地位。

按照现在的成绩来看,理想汽车的产品矩阵主要还是依靠L系列,而鸿蒙智行除了问界、智界之外,还有即将发布的享界,从市场受众来说要比理想汽车更广泛。今年年初,理想汽车高级副总裁邹良军表示今年还将发布三款高压纯电车型,但以理想目前的补能体系和后续动作来看, 今年理想汽车大概率还是以L系列为销量主力,去对抗问界的三款M系列车型。

最终这两大新势力品牌之间的冠亚之争,大概率就看理想L、问界M两个系列谁更给力。

埃安的销量已经连续五个月环比下滑,已经没有去年年底轻松破四万辆的月销量能力,但在六月份依然有35027辆的贡献。官方没有公布具体车型的销量数据,但应该是AION Y和AION S各承担一半。网约车市场为埃安带来较大的销量基数,但这对积累私人用户带来了更大难度。 新发布的第二代AION V逐步摆脱了AION S和AION Y的设计调性,可以看出埃安在想办法撕掉“网约车”的标签。

蔚来作为一家只推出纯电动车的新势力车企,能够实现2万辆的月销量水平其实并不容易。 小通认为,蔚来旗下产品除了在各自的纯电动车市场中有技术优势之外,其完善的补能体系也是吸引消费者入手的主要原因。

极氪、零跑正式加入“两万俱乐部”

除了上述四家车企之外,“两万俱乐部”新加入了极氪和零跑两位新面孔。

然而小通却猜错了,新上市的全新极氪001才是品牌的销量主力,极氪007的销量只来到全新极氪001的一半水平。数据显示,极氪001连续三个月交付量破万,比宝马5系、奔驰E级、奥迪A6L等传统豪华车型更畅销,首次成为中大型轿车全品类的销量冠军。

极氪001升级改款之后,性能、智能和续航都有较大的提升,大大缓解了消费者的用车痛点,而且在设计上与极氪001 FR靠近,甚至比2023款极氪001便宜3万元,性价比确实得到不少加强,从而应对当下的车市价格战。市面上极氪001其实不是没有竞争对手,阿维塔12、小米SU7、蔚来ET5T等是其中的拦路虎,只是从销量来看,新款的极氪001依然有着更好的销量表现,不得不感叹该车型很有机会成为一款“名留青史”的重要产品。

再看月交付量首次突破2万辆的零跑汽车。在6月份交付的车型中,有11300多辆是零跑C10和零跑C11,对零跑整个产品矩阵来说,SUV品类的重要性无需多言。

零跑汽车被不少业内人士称为“汽车界的小米”,就是因为零跑C系列车型拥有很高的性价比,新上市的六座SUV零跑C16,顶配车型不到20万元,反观东风奕派eπ008、比亚迪唐等竞品,售价都要比零跑C16更高。

不过,零跑C系列的售价区间几乎都在10万元-20万元的区间内,定位并没有相差太大,但零跑CEO朱江明似乎并没有担心车型互相蚕食市场份额的情况,更在意的是将整个C系列做大做强。他表示,希望将C系列15万左右的价格做透,努力做到每月3万辆以上的销量水平。

小通认为,在15万级别的国内市场中,比亚迪占据了绝大部分市场份额,要想实现每月3万辆的销量水平,在这一细分市场多布局车型已经很难起到更大的作用,最重要还是持续发挥零跑的性价比优势,而且智驾会是其中一个重要方向。

此前朱江明在活动中透露,当下的目标是让智驾能力下放到15万元的产品上,而未来有计划在10万元级的A级车中加入高阶智驾。

要知道,15万元左右支持高阶智驾的车型很少,比亚迪目前的计划是20万元级别选装,30万元以上标配。或许智能驾驶还不是消费者的刚需,但要真的可以将高阶智能驾驶下放,这将会是零跑C系列的优势之一。

而在此之前,即将亮相的小鹏M03或许是零跑的示范样本,该车也是A级车的定位、10万元左右的定价,而且配备高阶智驾。如果小鹏M03能够取得不错的成绩,相信会让零跑的信心大涨。

想突破两万大关,车企难点各不相同

月销量2万辆,意味着每天卖出667辆车,也就是说几乎所有门店每天都有开张。六家新势力品牌的月销量突破两万辆,除了代表这些车企有着较高的消费者接受度之外,还表明了国内新能源车市的主要细分市场有哪些。

埃安和零跑是主流新能源车市场的新势力代表,从比亚迪抢走了不少市场份额;鸿蒙智行和理想身处的高端新能源SUV市场,代表了当下高端市场受众群体的主流消费趋势,极氪和蔚来在高端纯电动车市场混得比较好。

看其他新能源品牌,月销量靠近两万的深蓝汽车和长安启源,其实也是走主流市场路线,依靠长安汽车的制造体系和品牌影响力,通过多推出几款新能源车相信很容易解锁月销量破2万辆的成就。其次是腾势,腾势目前主要还是比较依靠腾势D9 DM-i,其混动MPV的定位很契合受众群体的用车需求,但旗下的腾势N7、腾势N8似乎没有找到精准的市场定位,不像理想L系列就是定位家庭用户,其一直销量平平。

再者是小鹏和哪吒。小鹏作为老牌新势力,知名度没有太多问题,但本需要承担走量任务的小鹏G6、小鹏G9、小鹏P7三款车型,销量都没有以往的巅峰水平,具有高性价比优势的小鹏G6和小鹏G9,月销量也仅在4000辆左右,可能到了亟须升级改款的关键时刻。而最新的小鹏X9,目前已经做到纯电动MPV销量最高的水平,但平心而论,千辆出头的月销量对提高品牌总销量而言并没有起到太大的作用。

哪吒汽车同样遇到类似的问题,这边周鸿祎的热度的确涨了不少,但未能很好地帮到哪吒汽车。 哪吒汽车主攻主流纯电动车市场,在这个细分市场中,比亚迪仍是“老大”,同时还有不少车企布局,哪吒汽车的知名度也没有那么强,要想月销量破2万辆可能很难。 不过,哪吒汽车目前正开拓海外市场,未来取得一定的成绩后,距离2万的月销量相信也不会太远。

至于岚图、阿维塔、智己和极狐,月销量很难突破1万辆,更别说突破2万辆的大关。总体来看,这四家新能源品牌销量之所以很难突破瓶颈,要么旗下走量的车型太少或者产品定位偏小众,要么品牌影响力不足。

下半年,车市竞争只会更激烈

回顾上半年,车市经历了疯狂的价格战,车企除了卷产品、卷价格、卷技术之外,甚至还卷起了金融政策。在竞争如此激烈的车市环境下,极氪和零跑能够进入“两万俱乐部”,足以证明当下市场虽然进入红海阶段但绝非完全没有机会,只要产品、销售策略得当,依然有机会取得可观的增长。

在小通看来,新能源车市正面临新兴技术和全新商业模式的挑战,或将即将进入竞争分层的新阶段。车企要想在这场“淘汰赛”中存活下来,进入更高的竞争梯队,价格战可能还要继续持续下去。

更重要的一点是,车企还要在新品和技术上带来迎合消费者需求的明显进步,比如在智能化、性价比、充电速度、续航扎实度、电池技术等方面,虽说可能不会让自己的市场地位快速提高,但至少可以在某个领域掌握一定的话语权,拉近自己与头部企业的差距。

换而言之,车企在下半年还需要不断调整业务结构,同时还要尽快在技术研发和营销体系中找到突破点,从而适应市场的变化。根据往年的规律,车企为了冲量,下半年会释放出不少优惠政策,新能源车市的销量还会有明显的提升,可以预见我们还会看到更加激烈的车市价格战,“两万俱乐部”的成员说不定又会增加几个。

爱驰汽车是如何看待如今汽车行业中的竞争?

爱驰汽车认为,新能源是潮流趋势,也是汽车本身的进化变革。 汽车“四化”、中国汽车“换道超车”的大局面刺激了新势力的涌现,这个阶段必然存在着竞争、优胜劣汰。 而竞争,也不仅存在于新创企业之间,而是蔓延在整个行业当中。 在这一点上,时代与市场的选择,无论是对新造车企业还是对传统企业,都是一视同仁的。

新能源汽车的政策

新能源汽车将进入“后补贴时代”近年来,我国新能源汽车行业在政策推动下茁壮成长,新能源车产量占比已经连续三年位居世界第一。 有专家预测,新能源汽车补贴政策将在两三年内平稳退出,让位于市场,让市场自由选择未来的发展路线。 随着整个产业步入“后补贴时代”,新能源汽车产业链将面临怎样的挑战与机遇?产业链上中下游如何携手共进? 业内专家和投资人共同把脉行业,认为新能源汽车市场的发展前景光明,“后补贴时代”加速了行业低端产能出清、强者恒强的格局,未来的投资机会仍然丰富多彩,部分细分领域的行业龙头还在崛起中。 新能源汽车产销量分析据前瞻产业研究院发布的《新能源汽车行业市场前瞻与投资战略规划分析报告》数据显示,新能源汽车产销分别完成8.1万辆和8.2万辆,比上年同期分别增长117.7%和138.4%。 1-4月,新能源汽车产销分别完成23.2万辆和22.5万辆,比上年同期分别增长142.4%和149.2%。 低端产能加速出清展望2018年中国经济金融政策,货币政策将转向抑泡沫、去杠杆与防风险。 在未来很长一段时间内,制造业产业结构升级都将是中国高质量经济的新动能。 在此大背景下,新能源汽车行业将迎来机会。 发展新能源汽车是综合考虑国家安全、经济利益后的产业政策、国家战略,市场均坚定看好新能源汽车市场的发展机会。 “后补贴时代”可能带来短期阵痛,但从长期看,政策驱动过渡到消费驱动,能够优化产业结构、提高国有品牌的全球竞争力。 面对政策调整带来的不确定性,行业普遍认为需要回归汽车发展本质——控制好成本和提高品质是关键。 行业集中度提高,强者恒强,同时也出现结构性产能过剩,高成本、低品质的低端产能逐渐出清。 有技术优势、市场优势、资金优势的企业才能在“后补贴时代”的环境下胜出,行业从“百花齐放”逐渐过渡到“寡头竞争”。 未来的机会在哪里?国产替代的高端材料、器件和装备,前瞻性技术以及智能驾驶是未来重要的三大投资方向。 在政策大背景和市场容量下,中国要做到2020年保有量500万辆,占世界新能源汽车保有量70%以上,则国际化市场是未来的重点突破领域。 产业链整合趋势明显从近期3年资本市场的数据看,新能源汽车领域的并购重组规模大于直接投资。 据前瞻产业研究院统计,2017年锂电行业出现了多次并购案,平均12天出现一次并购,前十大并购合计达到285亿元。 新能源汽车的投资进入2.0时代,以并购整合为主,横向纵向布局,强调产业链的协同作用。 总体而言,新能源汽车发展进入投资2.0时代,以并购整合为主,重视产业链的协同作用,对做大做强做优提供了更多的机会。

结合中国汽车企业的现状,谈中国新能源汽车的发展战略。1000字以上的论文

“双循环”新发展格局下广东新能源汽车业发展策略研究[J]. 世界经济探索, 2023, 12(2): 223-231.这一篇可以看看,参考一下