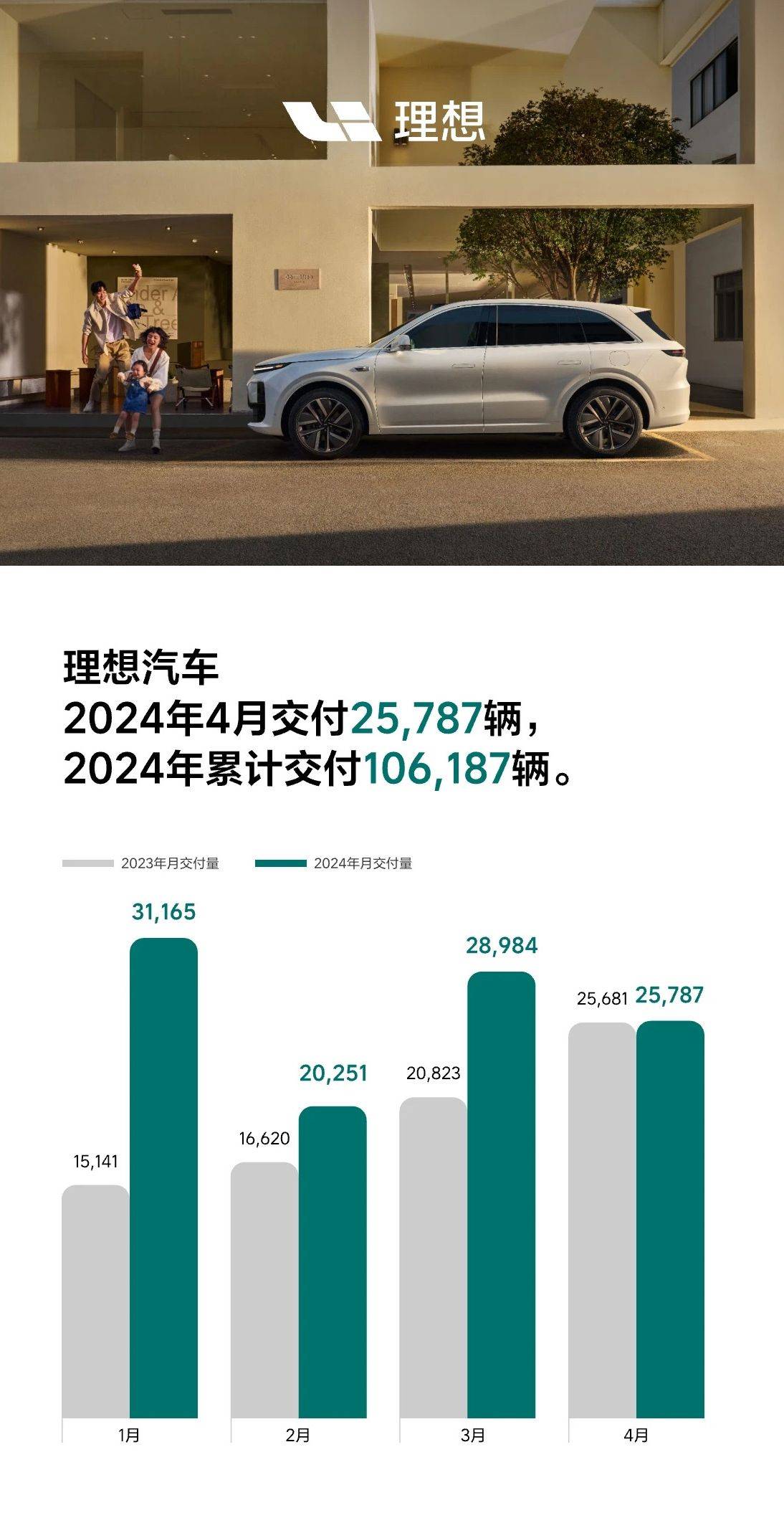

5月1日,理想汽车公布2024年4月销量数据。根据数据显示,理想汽车4月份共交付新车25787辆,同比增长0.4%。截至4月30日,理想汽车累计交付739551辆。今年1-4月份,理想汽车共交付新车106187辆。

理想汽车旗下目前有5款新车,包括理想L9、理想L8、理想L7和理想L6四款增程SUV以及理想MEGA一款纯电MPV。其中理想MEGA是理想首款纯电MPV车型,在今年3月1日上市,官方指导价为55.98万元,不过该车上市后的市场表现不及预期,3月份销量仅为3229辆,虽然作为一款纯电MPV这个销量已经很不错了,但和自己的预期还是相差甚远。

理想L6于4月18日上市,新车共推出Pro和Max两个版本车型,其售价分别为24.98万元和27.98万元。根据此前报道,理想汽车在今年还将陆续推出三款纯电车型。理想L6上市12天,累计定单已突破20000辆,6天内累计交付超2000辆,新车将于5月份开始大规模交付。这个成绩对理想来说,实在是难让人满意。要知道,理想L9在上市72小时的时间里,支付5千元定金客户便已经超过30000台;理想L8在上市后96个小时便收获了超过5万辆的订单;理想L7在上市48小时后的订单也超过了3万辆。理想对理想L6这款车寄予厚望,但从现实情况来看,这款车可能成为理想汽车最慢热的增程车型。

为了应对车市的激烈竞争,理想汽车不得不降价应对。4月22日,2024款理想L7、理想L8、理想L9及理想MEGA采用了全新的价格体系,新定购用户及已定购未交付的用户均可享受新价格。同时,理想汽车对于2024款理想L7、理想L8、理想L9及理想MEGA的已提车车主提供现金回馈,并将通过理想汽车App推送现金回馈通知。其中理想MEGA售价下调3万元,调整后售价52.98万元;理想L7、理想L8、理想L9全系车型进行价格下调,降价幅度1.8万-2万。

截至2024年4月30日,理想汽车在全国已有481家零售中心,覆盖144个城市;售后维修中心及授权钣喷中心361家,覆盖210个城市。理想汽车在全国已投入使用386座理想超充站,拥有1678个充电桩。

理想2024年销量目标为80万,今年过去了1/3,销量也才完成了106187辆,刚过目标一成。就算按照调整后56万-60万目标来看,理想最好的完成进度也还才18.9%,还不到两成。理想在2023年完成了37万多的销量,超额完成年度目标,但今年56万的目标挑战会比较大,就现在的进度来看,几乎很难完成。

4月新势力:埃安再破4万 理想同比翻6倍

截至2023年5月2日,主流新势力车企4月销量已然公布。在经历了上海车展的“狂欢”之后,车企终究要回到以销量论英雄的现实之中。

从整体市场来看,4月新势力基本延续了3月的市场格局:埃安、理想稳居第一梯队;“万辆关口”形成卡位之势;月销3000辆左右的“传统”新势力仍在加速冲刺。

埃安再破4万 理想也能卖疯!

在3月新势力的市场趋势中,笔者已经判断:市场梯队正在拉开。

四月的市场则明显表现出“强者恒强”的发展态势:埃安月销再次破4万辆,同比增长300%。在3月突破4万辆的瓶颈之后,埃安的销量再次迎来2.5%的环比小幅增长,4万辆或会成为埃安第二季度销量持续波动的基准线。

销量高位的同时,埃安迈入规模化阶段带来的经济效益正在逐渐凸显。在上海车展前一天的媒体采访中,埃安总经理古惠南明确表示:“埃安下半年要争取盈利,实现季度盈利是必须的,也努力争取成为国内首个纯电车盈利品牌。”上海车展上正式发布的Hyper GT,也是埃安冲刺高端盈利的利器。

在埃安挑战国内首个盈利纯电车品牌的同时,国内首个盈利混动新势力品牌已经诞生——理想。

4月,理想月度销量再破2万辆,冲到了辆的历史高点,其中换代产品理想L7首个完整月的单月交付过万辆,成为中国品牌首个起售30万以上实现单月交付过万的五座SUV。

仅从前四月销量数据来看,理想大概率已经迈过了盈利的红线。

值得注意的是,因为销量的“暴增”,理想官方特意在4月期间首次公布了周销量:4月17日—4月23日,理想汽车单周销量达到7200辆,比小鹏、蔚来4月整月的销量都要多。

“在产品规划方面,到2025年,理想汽车将形成‘1款超级旗舰车型+5款增程电动车型+5款高压纯电车型’的产品布局,面向20万以上的市场,全面满足家庭用户的需求。”理想汽车董事长李想在4月的销量数据公布中对未来如此规划。

这表示出:理想的家庭用户群体不会动摇,在未来打造超级爆款的同时,产品格局会越来越丰富,而售价区间将缓步下移,“以点带面”。

万辆赛道再重塑:哪吒求稳 零跑小幅冲刺

埃安、理想再度断崖式领先之后,依然是熟悉的“万辆关口”卡位战,只是市场格局在发生微妙的变化。

哪吒汽车(辆)以9.5%的环比增长,再次稳居第三,零跑(8726辆)、极氪(8101辆)则双双依靠小幅环比增长冲到第四和第五,长安旗下深蓝在3月销量破8000辆之后,依然表现坚挺,位居新势力销量第六。

而蔚来和小鹏则彻底跌到了“万辆赛道”的倒数。

2023年以来,除了1月销量(6016辆)在市场紧缩之下的下滑外,哪吒的销量一直没有过多的波动,一直维持在万辆以上(、、辆),是“万辆赛道”领跑的常客。

而在3月推出“降价上市”的零跑,则在1、2月(1139、3198)的销量低谷之后开始持续回血,在3月(6172辆)销量回升之后,4月销量环比增长率超过了40%,位居新势力第一。在4月的销量数据中,零跑旗下相对高端车型C系列车型占比已经超过了83%,这也是零跑2023年实现“挣钱”的第一增长极。

同样从销量低谷中“爬回来”的还有极氪,这家2022年曾一度单月销量破万的高端纯电品牌在进入2023年之后同样表现出“水土不服”。在4月交付8101辆之后,极氪整体销量累计突破了10万辆,成为中国豪华纯电品牌的销冠。上海车展之上,极氪正式发布了欧洲战略,依靠001、009、X三款车型,极氪将欧洲视作第二主场。这一定程度彰显了吉利势必要把极氪打造成全球品牌的决心。

而稳扎稳打的长安深蓝,在诞生1周年之后,就已经开始展现出稳定的市场号召力,在4月交付7756辆,累计交付突破5万辆。成为新晋新势力中绝对的“后起之秀”。

赶超者居上,4月的“吊车尾”是蔚来和小鹏。

李斌要给谁打工?何小鹏的回暖在哪?

4月销量相对让人失望的就是蔚来和小鹏,两者都步入到了换代的困境中,蔚来刚进入,小鹏则在缓慢走出。

4月到7月,是蔚来的换代季度,新款EC7、ES6、ET7、ES8的密集上新,让蔚来的销量开始陷入“停滞”。蔚来总裁秦力洪在近期接受采访时表示:“二季度是切换,三季度是各个新产品开始爬坡。我想我们整个二代产品形成的阵列回到一个正常应有的水平,最好的时间是9月开始。”

而从现在的销量波动来看,这里的“正常水平”很可能还是“蔚一万”。在4月的一次活动中,李斌调侃道:“再月销一万,我和力洪都要去找工作了。”

这一调侃有成为现实的可能。

4月,蔚来公布了一组行程数据,蔚来用户累计行驶里程超100亿公里,新增了25家门店和175座换电站。在以服务为核心竞争力的战略布局的持续深化中,蔚来在近期也被网传的一段录音冲上了热搜,李斌直接回怼老ES7用户:“(老ES7)补偿真的做不到,你们该骂我骂我,该恨蔚来恨蔚来,我都接受。”

蔚来全新车型换代之中,“背刺老用户”、“用户维权”等问题开始出现。在企业生存(三家中最低的毛利率)和“用户体验”之中,李斌是“蔚小理”掌门人中压力最大的。

3月,何小鹏曾乐观的判断小鹏之后的发展。但截至今年4月,小鹏的销量走势一直“不温不火”。这也基本应验了笔者之前的判断:销量不会再降了,但上升空间依然有限。

目前,P7i上市之后的销量拉升并不明显,但小鹏确实没有再环比下滑。3月的电话会议上,何小鹏曾明确表示:“2023年三季度开始,小鹏汽车的销量将会看到环比和同比的大幅增长,并且较大比例地高于行业的增速。”距离这一回暖期限已经不远了。

在上海车展上,小鹏祭出了现今的集大成之作——G6,三季度销量的回升的主力因素也就是在G6的上市交付,预计小鹏的月度销量能冲到1.5—2万辆左右的水平,这也是小鹏再次和特斯拉面对面的较量。

目前,P7i的任务更多只是短期内的过渡,这同时也凸显出了小鹏的产品困局:P7换代效果不突出,“匆忙”的G6更像在打一场“一局定胜负”之战。

3000辆的战场:活着总会发光?

熟悉的3000辆及以下赛道中的格局依然稳定:广汽旗下合创(4193辆)、东风旗下岚图(3339辆)、北汽旗下极狐(1812辆、上险数)、上汽旗下智己(2009辆)、长安旗下阿维塔(2151辆、大定数),转型而来的创维汽车(1226辆)。

传统车企孵化的新势力在同期销量过低的背景下,保持着高速的同比增幅,但销量一直维持在3000辆以下的起步阶段。

从市场布局来看,传统车企新势力在逐渐“成型”。伴随着岚图追光的正式上市,岚图对SD、SUV、MPV的市场布局正式“圆满”,上海车展上,岚图品牌同时焕新;在智能化赛道持续发力的基础上,智己和阿维塔在纯电SUV市场正式开始“巅峰对决”;极狐缓慢走出了三位数的困境,从营销的高举高打回归到产品理性;全面迭代换新的创维则持续紧抓海外的出口优势。

但目前并没有一家展现出突出的市场号召力。从市场竞争格局来看,这也表明——新势力依靠小的细分产品市场“走出来”的建设道路正在越来越不现实,“迟到者”的唯一竞争底气只有产品的硬实力和营销的软价值。从销量来看,以上“选手”或多或少都还存在软肋。

而在一众车企公布的销量中,问界再度缺席(预计在4000辆左右)。在余承东越来越大的“牛皮”背后,问界的销量却在持续“打折”。

4月新势力车市的市场格局并无太大变化,只是在3月销量梯队产生之后,分化的趋势正在愈演愈烈。

赛道竞争中,“常规手段”似乎已无法完成短时间内的跨级跃升。

4月新能源销量:比亚迪占前三,缤果首战告捷,理想L7破万

又到每月一度的销量公布时间,4月新能源总体销量环比3月略有下降,但仍然达到52.7万辆之多,新能源渗透率达到32.3%,相当于每卖出3辆车就有一辆是新能源车,果然是“大趋势”!

具体到各车型的销量,根据汽车流通协会公布数据,比亚迪成功包揽4月新能源销量前三位,五菱缤果上市即爆款,特斯拉稳居前十,多款30万以上车型进入前15位!

话不多说,这就为大家盘点4月新能源头部玩家。

比亚迪成最大赢家

4月新能源销量前15位,比亚迪足足占据6个名次,前三名更是被比亚迪包揽!另有腾势D9 DM-i位列第15位,不愧是立下年销400万辆Flag的“新能源一哥”。

沉寂数月后,秦PLUS DM-i凭借火爆全网的“998”冠军版,重新夺回了新能源销量冠军,月销量达到惊人的辆。新款秦PLUS增配又降价,改到了车主的心坎上——仅更换8.8英寸液晶仪表,就博得一致好评,并且大批排产指导价9.98万的最低配,真是不给同级别合资家轿活路。

海豚、元PLUS分列第二、三位。两款车均为比亚迪e平台3.0的全新车型,都填补了10-15万入门级纯电市场的空白,因为同级别缺乏竞品,再加上比亚迪在新能源市场的品牌效应,海豚和元PLUS基本没有对手,月销量接近3万辆,可以说是“赢者通吃”。

简单来说,如果预算10-15万买纯电车代步,绝大部分人会在这两款车里二选一。

宋PLUS DM-i月销辆,排名第6,如果加上宋Pro DM-i的8427辆,宋家族依旧有月销3万辆的水平。唐DM(绝大部分是唐DM-i)月销辆,排名第11;护卫舰07受到降价的影响,4月销量大幅增长至辆,排名第14。

如今购买DM-i的消费者,未必是因为限牌不得不买新能源,看重插混车省油+免购置税的人越来越多,谁能拒绝既便宜又省油还没有续航焦虑的车呢?所以DM-i主力消费群体正在从一二线限牌城市不断下沉,抢夺纯燃油车的市场份额。

五菱缤果首战告捷

此前10万内的纯电车基本是5万左右的微型车,6-10万纯电小车市场几乎是空白。今年五菱缤果率先出手,4月销量辆,排名第9。

缤果的确是一款很香的纯电代步车,5.98-8.38万元的定价极具诚意,续航有203km和333km可选,333km版本支持快充,顶配还有双联屏+智能车机,空间大还实用,造型这么精致可爱,是女生难以拒绝的颜值没错了!

车无完车,缤果的安全配置被网友诟病,中低配的车机实用性也不佳,而比亚迪海鸥恰恰在配置方面占了上风。两款定位如此接近的新车挤走了其余竞品,如果预算6-10万买纯电车代步,在这两款车里二选一准没错。

比亚迪海鸥已于4月底正式上市,销量表现会如何?是否会影响缤果的销量?拭目以待。

而五菱的“老网红”宏光MINIEV销量一路下滑,4月售出辆,排名第8。不仅是宏光MINIEV,整个微型车市场都在萎缩,新能源销量前15里只有宏光MINIEV和吉利熊猫mini两款微型车。如此看来,缤果的出现正是时候,在微型车产品矩阵表现乏力的时候,需要新的销量增长点。

特斯拉稳如泰山

虽然特斯拉有季度末集中交付的惯例,但Model Y和Model 3在4月依旧进入新能源销量前10位。其中Model Y月销辆,排名第4;Model 3月销辆,排名第10。

其实这两款车都已经到了产品周期末尾,尤其是Model 3已经7年未换代,产品力和近期的新车相比有些不够均衡。但特斯拉年初大降价之后,Model 3和Model Y卖得最火的入门版价格都在25万左右,叠加特斯拉的品牌影响力,实在是让人难以拒绝。这次大降价也在一定程度上带动了新能源价格体系的大洗牌,算是价格战的“第一枪”吧。

多款高端车型上榜

按乘联会的标准,起售价30万元以上的车型为高端车。4月有两款符合该标准的车型进入新能源销量榜前15,分别是理想L7和腾势D9,月销量均达到1万辆左右。

理想L系列一直是高端SUV销量榜的常客,此前L8、L9一度创下月销破万的纪录。而L7上市之初势头就非常猛,交付首月销量7702辆,力压国产宝马X5;次月销量辆,成功破万。

理想L7以大五座布局和L8区分定位,是专为三口之家准备的家庭用车。车长超5米、轴距超3米,乘坐空间可以用豪横来形容,二排的“皇后座”更是将空间优势发挥到极致,虽然没有独立座椅,但乘坐体验依旧给力。对于家用车来说,大空间和舒适的乘坐体验绝对是重中之重,理想频出爆款,就是把这两点做到极致。

另一款上榜车型腾势D9则打开了新能源MPV的市场。此前传祺M8在纯燃油MPV之中占有一席之地,凭借豪华定位+亲民价格,收获不少家用车主。腾势D9相当于在新能源市场再次走通了这一路线,并且有DM-i混动加持,既降低用车成本,又免购置税,一线城市(除北京、上海)还送牌,吃尽新能源政策红利,所以销量超越传祺M8、直指别克GL8也是合情合理。

编辑总结

2023年是新能源市场洗牌的一年,特斯拉、比亚迪、理想三家头部车企交付规模进一步扩大,“赢者通吃”的效应逐步显现,而掉队的车企则面临被淘汰的风险。

目前插电混动市场属于比亚迪DM-i和主打增程式的理想,AITO问界在M9正式上市前预计将持续乏力。纯电市场仍充满悬念,二代蔚来ES6和小鹏G6能否助力品牌交付量再次破万?零跑靠大降价换来的交付量能否持续?极氪X能否让极氪的交付量再上一层楼?让我们拭目以待。

车企年度销量盘点,仅比亚迪、理想、吉利、岚图完成年度目标

进入2024年之后,车企陆续公布2023年12月份和年度销量,查阅各家车企2023年初公布的年度目标,我们发现仅亚迪、理想、吉利、岚图完成了年度目标,而其它车企虽然销量不错,但依然没有完成年度销量目标,实在有点可惜了。我们一起来看看吧!

比亚迪,是汽车市场最为耀眼的车企,不仅销量涨幅高,而且销量也高,2023年12月份销量为辆,同比增长45.0%;2023年全年比亚迪累计销量为辆,同比增长61.8%。

比亚迪2023年销量目标为300万辆,实际完成超302万辆,也就是说超额完成销量目标。

吉利汽车,作为自主品牌曾经的销量冠军,在2022年失去冠军后,2023年再次把年度目标定为165万辆。2023年终于不负众望,销量超过了168万辆,达辆,也就是说,吉利汽车也是继比亚迪之后完成年度目标的车企。

理想汽车,12月份交付新车辆,同比增长137.1%,2023年全年共交付辆,同比增长182.2%。截至2023年12月31日,理想汽车累计交付量超60万辆。

理想汽车2023年度目标30万辆,实际完成了37.6万辆,是造车新势力唯一完成销量目标的车企,理想汽车2024年接下来就要冲击月销10万辆,年度80万辆。另外,其它小鹏、蔚来、零跑、哪吒全部没有完成销量目标。

岚图汽车,12月销量辆,同比增长479%;2023年全年岚图汽车累计销量辆,同比增长160%。

岚图汽车销量目标5万辆,由于目标定得比较低,加上整体车型售价下调后,销量快速攀升,因此,岚图汽车也成了少有的完成销量目标的车企。

奇瑞集团,2023年12月销量为215,690辆。全年累计销量为辆,同比增长52.6%。

奇瑞集团2023年度目标为200万辆,而实际销量虽然创下新纪录,但奇瑞集团还是没有完成年度目标任务。

长安集团,2023年全年长安汽车累计销量超255万辆,其中自主品牌新能源销量超47万辆、自主品牌海外销量超23万辆。

长安集团2023年度目标280万辆,实际仅完成255万辆,虽然新能源汽车板块表现不错,但还是没有完成年度目标。

极氪汽车,12月销量台,同比增长18.9%,再创历史新高。2023年累计销量达台,同比增长65%。全年交付近12万台,未完成年销14万辆的目标。

广汽埃安,2023年12月销量达4.59万辆,同比增长53%。2023年全年销量超48万辆,同比增长77%,但只完成60万辆年度销量目标的80%,也是一家没有完成销量的新能源车企。

另外,就是造车新势力2023年销量表现了,蔚来汽车销量超16万辆(年度目标25万辆);小鹏和零跑销量超14万辆(年度目标20万辆);哪吒汽车销量超12万辆(年度目标25万辆),除去理想汽车,全部没有完成销量目标。

以上就是2023年部分车企年度销量目标的完成情况,对于各家车企的表现,大家有什么想说的,评论区一起聊聊吧!