原标题:具俊晔演唱会血本无归!投入26万元,最终收入却不足10万元

大S对具俊晔果然是真爱,从一开始掏钱出来投资具俊晔开演唱会,就已经预计要亏损了。

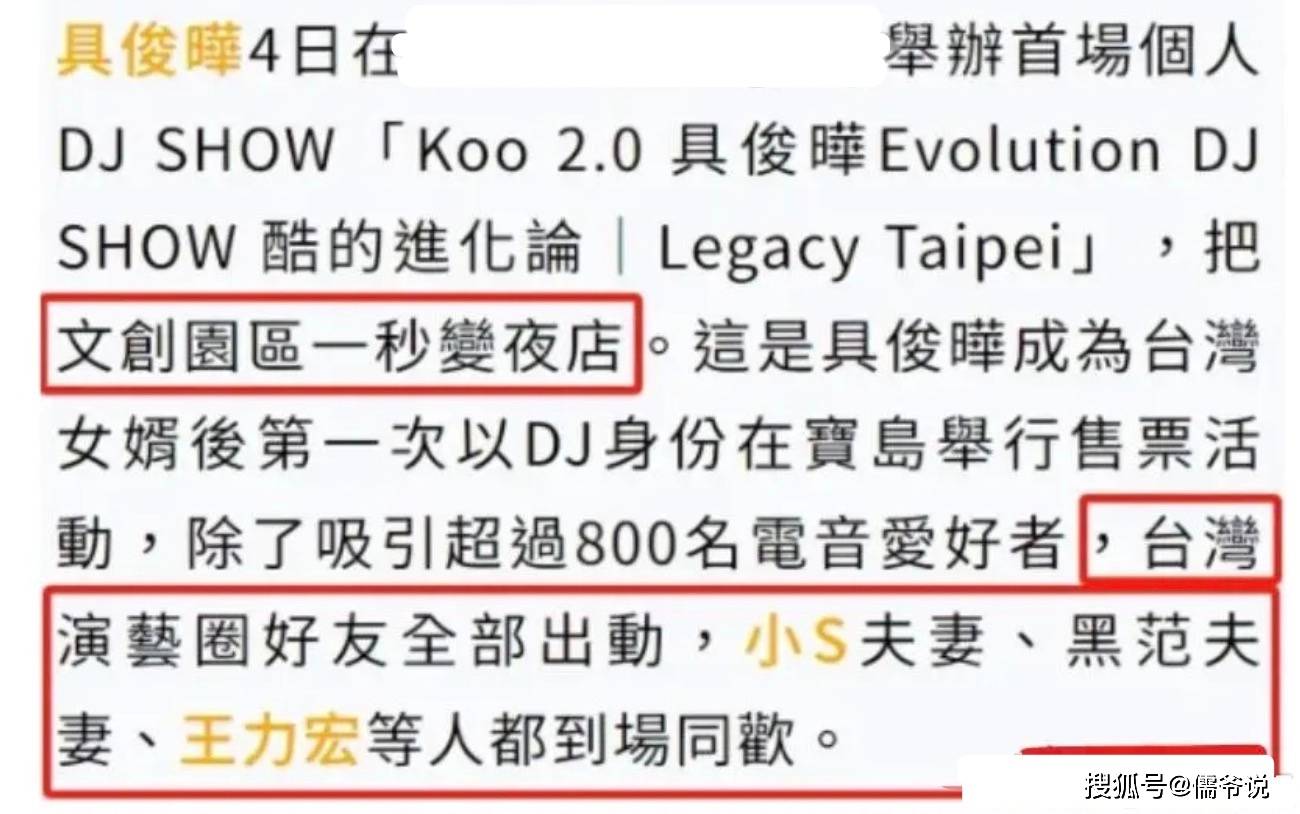

具俊晔这场演出,可以说是成为了两岸三地的大笑话了。虽然大小S姐妹在具俊晔开秀之前,努力帮其宣传。但是很明显,网友们并不买账,导致具俊晔这场演出最后亏得血本无归。

而不仅仅是大小S,台媒似乎也对这场演出很用心。在具俊晔的演出结束后,有台媒报道称,具俊晔这场演出,有高达800多人来捧场,其中就包括黑人夫妇以及王力宏。

但是很快有网友爆料称,现场并没有800人,最多也就300多人。而且大部分还是大S方的亲朋好友,这也代表着,真正能看秀的观众,可以说是少之又少。而因为场没有坐满,主办方为了能让场面看起来好看些,还将那些空的地方,直接用黑布围了起来。

并且不仅如此,就连台媒报道所说的王力宏去捧场,其实也是谣言的。因为王力宏在具俊晔表演那天,他正在成都巅峰现场演出,并且连唱了好几首经典歌曲,其中就包括他的成名曲《龙的传人》。而随后王力宏还发文表示感谢成都,直言那时的他是属于成都的。因此网友们纷纷吐槽,台媒为了大S,还真的什么都做得出来呀!

而随后有网友曝出了此次具俊晔演唱会的费用,其中包括场地租金、器材设备租金以及工作人员薪酬和宣传等费用,加起来高达23万左右。

但众所周知,此次具俊晔演出的门票售价为1280台币,换成人民币大约在286元。而具俊晔的演出场地仅能容纳900人,也就是说,哪怕是满员,也只能维持收支平衡。

但是,来看具俊晔演出的观众,并没有那么多人,只有300多人。这么算下来,具俊晔此次演出收入不足10万元。别说是赚钱了,甚至可以说是血本无归了。因为这些还只是毛利,他还需要支付其他费用以及缴税。

从这些数据来看,其实大S从一开始拿钱出来,投资具俊晔搞演唱会,就已经知道这钱是有去无回了。也正因为如此,让儒爷怎么想都不明白,大S这样做的意义何在。毕竟一般艺人搞演唱会,都是希望能够赚钱的。但是具俊晔这场演出,从一开始就知道收不回成本,那么大S依旧愿意掏钱出来,看来她是真的很爱这位欧巴了。

毕竟,大S这些钱可不是她自己赚来的,而是想方设法从她的前夫汪小菲那儿压榨出来的,每一分都可以说是“来之不易”。但是她现在却毫不犹豫掏出来裸官主巾具俊晔,因此网友们纷纷质疑大S的做法,她难道也是被下了降头,所以才这样死心塌地对待具俊晔。

为什么到处是工资上万的人,城镇人均却不足6万元?

为什么到处是工资上万的人,城镇人均却不足6万元?

现在为什么好多地方,四处好像全是薪水过万余元的人?可是国家统计数据所发布的收入,平均水准的确不够6万呢。这好像跟我们月入过万是背道而驰的,为什么有如此之大的差别呢?实际上对待这个问题,大家不可以单一的片面性去看待这个问题,一定要全方位的去看待,主要是因为大家片面性对待,进而导致得到的结果和差别较大的。

缘故非常简单,可能我们身边很多月入过万的人,这也许真实存在。可是平均收入不够6万块,这是什么原因?这是因为许多老人60周岁以上离休老人,这个人是没有养老金的,换句话说说到底零收入。这就直接抬高了平均收入水准标准的。另外就是上学时的人群,包括你毕业后以前换句话说医生,甚至研究生毕业以前几乎没有任何经济的收入。

那样这一部分青少年儿童人群再加上一些老人并没有收入没有经济来源,再按照他的规范一均值但是真正的人均可支配收入收入,平均收入水准是比较低的,事实上哪怕是我们说的6万块估计都难以达到。真真正正就是说在4万多块钱上下,不上5万块。那样显而易见你的身边虽说有月入过万的,但我觉得这个月入过万,并不能代表任何人都可以做到人均1万元以上收入水准,这是不符合实际的。

大家再来看看一组数据信息,便是你作为一个普通职工,作为一个普通职工进入一家民营企业做一些简单的工作中,很有可能这份工作的薪资待遇仅有两三千块钱,换句话说三四千块钱。而这样的工作不过它是数不胜数的是很多的,只不过是对你而言而言并没有接触到了这群人,很有可能未曾了解他们真实薪水收入。可是当真正了解到了以后,你才会发现小于1万余元收入的人群,是很多的,乃至来讲是占据了绝大多数的占比。

因此只能说明看到这种月入过万的人,他只是一个较少的一部分人群,但这些一小部分人群根本无法代表每一个人群,所以这个问题就是看较为片面性,它没有任何代表实际意义。大家假如说对于一些并没有收入的换句话说收入非常低的人群,以均值得话,实际上总体的人均可支配收入收入并不是一个非常高的水准,想要真正平均破万,其实是有比较长的一段路要走。

大S具俊晔和朋友聚餐,夫妻戴情侣手镯用同款手机壳,二人今后有何打算?

大S徐熙媛和具俊晔结婚后相处融洽,时常秀恩爱,这次两个人在餐厅和朋友聚会,也是处处透着甜蜜。二人今后很可能会把事业重点放在中国,徐熙媛生活在宝岛,具俊晔很可能会追随老婆的脚步,在宝岛生活并且发展事业了,毕竟徐熙媛在当地的人脉很多,还有妹妹小S的帮忙。

大S具俊晔和朋友聚餐,戴情侣手镯,拿情侣手机壳,大胆秀恩爱。

大S结束了和汪小菲的婚姻,又和具俊晔牵手,两个人婚后一直很幸福。他们聚餐时,又撒了一波狗粮,大S笑得非常开心,两个人一起拿手机拍照,具俊晔十分宠爱大S,让人羡慕不已。他们在网红餐厅聚餐,非常追时尚,就像年轻人一样享受新婚的快乐时光。具俊晔婚后是顺风顺水,得到了老婆大S的关照,大S和小S在事业上给予了具俊晔很多帮助。

具俊晔在当地开了多场演唱会,还参加各种活动和综艺节目。

未来具俊晔很可能两地跑,毕竟他还有老妈在韩国生活,但是他的事业重点很可能会选择在宝岛。大S和他婚后,一直积极给具俊晔筹划演唱会,据悉具俊晔已经在当地开了很多次演唱会了,每次演唱会的收入都不少,这离不开大S的功劳。毕竟大S出道多年,在宝岛积累了很多人脉,小S还帮助姐夫参加了很多综艺节目,就连金曲奖具俊晔也有去参加。具俊晔在当地可谓是运气非常好,这不得不说是大S很爱具俊晔,积极帮助具俊晔在当地发展事业。

大S之前还开了酒店,这一切都是为具俊晔做的,大S果然是一个为爱舍得投入的女人。网友们看到两个人如此恩爱,也是纷纷祝福他们将爱情进行到底。

支付宝存10万元和银行活期存10万元,哪个更好?

不管咋地,10万元存银行也好,存支付宝也罢,都是会产生利息的,而且利息也没多少,但如果较真的说,支付宝的利息要高于银行,而且利息是一天一发放,且是能看得见的,所以我个人会选择支付宝。

最近这段时间,我经常看到某某钱存银行不见了、被盗刷了、被买了保险、被买了理财等等,最后血本无归。但支付宝就不一样了,起码会给你上被盗险,账户被盗了赔付。虽然也会推荐理财和保险,但都是看得见摸得着的,存进去的是钱它就是钱,不会无缘无故的给你换成保险或理财,这点就甩银行几条街。

咋说呢,不得不承认的是,现在移动支付已经被支付宝和微信支付占领了,各行各业凡是与资金流动有关的,都使用上了移动支付。那银行与支付宝二选一,从便利上讲,我肯定选择支付宝啊,用起来方便,且没有银行APP使用起来那么费尽,一个APP就可以搞定一切。而且最重要的是,支付宝查看自己账户是实时的,这点也比银行强太多了,而且基于芝麻信用,额外还可以享受很多其他的服务。

所以,我选择支付宝。

支付宝存10万元和银行活期存10万元,哪个更好?

答案毋庸置疑,显然是支付宝存10万元比银行活期存10万元更好 。

首先, 不管是支付宝还是银行,就资金本金的安全性而言,两者之间基本上没有优劣之分。

银行显然是国家信用背书的金融机构,也是国内安全等级最高的金融机构,即使出现银行破产,活期存款属于存款保险条例保护对象。

银行存款保险条例规定,当银行出现破产或走兑付危机时,本息合计赔付上限50万,就10万元活期存款而言,显然是零风险的。

支付宝里面的余额宝,背后是全国最大的电商企业阿里巴巴,其信用值得信赖。

退一步说,如果余额宝出现什么问题,那就不仅仅是一个企业的风险,因为余额宝涉及的用户太多,你会变成一个 社会 性的问题,这种问题是不可想象的。

所以就本金安全性而言,两者都值得信赖。

其次 就流动性而言,余额宝里面的货币基金和银行活期存款,都属于随存随取的产品,两者的流动性相同。

第三 ,既然安全性和流动性两者基本相同,那我们来比较最后一个维度,及两者的回报率。

银行活期存款的利率分为两个档次,一个档次是国有大行的0.3%,另一个档次是区域性中小银行和民营银行,利率为0.35%。

而截至2020年5月20日收盘,天弘余额宝货币基金,7天年化收益1.6060%。

很明显支付宝里面余额宝货币基金的收益远远高于银行活期存款利率。

最后 ,支付宝具有便捷的支付功能,而银行活期存款的使用银行卡,显然没有支付宝方便。

综上所述,答案显而易见,支付宝存10万元比银行活期存10万元更好 。

你说的支付宝存10万跟银行活期存10万,这两个选项是没法比的,因为 支付宝上面的部分产品本身就是银行的,还有一些产品是跟银行代销一样的。 两个相同的东西,比来比去,是照镜子吗?

支付宝就是一个平台,他自己是没有发行理财产品的权限的,就算是余额宝这种大家耳熟能详的理财产品,其本质就是货币基金,而且不是支付宝发行的,而是对接的天弘基金旗下的余额宝货币基金。

所以要说,支付宝存10万还是银行存10万,我认为应该比较的不是支付宝和银行,而是理财产品本身的优劣。

以你说的活期来说,我会更愿意通过银行来管理资金。 我说一下我的理由。

支付宝上面的活期理财,主要就是货币基金,而最熟悉的就是余额宝。余额宝我现在肯定是不会考虑的,因为收益实在没法看。而其它的货币基金产品,它有的银行基本都有。而支付宝以前相对比较纯粹的时候,我还是挺喜欢的。但是现在支付宝已经不是一个纯粹的支付工具,而是成了阿里的流量入口。这让我非常不喜欢。所以,我现在没有再通过支付宝购买过理财产品,包括余额宝。

我现在一般是直接通过银行的APP,在上面选择理财产品。可能是用习惯了吧,我很容易找到自己需要的产品。货币基金的选择方面,我感觉也比支付宝更容易操作。

我现在唯一可能会去看看支付宝理财的情况是,在投资某些需要手续费的基金的时候,我会对比各个平台的手续费。因为支付宝、天天基金等等平台的手续费一般都比银行低。出于这方面的考虑,我不会通过银行购买这类基金。

支付宝更好。

首先,支付宝有利率4.5%的定期产品,这些都是民营银行的存款产品,受存款保险制度保障,10万买入,风险和国有银行一样,安全性是很高的。

其次,如果你不想买定期,想持有一种可以随时取用的产品,支付宝也有更好的选择,银行产品里面能随时取用的产品得到的利率水平都是活期水平。比如活期,比如大额存单提前支取利息按活期利率计算,包括之前很火的智能存款,现在央行发通知整改后也是按活期利率计息。

所以,如果想要能随时支取,银行的产品能得到的收益基本是活期利率,大概是0.35%。而支付宝里面有很多灵活存取的理财产品,这类理财产品风险级别为R1级,属于低风险产品。

这些产品的资金一般是流向国债,银行存单,央行票据这些低风险资产,通常还会有保本条款,算是保本型理财,收益方面,一般在3%-5%之间。就算你真的担心风险,你还可以把钱放在余额宝,余额宝的安全性很高,虽然利率水平较低,只有1.6%,但也比银行活期的0.35%高。

最后,个人认为基金是不错的投资理财产品,我曾经也买过前面提到的4.5%的民营银行存款产品,块放一年450块钱,当时觉得还可以,但当我买了基金之后,半个月收益就10%,顿时觉得4.5%的年化收益太低了(刚刚看了一下,持仓盈亏17.73%)。

当然我买的那一款基金风险级别为R3,存在一定的本金损失的风险,但都在我的承受范围内。所以大家购买金融产品时,要同时考虑收益和自身的风险承受能力,在风险承受范围内买一点收益高的产品是可以的。

有10万在存支付宝和存银行活期,二选一的话,这10万元肯定是选择存支付宝更好。

到底存哪个好,可以从以下几个方面来找原因:

1.存的每年利息收入

2.这10万元的安全性

3.资金流动性

只要从这三大方面进行比较分析,这10万元是存支付宝还是银行活期,答案非常明确。

每年利息收入

如果10万元选择存入支付宝中的余额宝,以我个人余额宝为例,截止今天最新的7日年化收益率为2.154%,这是余额宝中收益率一般的货币基金。

按照这家基金的收益率来计算,10万元一年利息总收入为2154元。

但假如10万元选择银行活期存款的话,活期存款利率为0.35%,也就是10万元一年存款利息是350元。

同样的10万元,存支付宝一年有2154元,存银行活期只有350元,这个利息相差太大了,肯定是存支付宝更好。

本金安全性

10万元不管是存在支付宝还是银行活期,安全性都是非常高的,这10万元都是100%的有保障。

假如10万元,选择存支付宝,支付宝同样会保障每个用户的资金安全。而我个人资金保障500万元,保障5个账户,2个信用账户,3个收付码,可以让支付宝里面的钱高枕无忧。

另外10万元选择存银行活期也是一样的,同样非常安全的。因为每家合法银行存款都是受到《存款保险条款》的保障,保障每个银行每个储户50万的存款,而且是100%的赔付。

资金流动性强弱

其实这10万元不管是选择银行活期,还是选择支付宝中的余额宝或余利宝,资金流动性强都是非常强的,根本没有任何区别。

存入支付宝中的余额宝资金流动性没有任何限制 “随存随取” ,资金流动性非常强。而银行活期存款也是一样的,同样是“随存随取”的,两个资金流动性都是一样,没有任何的限制。

最后,总结分析

通过上面对于10万元是选择存支付宝和银行活期存款,从三个方面进行分析得知,其中利息相差非常大,10万元肯定存支付宝会更加高。

其余资金流动性和安全性都是一样的,不管选哪个都行,唯独利息不同10万元选择存支付宝利息更高,所以选择存入支付宝更加好。

支付宝存10万和银行存10万活期,那个更划算!

收益对比!

目前支付宝中余额宝的7日年化收益是1.497%,而银行的活期是0.3%。在收益对比上,余额宝是完胜银行活期存款的。

安全性对比。

银行存款受《银行存款保险条例》保护,50万以内是零风险的,所以银行存款是百分百安全的。而余额宝隶属货币基金,也是非常安全的,在安全性方面一样。都是一样的零风险!

灵活性对比!

银行活期也是可以随存随取的,余额宝也是可以随存随取。但是相对来说,余额宝可以直接用于购物消费,银行的存款在这方面来说相对是要差劲一点的。相对来说灵活性还是要余额宝更好一点。

综合以上三点对比,相对来说还是支付宝更胜一筹。但是相对于其他的理财来说,支付宝又没有了优势。现在放在余额宝其实是很不划算的,对于其他的低风险理财比如银行智能存款、银行保本理财等都是更好的选择!

如果只是在支付宝和银行活期存款之间做选择的话,那么一定是支付宝更好。

活期存款流动性最好,但是年利率仅有0.30%左右,几近于无。在这个隐私泄露严重的时代,活期存款安全性也远不如支付宝,中了木马或者遇上钓鱼链接,很容易遭遇盗刷。

相比之下,支付宝安全性更好,钱被盗后也有补偿,不管是存到支付宝里的余额宝,还是购买里面的理财产品,收益率都远超银行活期。余额宝年化收益率虽然下降较多,但是依然可以跟银行一年定期存款利率相比,如果选择以民营银行五年期存款为基础的理财产品,年化收益率能达到4.5%左右。

如果有更多的选择,10万元可以考虑国债和银行三年期大额存款。

2020年国债暂缓发行,要到6月份才能购买,三年期年利率应该还是4%,利息按年支付。银行三年期大额存款年利率虽然比去年有所降低,但是依然可以达到3.85%左右,在当下也算是不错的安全收益水平。

有10万元的话,可以考虑在余额宝里面存放2万元左右,可以满足两三个月的日常消费,平时的零散收入可以继续往里存,保持不低于2万元的水平。剩下的则要考虑更高的收益,毕竟余额宝收益太低了。

到银行存款时一定要提高警惕,千万不要存成保险或者非保本的理财产品。前不久中国银行的原油宝就是很经典的案例,不仅本金最后只能退回20%,险些还要被追偿更多。

理财型保险真实收益率非常低,年限往往很长,流动性极差,提前支取会损失近半甚至更多的本金,这是不推荐的理由。至于非保本的理财产品,收益不稳定,本金也不安全,普通人如果看不懂产品说明,尽量不要购买。

当然是支付宝!准确地说,是支付宝提供的包括余额宝在内的多元化金融理财服务。

如果存在银行活期,有多少收益呢?0.3%;即便存1年期的定存,也只有1.73%的收益而已,部分小型银行可能上浮。

而存在支付宝,收益最低的余额宝,目前收益虽然也很低,但是流动性好,收益也有1.6%-1.8%不等,和银行一年定期相当。

除了随存随取的余额宝之外,还可以多元化地投资于风险不同的产品,以提高收益,包括:

1、定存:年化收益大约3%-3.5%左右;

2、纯债基金:年化收益大约4%-4.5%左右;

3、混户型债券基金;

4、股票型基金。

每个人可以根据自己的风险偏好来做选择。

可以看出,放在支付宝里面,可以很方便地存余额宝或者进行多元化投资,比起存银行来说还是好多了。

如果单论收益的话,支付宝存10万元肯定比银行活期存款要好。

如果题主投入余额宝之外的支付宝理财产品,可能收益还会高。

这样的话就涉及到资产配置的问题。

每个人的风险承受能力是有限的,我认为我们在参与各种理财赚取收益的同时, 把一部分资金放到银行的活期是非常有必要的 。

支付宝存10万元和银行活期存10万元,并不存在哪个更好,只有哪个更适合你。不管是支付宝还是银行活期存款,都有它存在的意义和优势,我们要根据自己的需求来选择。

在这之前,可以对风险、流动性、收益进行对比:

一、风险

首先银行活期存款受银行存款保险条例保护,50万以内可以全额赔付。那么现在存10万元银行活期,可以说是保本的,没有任何风险。而往支付宝里面存10万元,肯定不是简单的转10万块钱进支付宝而已。一般情况下就是存到余额宝,本身余额宝属于货币基金,虽然说货币基金不属于保本理财产品,但是其风险极低,一般情况下不会出现亏损的情况,现阶段来看都是安全的。当然支付宝还可以购买其他理财产品,比如代销的银行存款产品、理财产品以及基金等等,大部分是存在风险性的,要谨慎选择。

二、流动性

从流动性来看,应该没有什么能够比银行活期更灵活,可以随意转账,随存随取,也可以拿去消费。当然支付宝中的余额宝也可以无限接近于银行活期的流动性,不过额度太大会受到限制,但是流动性依旧较高,能够满足绝大多数人的需求。

三、收益

大家都知道现在银行的活期利率仅仅只有0.3%,当然个别银行有所上浮,但微不足道。把10万块钱存银行活期,那么一年下来也仅仅只有300块钱的利息。而余额宝在收益上可以完全碾压银行活期存款,在过去几年中余额宝的年化收益率可以轻松保持在5%以上,近年来降得比较厉害,今年也跌破了2%,但相对于银行活期利率0.3%来说,仍然是好几倍的优势。

综合来说,支付宝的余额宝综合优势要好于银行活期存款。对于保守型投资者而言,把10万块钱放在余额宝中是个不错的选择。如果不考虑资金的流动性,去选择一些定期存款、结构性存款、智能存款等收益会更高,也同样安全。

看得出你不太喜欢买理财产品,甚至有些排斥,可能是对理财产品了解还太少。当然惧怕理财产品的风险,可以选择不投资,多从银行存款产品着手,能够为你的资产保值增值,至少在收益上比余额宝和活期利率要高得多。