每经编辑:叶峰

摘要:

1、5月22日新能源板块强势反弹,光伏板块领涨,相关产品光伏50ETF(159864)底部反弹超6%,消息面上,光伏行业协会召开光伏行业高质量发展座谈会指出,鼓励光伏行业兼并重组,畅通市场退出机制。股市反应良好,大幅反弹。但从长期来看,光伏行业国内产能的出清尚需时间,海外遭遇调查和诉讼等也可能影响份额进一步扩大,需要拉长投资回报的预期周期。

2、在当前经济弱复苏背景下,新“国九条”强化上市公司现金分红监管,短期有望助推市场风格偏向高股息板块。叠加年初相关部门提出要把市值管理纳入央企负责人考核,央企、国企中长期配置价值突出,上证综指有望保持相对优势。感兴趣的小伙伴可以关注市场上费率最低的上证综指ETF(510760)。

3、今年一季度,生猪产能调控成效显著,回落至产能调控合理区域。近期猪价波动更多是来自于供应节奏调整、二次育肥入场积极性转换所致。从目前期货远期合约给出的价格指引来看,市场对后市猪价具有较好预期。考虑到本轮产能持续去化14个月,累计去化幅度10%以上,时间长且去化幅度大,叠加下半年消费旺季因素刺激需求端,下半年猪价有望上涨。可以逢低布局养殖ETF(159865)。

每日经济新闻

光伏大跌,发生了什么?

当下大热的“碳中和”概念掀起了新一波炒作行情,不过,与传统能源煤炭、钢铁的“起飞行情”相比,也应受到利好刺激的光伏和新能源板块却被资本无情抛弃。 昨日光伏龙头通威股份大跌一事持续发酵,恐慌情绪延伸至整个光伏板块,硅料、硅片、电池、组件乃至光伏玻璃等均未能幸免。 其中,阳光电源跌超15%,固德威跌超14%,隆基股份跌近9%,多只个股跌停。 发生普跌的也不局限在光伏板块,风电板块同样受重挫。 风电股龙源电力跌超8%,金风 科技 跌近5%。 通威股份再次大跌,封死跌停,其股份较2月10日创出的55.5元 历史 峰值已跌超30%,两天市值蒸发362亿元。 另外,通威股份全天成交97.5亿元,这一成交额为该股 历史 最高成交金额。 对此,网友戏称:关于光伏、风电板块大跌的原因,有观点将其指向国家能源局近期发布的有关新能源的并网政策,业内人士认为,政策的发布意味着光伏、风电项目将不会是无限量接入。 《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》中明确,2021年国家能源局将通过非水可再生能源消纳责任权重(下称非水权重)来指导各省的年度新增并网规模,不再下发具体指标;根据非水权重,省级能源主管部门自行计算年度新增风、光伏装机规模,合理确定本地区2021年风电、光伏发电项目年度新增并网规模和新增核准(备案)规模。 另外还提到,2021年风电、光伏发电发电量占全 社会 用电量的比重达到11%左右。 公开数据显示,2020年全国风电、太阳能累计发电量达到7270亿千瓦时,全 社会 用电量亿千瓦时,占比在9.7%左右。 这就意味着,2021年风电和光伏发电比重将提升1.3个百分点左右。 市场据此推测,今年风电光伏并网装机可能在1.1亿千瓦左右。 对此,中国新能源电力投融资联盟秘书长彭澎在接受采访时表示,2021年的新增装机主要基于市场规模、设备价格等一系列因素的影响,预计整个2021年风电加光伏的装机规模大致在80-90吉瓦左右(风电30吉瓦、光伏60吉瓦)。 基于这一最新政策,SOLARZOOM智库认为,2021年上半年未实施的2020年竞价项目、2019年平价项目、2020年平价项目、2020年竞价转平价项目,全部纳入2021年保障性并网规模。 但是,2021年上半年未实施的2020年平价项目如到2021年底仍未实施的,不再纳入保障性并网规模。 根据测算,上述项目的规模接近60GW,构成2021年的国内新增装机量的主要来源。 这些项目最终被实施的概率很大,条件是组件价格不能太高。 分析人士表示,文件出台主要是想明确下并网规则,光伏、风电项目将不会是无限量接入。 中银国际称,预计市场会对征求意见稿反应负面,因为担心新能源运营商的增长和新老项目的回报率下降。 另外有业内人士表示: 当然也有观点认为,当下光伏行业并不存在明显不利因素。 对于新能源行业中的光伏和多晶硅,华安证券的研究观点认为,作为光伏行业最上游,中短期来看,世界主流国家都表现出对新能源的积极态度,今年作为“十四五”开局之年,行业需求将迎来爆发;长期来看光伏成本将越来越低,电站收益率将越来越高,需求将提升。 当前光伏占比较低的情况下,未来成长空间巨大。 预计到2050年光伏行业年均增速在10%左右,硅料需求随之增长。 华泰期货的研究观点认为,目前对于减排以及碳中和不断炒作的情况下,市场对于未来光伏板块的展望呈现出极度乐观的预期。 但 历史 上发生的一系列“黑天鹅事件”,仍提醒我们需要时刻保持警惕。 不难看出,此次大幅下跌的光伏、新能源股多数为机构重仓股。 以连续两天大跌的通威股份为例,资料显示,截至 2020 年 12 月 8 日,公司前十大股东中除了第一大股东通威集团外,还包括公募基金、保险产品、信托计划等。 前十大股东中,广发基金旗下基金产品就占据了5席,包括广发 科技 先锋、广发双擎升级、广发小盘成长、广发创新升级、广发多元新兴等基金。 隆基股份备受机构青睐,根据2020年三季末的数据,除了汇金资管有持股外,广发基金旗下两只基金产品也有持股。 有分析认为,光伏板块集体下挫,或与机构出货有关,特别是对光伏持仓较大的机构。 数据显示,昨日,三机构席位合计卖出通威股份17.12亿元。 开源证券认为,这是反弹之后的风格转变。 开源证券预计,市场已经开始在重新平衡成长/价值,大盘/小盘的关系。 从行业的视角来看,钢铁、银行、化工、房地产等低估值板块在上证综指维持原点的过程中,实现了涨幅 ,相比来讲国防军工、食品饮料、 家电和电力设备新能源已经远低于当时的位置。

千亿A股龙头单季业绩下降近70%!原因是??

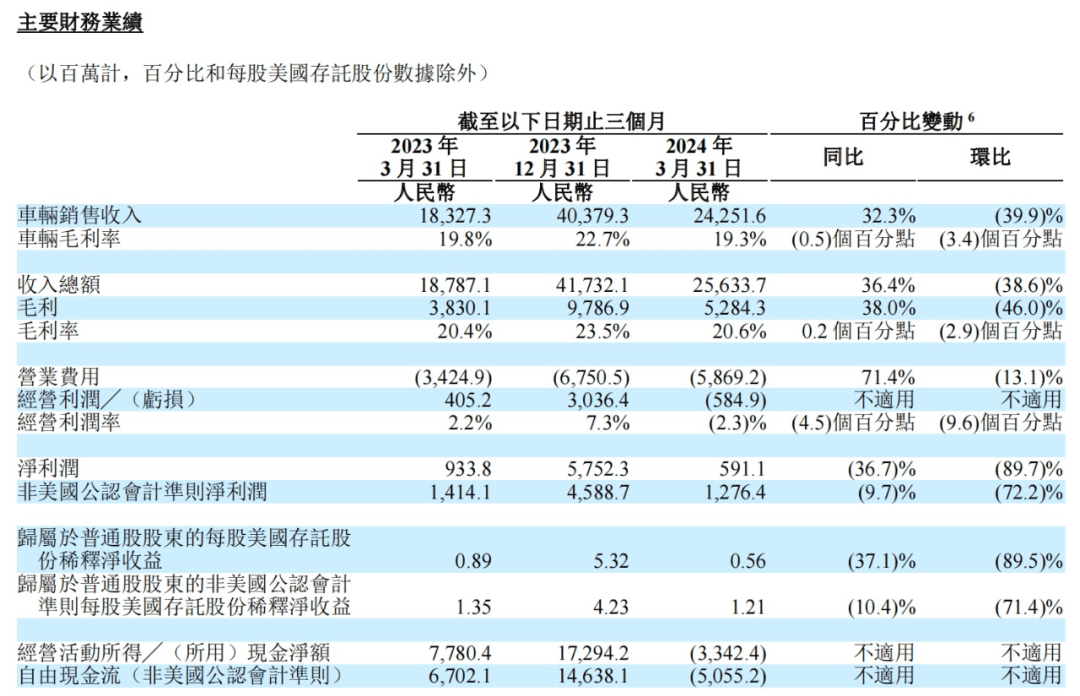

1114亿元营收、163亿元净利润,这是市值超1000亿元的光伏龙头通威股份()10月25日晚刚刚发布的2023年前三季度成绩单。虽然报告期内通威股份营收仍增长了9.15%,但在光伏产业链价格下行、行业产能过剩等背景下,公司净利润下降近25%。

从第三季度单季来看,通威股份实现营收373.5亿元,净利润30.3亿元,扣非净利润30.2亿元,同比变动幅度分别为-10.5%、-68.1%、-68.2%。

通威股份称,净利润指标下降主要是由于报告期内光伏产业链价格同比下行所致。

另外,从通威股份的加权平均净资产收益率来看,今年前三季度为25.78%,同比减少19.16个百分点;而在第三季度,该指标降至只有4.84%,同比减少13.45个百分点。

回顾过去近一年的产业链价格变化,去年四季度开始,硅料价格快速下行,今年1月,硅料价格有所反弹,甚至一度升至24万元/吨左右。不过,从上周硅业分会的报价来看,单晶致密料成交均价为8.01万元/吨,N型硅料成交均价也只有9.31万元/吨,而且硅业分会预计未来硅料将会面临更大的降价成交压力,这也就意味着当前价格水平仍将下探。

与半年报一样,通威股份在三季报中依旧没有披露各业务板块拆分后的经营数据,但行业另一家硅料龙头协鑫科技近日披露的数据显示,该公司第三季度光伏材料业务分部利润为约9.21亿元,对于观察硅料环节的情况也有一定风向标意义。

通威股份光伏产业链的另一大主营业务是光伏电池,电池价格与产业链上游价格密切相关。今年以来,就行业而言,电池价格一度较为坚挺,毛利率甚至超过30%,但覆巢之下、焉有完卵,电池环节价格在近期也快速下探。

行业机构InfoLink的数据显示,上周P型M10、G12尺寸电池主流成交价格纷纷落在每瓦0.56-0.58元与0.58-0.6元左右,跌幅为5-10%不等。该机构认为,电池价格仍将保持下跌趋势,后续价格走势需视厂家后续稼动率变化修正。

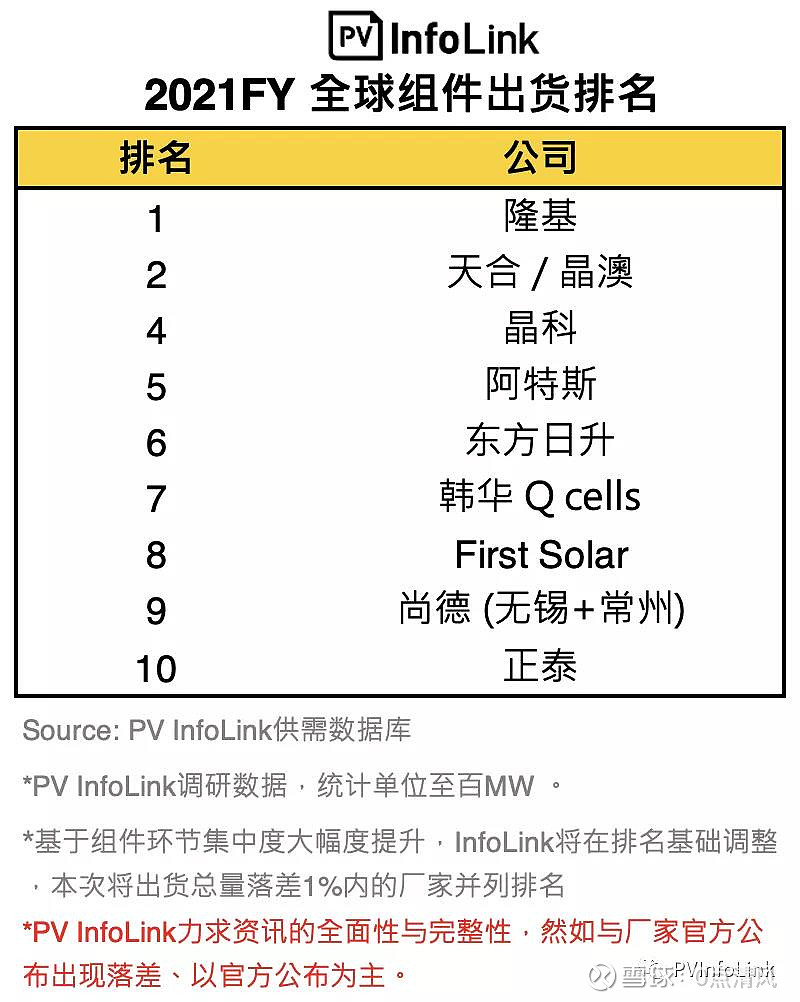

去年三季度以来,通威股份开始加大对光伏组件业务的布局力度,当年便跻身全球组件出货前十榜单;而到了今年上半年,通威股份组件出货排名已经上升至并列第六。2023年全年,通威的组件出货目标为35GW。

从通威组件业务进展来看,一方面积极参与国内集中式等市场,另一方面海外也在加紧布局。然而,组件环节的激烈竞争令行业担忧,特别是在近期华电集团光伏组件集采中,P型最低投标价格跌至0.993元/W,组件价格会否继续下探是各方的关注点,这一情况的出现也将继续压缩组件环节利润。

对于通威股份而言,近期的另一个重要事件是公司终止了年初开始筹划的定增方案。今年4月,公司通过相关议案,拟定增募资不超过160亿元(含),募集资金将用于公司内蒙古20万吨高纯晶硅项目和云南通威水电硅材高纯晶硅绿色能源项目。

不过,上月底,通威股份宣布,基于资本市场发生变化,公司价值存在明显低估,为维护全体股东的利益,实现高质量发展,综合考虑公司经营发展与财务情况,公司决定终止本次160亿元定增计划。

值得注意的是,除了过往的投资规划,今年以来,通威股份又先后宣布了多项投资,一是拟在乐山市五通桥区投资建设年产12万吨高纯晶硅及配套项目。项目总投资预计约60亿元,力争2024年内投产。

二是公司旗下通威太阳能科技有限公司拟在成都市双流区投资建设25GW太阳能电池暨20GW光伏组件项目,项目分两期建设,其中一期年产25GW电池项目固定资产投资约75亿元,预计将于2024年内建成投产;二期为年产20GW组件项目,预计固定资产投资约30亿元,将于2025年内建成投产。

三是公司拟在乐山市五通桥区和峨眉山市经开区各投资建设年产16GW拉棒、16GW切片、16GW电池片项目,单项目投资预计100亿元,在要素保障到位的情况下,项目均预计于2024年底建成投产。

上述定增终止后,也引发市场对于通威股份在投项目资金充裕性的关注。对此,通威股份表示,本次定增事项终止后,公司将合理利用自有资金、金融机构贷款以及其他融资方式,统筹资金安排,继续推进公司2020-2023年与2024—2026年发展规划的稳步落地,确保相关项目如期完成。公司还表示,终止本次定增事项不会对公司正常经营与稳定发展造成重大不利影响,也不存在损害公司及全体股东利益的情形。

通威股份还强调,将继续推进公司2020-2023年及2024-2026年发展规划稳步落地,确保相关项目如期完成。其中,通威股份规划2024-2026年高纯晶硅、太阳能电池累计产能规模分别达到80-100万吨、130-150GW,继续保持在高纯晶硅和太阳能电池领域的全球龙头地位。

三季报显示,截至9月末,通威股份货币资金为275.3亿元。通威股份现存“通22转债”,该可转债于去年2月发行,总额120亿元,截至今年三季度末,该债券尚未转股的金额为119.84亿元。另外,近日,通威股份完成了2023年度第一期绿色中期票据(科创票据)发行工作,实际发行总额5亿元。

3千亿光伏龙头跌停,高瓴资本盈利蒸发超90亿,是否有人在背后暗箱操作?

我们都知道在股市中,不管你拥有多少钱都有可能在一夜之间蒸发。

市值3千亿光伏龙头跌停,高瓴资本盈利蒸发超过90亿。这是在正常不过的一件事,因为资本的变化是不能预见的。

也没有谁能够操控股市,所以不存在有人在背后暗箱操作的。

3月15日,龙基股份低开低走,下午触及跌停,较前一交易日蒸发约343.5亿元。截至发表时,龙基股份的股价为81.97元,总市值为3092亿元。从盘面数据来看,龙基股份主力资金净流出超过19亿,说明资金谨慎情绪强烈。

在规模股东群体中,部分投资者分析,龙基股价大幅下跌有团团团股集体回调、原材料价格上涨或影响盈利、新技术路线带来的挑战、前期大幅上涨、盈利市场对现金的需求等四个原因。

首先看第一个原因——抱团股集体回调。受投资者流动性收紧预期的影响,美国债券收益率上升加剧了市场对风险资产和港股、美股波动的担忧,前期持有的白酒、医药、新能源(光伏、新能源产业链)等板块继续下跌,不少股票跌幅超过20%,进入技术性熊市,严重打击了市场的看涨情绪。

有机构表示“中期来看,估值中心下移的大趋势没有改变,所以策略还是防御性的”,“之前机构持有的目前处于较高估值分位数的股票,需要时间进一步消化估值”。一些机构表示,经过短暂反弹后,a股再次进入二次探底趋势。

机构趋势是市场的风向标之一。很多机构都比较谨慎,这也反映出市场并没有高涨的情绪去做更多的事情。值得注意的是,今天一直领先的游戏股票表现不如预期,导致开盘跌停。在市场疲软的背景下,投资者更加关注上市公司的业绩的确定性和估值合理性。

第二,看第二个原因——原材料价格上涨或者影响利润。据媒体报道,上游硅料、光伏玻璃等原材料因短缺价格暴涨,导致产业链各环节价格上涨。

所以不存在有背后暗箱操作的