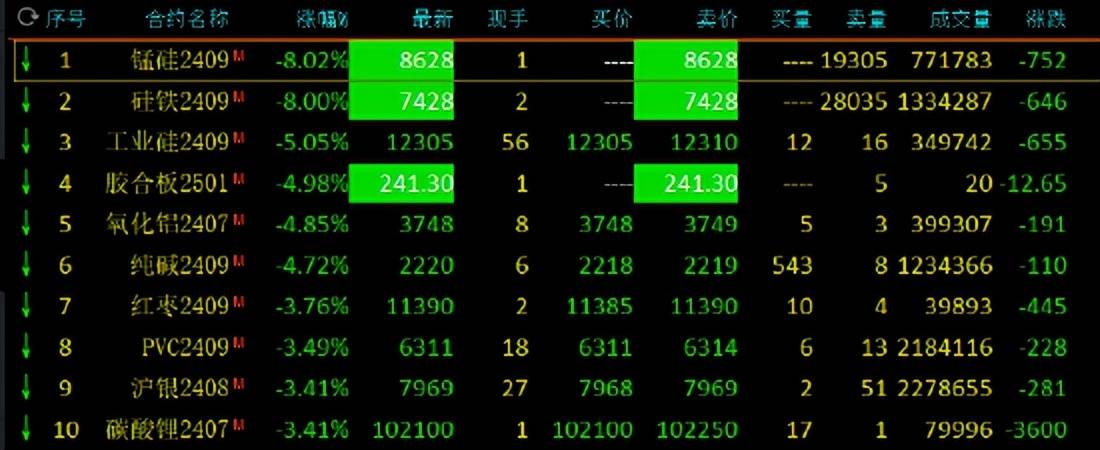

6月3日早盘,两市低开高走,盘面上半导体方向领涨。指数方面,更聚焦设备、材料等上游产业链的 中 证半导指数 最高涨超3%,大幅领先A股主流半导体主题指数。

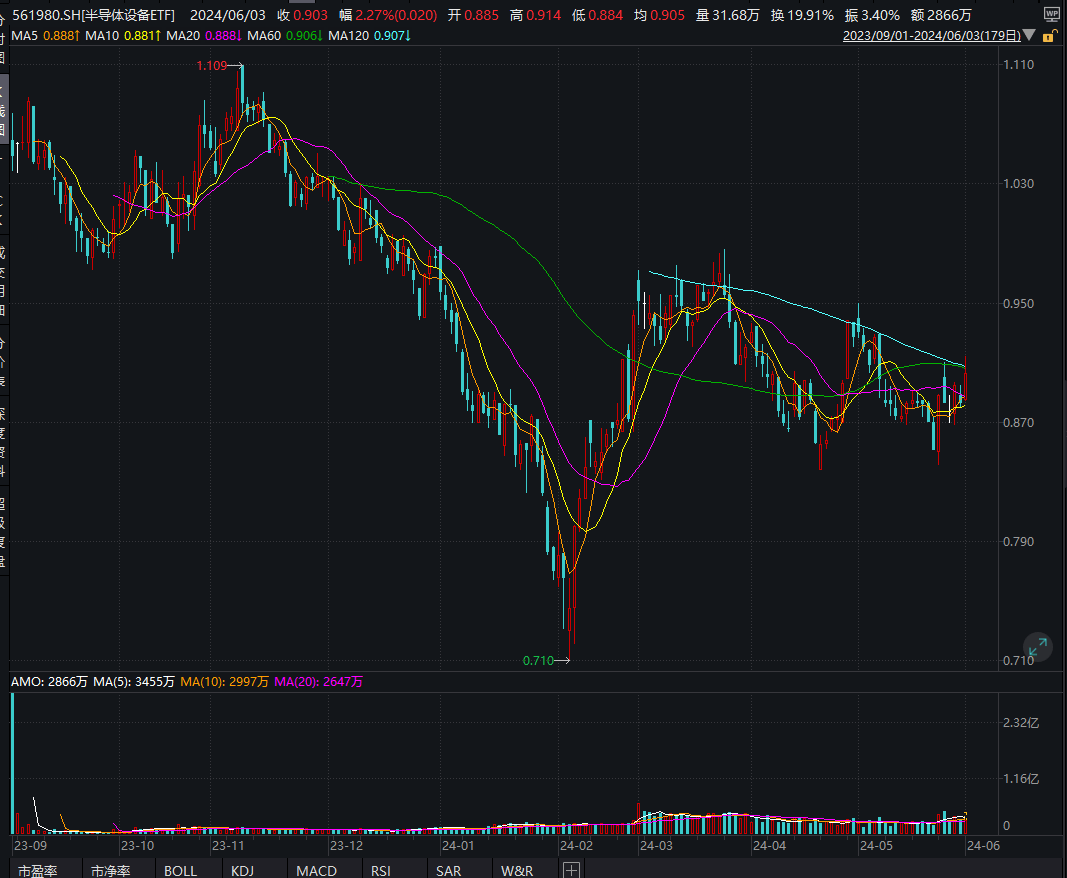

ETF方面,跟踪中证半导指数的 半导体设备 ETF(561980) 早盘一度涨超3.5%,临近午盘涨幅有所回落,半日仍收涨2.27%。

近一周看,市场整体来看呈现震荡缩量走势,板块轮动速度也较快。不过更核心的问题还是: 市场成交缩量 ,没有增量资金进场。

总体看,半导体行业表现可圈可点的。 一方面,大基金三期热点持续发酵,3400亿的资金有望为半导体行业带来积极影响; 另一方面,上周五上海发布政策,在集成电路等重点领域推动创新产品应用,提高创新设备投资规模占比5个百分点。 这与大基金三期重点关注的领域有一定重合——都格外关注半导体设备的投资。

政策发布之后,外资机构也表示对半导体行业的乐观态度。5月30日,瑞银证券表示,考虑到实际募资规模可能大于注册资本,大基金三期所能带动对于中国集成电路产业的投资规模或至少在4000亿至5000亿元人民币或更高, 半导体设备将是大基金三期 最 收益的子行业。

展望后市,假如说目前大A博弈的点在于增量资金何时入场,半导体行业博弈的点应该是 信心 ,以大基金三期代表的资金已经在路上了,半导体行业后市逻辑较为清晰(国产替代趋势不可逆),同时板块也处在历史低位,行业周期启航或也只是时间问题。

具体产品方面,或可关注半导体设备细分领域,这是目前大基金三期和上海政策的聚焦点。从指数构成上看, 半导体设备 标的指数也是目前主流半导体指数中“设备”含量最高的。

而从上一轮半导体周期反弹情况看,中证半导指数也是弹性较强,在大基金三期等政策催化下,或也将成为新一轮半导体反弹的“领头羊”。

没有股票账户的话,或也可通过场外联接基金(A类:020464;C类:020465)进行布局。

股票T+0,什么时候能实行

世界上各大主要股票市场普遍实行T+0制度,如美国、欧洲、日本、香港等。 而中国大陆股市T+0交易也并非没有过往的历史,T+0和T+1交易制度,在中国大陆股市是作为控制股市流动性的一种宏观政策调控方式。 在中国股市10多年的历史中,曾几经变更。 1992年5月,上海证券交易所在取消涨跌幅限制后实行T+0交易;1993年11月,深圳证券交易所也从T+1转为T+0;1995年,沪深两市的A股和基金交易由T+0改回T+1,并一直沿用至今。 T+0交易的历史告诉我们,变更交易制度,实行T+0交易,只是市场的需要,是国家调控股市的一种宏观策略,并非绝对没有可能。

芯片概念股,集成电路制造设备的股票,哪个更值得投资

整个产业链中国底子太差,比如光刻机的生产,现在最高端被荷兰垄断,别人百年技术的沉淀,欧美其他国家半导体产业这么完备了都难望其项背,更不要说才起步的中国,然后其他的晶圆,封装测试等等都还需要时间去沉淀。 这个需要几十年时间现在中国跟的上的也许只有ic设计一个环节另外客观的就半导体板块股票的技术面分析而言已经是均线空头排列股价处于均线之下的明确下跌趋势,现在投资这种股票,面临的不是盘整就是下跌。 基本面和政策扶持不是股票上涨的根本因素,雄安千年大计,说政策哪一个比不上芯片半导体?但你买了结果是什么?

投资者要求的风险补偿包括哪些内容?

近年来一些证券公司暴露出挪用、质押客户交易结算资金和占用客户资产等违法违规现象,严重侵害投资者的利益。 修改后的证券法第一百三十四条明确规定,国家设立证券投资者保护基金。 证券投资者保护基金由证券公司缴纳的资金及其他依法筹集的资金组成,其筹集、管理和使用的具体办法由国务院规定。 证券投资者保护(或补偿)制度类似于存款保险制度,是资本市场发达国家和地区普遍建立的一种保护证券投资者的基本制度,也是证券市场监管体制中不可缺少的重要环节。 “设立证券投资者保护基金,这从立法上和政策上都健全和完善了保护中小投资者权益的机制,这将对保护普通投资者的利益起到非常重要的作用。 ”中国证监会相关部门负责人表示。 而令人关注的是,证券投资者保护基金目前已经付诸于具体实践。 经过多个部门的周密筹备,中国证券投资者保护基金有限责任公司已于9月29日正式开业。 据基金公司的负责人介绍,证券投资者保护基金是在防范和处置证券公司风险中用于保护证券投资者利益的资金,基金主要用于按照国家有关政策规定对债权人予以偿付。 “股市黑嘴”将依法承担赔偿责任证券投资咨询业伴随着我国证券市场的发展而兴起。 它们为繁荣市场、为投资者提供专业的投资服务起到不错的促进作用。 而众多股民对证券市场缺乏了解的渠道、对上市公司的基本面也缺乏透彻的了解,决定了市场对投资咨询业的需求。 不过,其中也有不少害群之马。 有些机构或股评人故意发布虚假信息、甚至与庄家联手操纵股市,误导投资者,给投资者造成损失。 这些股评人也被称之为“股市黑嘴”。 1999年7月1日实施的证券法中,虽然也禁止有关人员编造并传播虚假信息,但缺乏相关法律责任。 修改后的证券法明确规定,投资咨询机构及其从业人员从事证券服务业务,不得利用传播媒介或者通过其他方式提供、传播虚假信息或者误导投资者的信息。 有此类行为给投资者造成损失的,依法承担赔偿责任。 突破“单边市”的法律障碍按照现行证券法规定,股票只能采取现货方式交易,禁止买空卖空行为。 修改后的证券法对这一条款进行了调整,规定证券交易以现货和国务院规定的其他方式进行交易。 业内人士认为,这一调整为中国股市日后的发展留出了很大的政策空间。