5月5日电,在

股东大会

上,

巴菲特

表示,他和查理·芒格都认为和这样一群无私奉献的人在一起工作非常的开心,而不是像对冲

基金

、指数基金一样可能对于钱财太过贪婪的人,看到伯克希尔哈撒韦这些股东做的事情,会对人类重拾信心。

股东大会

上,

巴菲特

表示,他和查理·芒格都认为和这样一群无私奉献的人在一起工作非常的开心,而不是像对冲

基金

、指数基金一样可能对于钱财太过贪婪的人,看到伯克希尔哈撒韦这些股东做的事情,会对人类重拾信心。

巴菲特推荐的基金是哪种

实际上,巴菲特是不会在任何场合公开推荐某一只个股或者是基金的,但是有一个例外,也是巴菲特唯一公开推荐过的投资品种,那就是指数基金。 指数基金具有众多的优点,费率低,长生不老分散投资等等,而美国良好发展的金融市场也带来了指数长期向上的趋势,美国的市场环境给指数基金的长期向上增长提供了沃土。 在著名的十年赌约中,巴菲特通过标普500指数在赌约中完胜。 但是,在现阶段的中国市场历史中,指数的表现比起股票基金、混合基金,似乎是没有那么尽人意的。 但是指数基金仍然是大部分普通投资者参与基金投资的首选投资品种,国内金融市场在不断发展和完善,国家日益强大,指数基金的未来自然也是可期待的。 应答时间:2021-04-26,最新业务变化请以平安银行官网公布为准。 [平安银行我知道]想要知道更多?快来看“平安银行我知道”吧~

我凭什么不买指数型基金

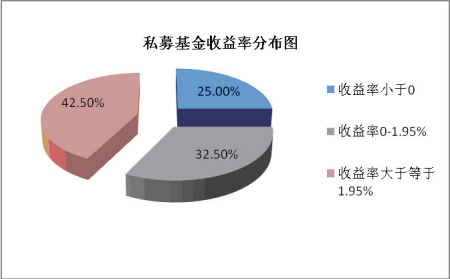

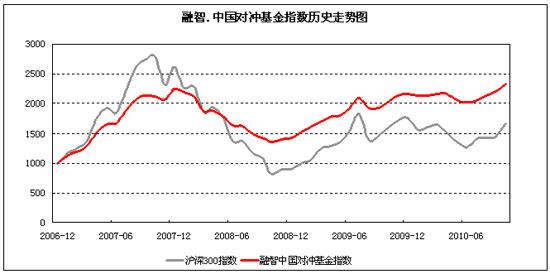

曾有一位投资者问了我一个很好的问题:我对自己的投资很失望,我无法战胜市场,我克服不了人性的贪婪与恐惧,如果我把全部积蓄拿出来买一只基金20年不动,你说我该选什么基金呢?我毫不犹豫的回答,指数基金。 所谓指数基金,指的是以特定指数为标的指数(比如沪深300指数),并以该指数的成份股为投资对象,通过购买该指数的全部或部分成份股构建投资组合,以追踪标的指数表现的基金产品。 通俗点说,也就是如果你买了指数基金,那么大盘涨你涨,大盘跌你跌。 基本不用考虑选股、买入卖出时间点等,想知道收益,直接看该指数对应的大盘涨跌幅就可以。 这也是为什么指数基金理财,会被称为“傻瓜理财”的一个重要原因。 为什么要买指数基金?如果你看过基金业最近3-5年的业绩排名的话,就会发现,基金业绩排行榜上TOP10里的名单,没有哪一年是重合的,甚至于连主角都是风水轮流换,去年排名第一的基金,今年可能直接掉出前50名了。 这也就是说,没有一个基金经理的投资风格或策略可,以适用于任何市场环境,尤其是在当前股市震荡环境下。 除此之外,主动型基金(也就是由基金经理自己挑选基金构成,并补仓减仓操作的基金),与属于被动型基金的指数基金相比,前者费用更高,毕竟它需要投入更多的人力成本,而指数型基金相对简单粗暴。 另外,从收益来看,由基金经理主动操盘的基金跑赢大盘的并不多,这个我们从基金业绩报告中就可以看出来。 因此,指数型基金,可以说简单方便(一看就懂)、直观透明、费用还低(管理费用低)。 那么选择什么样的指数呢?我的答案是:优选沪深300指数和上证50指数。 沪深300指数是2005年由证监会牵头,中证公司着手创建的,打通沪深两市的一个市值风向标,集聚了两市最具价值的优秀企业。 上证50指数由上交所于2004年1月公布。 该指数是根据科学客观的方法,挑选上海证券市场规模大、流动性好且最具代表性的50只股票组成样本股,以综合反映上海证券市场最具市场影响力的一批龙头企业的整体状况。 在人类的诸多行为中,没有任何事情能像炒股那样,让很多聪明人都显得愚蠢至极。 然而,能被时间证明,战胜人性弱点的妙招之一,就是投指数基金。 所有的公募基金和私募基金经理都感叹:在大牛市中,几乎不可能战胜指数基金。 投资大师巴菲特16年连续8次公开推荐指数基金,他说,“个人投资者的最佳选择,就是买入一只成本费率低的指数基金”。 投资不仅是买入,更是卖出。 那么,对于投资者而言,如何卖出基金呢?尽管巴菲特强调称,要尽可能地长期投资指数基金,频繁买卖反而会使收益更低,但巴菲特绝没有说过死了也不卖。 很多基金公司和银行总是告诉基民买这个买那个,但很少指点客户如何卖出。 就像种菜一样,会种,更要会收,不会收,可能就烂在地里。 故而,指数基金投资不能走极端,要根据个人情况和市场变化灵活应对。 一般来说,应该坚持三个基本原则:第一不要太急躁:短投不如长投。 短线频繁买卖,成本更高,收益更低。 长期投资,坐看潮起潮落,只要经济持续增长,股市就会持续上涨,正如巴菲特所说:用屁股赚的钱比用脑袋赚的钱更多。 第二不要太贪婪:该止盈就止盈。 买入后就一直持有,死了也不卖,可能不卖就死了。 上证指数从6124点一年暴跌到1664点,让你赚到手的钱又吐回去甚至本金也亏损,就是最大的教训。 赚钱了,股市被过于高估了,该卖出就得卖出。 第三不要太固执:该止损就止损。 很多人喜欢赚了就跑,有些小利就落袋为安。 有些人则走另一个极端,亏了也不卖,结果越套越深,越亏损越长期持有。 其实,如果股市明显过高,该止损就要迅速止损,否则只会越陷越深。 如果你什么都不懂,没时间、没精力、也没能力,那么你战胜市场的可能性极小。 这样的你,最好的选择不是去战胜市场,而是跟随市场。 就像你去购物一样,如果你不懂,一个最简单、最有效的办法是,看看哪个牌子、哪种产品最畅销,和大多数人站在一起,既安全又可靠。 更让你想不到的是,投资指数基金是最简单的投资方法,能够让你长期战胜包括绝大多数基金经理在内的专业机构投资者。 其实股神巴菲特也一直看好指数基金。 在2016年股东信中,巴菲特就再次表达了对指数基金的看好,他说:“如果要立遗嘱,去实现把现金交给守护我老婆利益的托管人。 我对托管人的建议再简单不过了:把10%的现金用来买短期政府债券,把90%的资金用于购买非常低成本的标普500指数基金。 ”“我相信遵循这些方针的信托,能比聘用昂贵投资经理的大多数投资者,获得更优的长期回报,无论是养老基金、机构还是个人。 ”非常理性(聪明)的巴菲特自己很明白,伯克希尔过去的巨大成功,并不代表未来还能取得巨大成功。 他早就说过,即使推倒重来,他也无法复制过去伟大的成功;如果建议仅集中投资一个伟大公司,其实就是孤注一掷;而标普500指数基金就完全不一样了,相对一个公司,其风险也就是五百分之一。 大多数股票基金经理都无法超过标准普尔500指数。 因此,一般而言,不管是职业人员管理的共同基金和对冲基金,还是个人股民,都落后于大盘指数。 这种指数基金投资法,其实是一种被动的投资策略,其特点是不去人为选股,完全回避投机取巧,不给基金管理者任何作短线交易的机会。 这种投资法看起来很简单,似乎不如人为选股好,但如果在金融经济学和投资学中有任何一个象力学中的牛顿定律这样的结论,那么这个结论必须是:人为管理的投资基金,无法长久打败股市大盘指数。 这个结论是美国和其他国家众多基金管理人经验的总结,也是财务金融领域几十年实证研究的一致结论。 该投资策略好处很多,从长远讲业绩会最佳,可完全杜绝投机选股。 巴菲特曾说:“指数基金也许是过去35年最能帮投资者赚钱的工具,未来更是。 ”连“股神”巴菲特都这么推崇指数基金,那么我们就看看它的优势到底体现在哪里?首先,回避单一投资风险。 买单只股票肯定存在风险,天知道这个企业会不会像三鹿奶粉和欣泰电气那样一夜间垮掉?指数基金所投资的一篮子股票是经过权威的指数发布机构筛选出来的,包含的股票常常有业绩稳定、流通市值高、兼具行业代表性等特点。 相对于投资单一的股票,购买指数基金能良好地分散投资风险。 其次,分享市场整体收益。 主动型基金受个人的运作水平对基金的表现影响较大,但指数化基金采取了复制指数的运作方式,可以有效地分享市场的整体上涨带来的投资收益。 第三,指数基金收益高。 1942年至2017年间,标准普尔500指数,几乎每年超过积极型共同基金的平均水平约4.5%。 1978年至2016年间,美国共同基金管理人中,有79%的业绩比不上指数基金。 而在A股市场,近十年来,沪深300总收益率262.2%,复合年化收益率11.12%;上证50 总收益率152.9%,复合年化收益率7.18%。 反观同期大盘,以2007年6月28日上证综指为准,当时点位3820点,截止2017年6月23日,上证综指3157点,下跌近700点,跌幅近20%。 这也就是说,从长期来看,指数基金能够战胜七成以上的主动型基金。 所以,成熟的投资者会把指数化投资作为一个良好的投资选择。 如果你看好中国经济前景,但又怕踩中个股的地雷,那么买指数基金是一个非常好的选择,尤其是沪深300指数。 有人说,公募基金的业绩很差,就是指数基金收益状况也不尽如人意。 但是我们看看所有的指数基金净值,其实都在1以上。 这意味着买指数基金至少不会亏钱。 而追求绝对收益的私募基金更是后起之秀,其间涌现出了一些优秀的指数基金,表现抢眼。 有的投资者不满足于指数基金只有上涨才能带来的收益,而无法规避股市下跌带来的风险。 那么,现在私募基金有了量化双向跟踪指数的基金,不仅有效的规避了股市下跌带来的风险,反而通过做空和对冲来增加收益,超越了其他指数基金,涨也赚钱,跌也赚钱。 这是投资者的福音。 如果你用所有的储蓄购买这样的指数基金20年,甚至中途不断地定投,那么恭喜你,你的收益将最终跑赢周围的大多数人。

听沃伦•巴菲特纵论天下

《财富》(Fortune)杂志最早于1966年开始和沃伦•巴菲特打交道。当时笔者正在写一篇关于阿尔弗雷德•温斯洛•琼斯的投资文章。那时琼斯还没什么名气,但即将由于这篇文章而名满天下。琼斯正在经营被称为“对冲基金”的业务,《财富》杂志对这一业务以及琼斯如何经营这项业务的描述揭开了对冲基金业的一个小繁荣期。这篇文章中有一句话提到了巴菲特的公司Buffett Partnership Ltd.,差不多是琼斯基金的竞争对手。让我惭愧至今的是,我把巴菲特(Buffett)的名字拼错了,少了一个“t”。

随后不久,我的丈夫约翰•卢米斯见到了巴菲特,回到家里说:“我觉得,我遇到了全美国最聪明的投资人。”我肯定,当时我是不屑一顾的。 后来,我自己也认识了巴菲特(以及他已逝的第一任妻子苏茜,一个极好的人),意识到这个当时基本上默默无闻的家伙是多么了不起。卢米斯家族买了巴菲特那家小公司伯克希尔-哈撒韦公司(Berkshire Hathaway )的股票;我们也成为了巴菲特一家的好友;后来,我还成为了他名声大噪的年度致股东公开信的无偿编辑。

与此同时,《财富》杂志也开始长期报道巴菲特。1970年,《财富》杂志一篇《对冲基金遭遇艰难岁月》(Hard Times Come to the Hedge Funds)的报道中,巴菲特有了两段话和一张照片——他的基金是个特例,连续13年盈利——到了1977年,我们刊登了巴菲特撰写的一篇7,000字的文章《通胀如何骗取股票投资者钱财》(How Inflation Swindles the Equity Investor)。

如今,在《财富》杂志首次邂逅巴菲特46年后,我们搜罗了这些年来撰写的所有有关巴菲特的重要文章(以及一些不那么重要的文章),加上我的点评,出了一本书《跳着踢踏舞去上班》(Tap Dancing to Work)。上面提到的所有文章,从写阿尔弗雷德•温斯洛•琼斯的那篇投资文章开始,全部都收录在内——而这仅仅是个开始。总而言之,这本书是一场巴菲特报道盛宴。

书后附上了在巴菲特逐步成长为一位伟大的投资人/管理者/慈善家的过程中,这些报道的一些精彩摘录和记录下那些时刻的精选照片。可以确定的一件事是:我们非常高兴能够参与其中。

20世纪70年代

这一年他正在着手关闭他的对冲基金。

1970年1月:《对冲基金遭遇艰难岁月》

“巴菲特的投资记录极其出色。在投资经营的13年里……他给投资者带来了24%的复合年均回报率……(如今)巴菲特正在退出对冲基金业。”

1977年5月:《通胀如何骗取股票投资者钱财》

“大多数 *** 官员都坚决反对通胀,同时却又坚定支持产生通胀的政策,这一点完全可以理解,”巴菲特写道。

尾声:1966年,当《财富》杂志首次邂逅沃伦•巴菲特时,伯克希尔(如今的A类股)股价为22美元。今年11月初,该股股价约为130,000美元。

20世纪80年代

1983年8月22日:《来自巴菲特董事长的信》

“市场就像上帝一样,会帮助那些自助者。但与上帝不同,市场不会饶恕那些不知道自己在做什么的人。”

1983年12月26日:《你能跑赢股市吗?》

巴菲特说,在投资中,“你需要等待最佳时机。”

1986年1月20日:《伤脑筋的并购费》

“巴菲特非常聪明,”并购大师布鲁斯•沃瑟斯坦回忆说。“得小心别被他盯上。”

1986年9月29日:《一切都该留给子孙吗?》

“会有人说,挑选奥运冠军队员的最佳方式就是选那些20年前夺得冠军的子女们吗?如果社会竞争这样进行,(那就)太疯狂了。”

1987年12月7日:《对于指数期货的早期恐惧》

“我们不需要更多的人来参与美国股市早已认定可有可无的工具,券商也不该鼓励人们参与此类投资…我们需要明智地配置投资资本,不是杠杆化的市场押注。”

1988年4月11日:《巴菲特内幕》

“当一位声名卓著的经理接管一家基本面数据糟糕的公司时,安然无恙的是公司的名声,这一点很少有例外。”

1989年10月30日:《谁将成为新的巴菲特?》

“你不需要一名火箭科学家。投资不是智商160打败智商130的游戏……当别人都出于短期的贪婪或恐惧而做出决定时,理性至关重要。这就是赚钱的时候。”

20世纪90年代

1991年4月22日:《巴菲特买进废品债》

“很多事情我都希望自己能有后见之明。但对于投资决定而言,我不认为后见之明有用。只有行动才有回报。”

1994年1月10日:《现在,听听这个》

“保罗•摩泽尔付了3万美元,并被判入狱4个月。所罗门(Salomon)的股东们(包括我)付了2.90亿美元,我被判担任10个月的CEO。”

1995年3月20日:《解开衍生品的乱麻》

巴菲特表示,如果要与衍生品打交道,他会要求每位CEO在年报中确认自己了解公司参与的每项衍生产品。( 励志文章sun )“把这条写上。‘巴菲特说,’我想你就能解决好存在的每一个问题。’”

1996年2月5日:《巴菲特的投资法门》

“应当投资甚至连傻瓜都能经营的业务,因为总有一天会有一个傻瓜来经营它。”

1997年10月27日:《巴菲特在所罗门力挽狂澜》

回顾所罗门危机:当巴菲特成为临时董事长时,有位记者问他,如何能处理好身处纽约和奥马哈两地。他回答说:“我母亲在我的内衣上缝上了我的名字,不会有问题的。”

1998年7月20日:《盖茨和巴菲特秀》

“在大多数收购交易中,做收购标的比做收购者更好。收购者付钱后,还要把捕获的猎物拖回自己的巢穴。”

1999年11月22日:《巴菲特谈股市》

“我认为,很难有力地论证,未来17年的股市表现将与过去17年有任何类似相像的地方——任何相像的地方。如果一定要选择一个最可能的回报率,考虑到股息和升值因素,投资者总体而言…将获得…6%的回报率。”

21世纪00年代

2001年2月19日:《价值机器》

“(伯克希尔)让我想起了迪士尼电影《幻想曲》(Fantasia)中演魔法师学徒的米老鼠。他的问题是水太多了。我们的问题是现金太多了。”

2001年12月10日:《巴菲特谈股市》

“由于我的个人口味偏好,我这辈子还会买汉堡包。汉堡包价格下跌时,我们会在家里唱弥撒赞美诗Hallelujah Chorus。汉堡包价格上涨时,我们会暗自抹泪。这和大多数人购买的励志文章生活用品都一样——股票除外。股票下跌时你可以用同样的钱买到更多,但人们不再喜欢它们了。”

2002年11月11日;《一切的神谕》

“泡沫已经破了,但股价仍然不便宜……”

2003年3月17日:《避免超级大灾难》

“衍生品是金融界的大规模杀伤性武器,虽然目前隐而未发,但一旦爆发,就有可能要命。”

2005年3月11日:《我得到过的最好建议》

“1950年底,我有9,800美元,到1956年我有150,000美元。我以为有这些钱,我可以活得像个国王。”

2006年7月10日:《为何巴菲特捐出财产》

“我清楚我想做什么,现在开始做起来合情合理。”

2008年4月28日:《巴菲特怎么看》

“似乎每个人都在说(这次经济衰退)将短暂而浅层,但看起来情况正好相反。你知道,去杠杆化从本质上需要很多时间,同时还要承受很多痛苦。”

2008年6月23日:《巴菲特的豪赌》

“有很多聪明人在管理对冲基金。但很大程度上,他们的努力都是无功无过,他们的智商值不上他们向投资者收的那些管理费。平均而言,投资者在较长一段时间里如果只投资一只低成本的指数基金,回报率可能还会高于投资几只基金的基金。”

2010年7月6日:《我的慈善承诺》