原标题:深圳各区“一季报”,4区增速高于全市,工业东西两翼齐飞

近日,深圳“10+1”区陆续公布2024年一季度经济运行情况。一季度深圳GDP同比增长6.4%,高于年初立下的全年GDP增长5.5%的预期目标。全市经济运行取得“开门好”,投射到各区,呈现出“多点开花”的局面。各区奋进赶超,立足自身特点推动当前发展见成效、长远发展后劲足,努力为全市经济高质量发展多作贡献。

从增速看,一季度深汕特别合作区、龙岗区、宝安区、光明区GDP增速高于全市平均水平,深圳东、西2个工业大区龙岗区和宝安区”两翼齐飞“,发挥了“经济大区挑大梁”的作用;从总量看,一季度各区经济总量在全市的位次与去年同期相比没有变化,部分区GDP总量较为接近,呈你追我赶之势。

2个工业大区增速亮眼, 深汕汽车制造业 狂飙”

今年一季度深圳GDP同比增长6.4%,深圳“10+1”区中,深汕特别合作区、龙岗区、宝安区、光明区GDP增速高于全市平均水平,前三位依次为深汕特别合作区70.1%、龙岗区10.5%、宝安区8.0%。

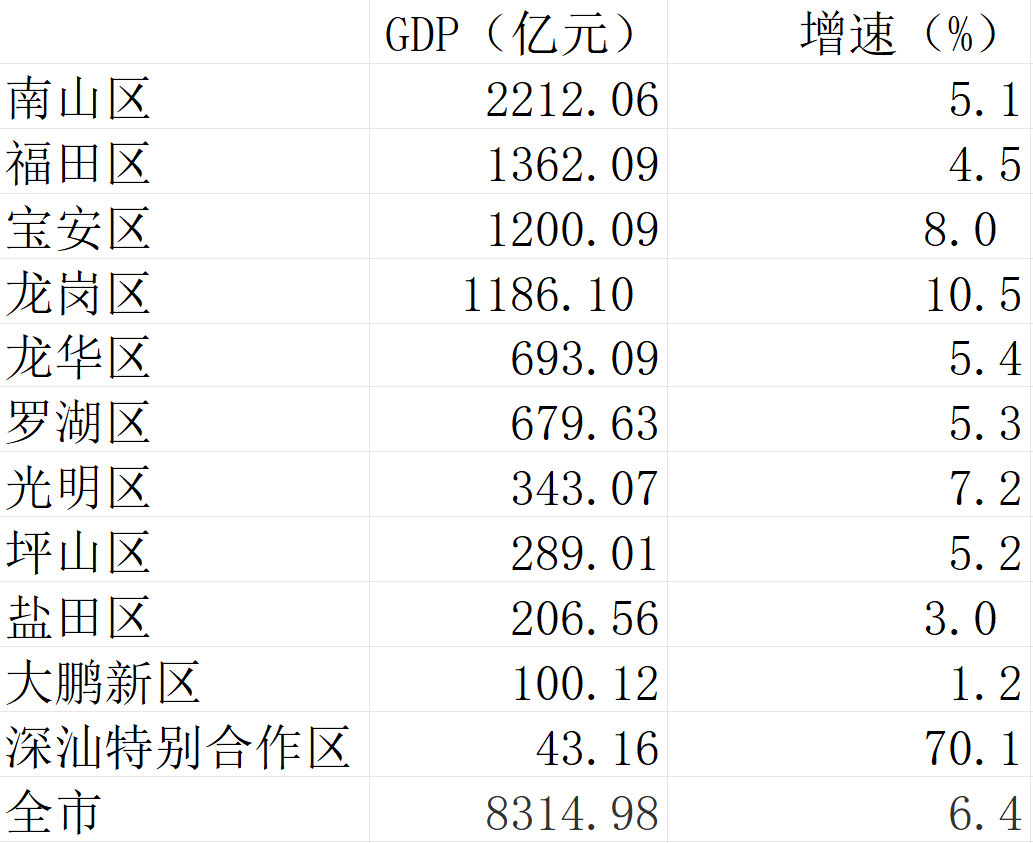

一季度深圳“10+1”区GDP数据

一季度深汕特别合作区GDP为43.16亿元,同比增长70.1%,尽管经济总量在深圳整个经济大盘子中占比还很低,但增速非常亮眼。深圳抢抓汽车产业重构机遇,提出打造“新一代世界一流汽车城”,深汕特别合作区将在其中扮演重要角色,致力建设世界级汽车制造城成为深汕发展的主要看点。一季度,深汕特别合作区规模以上工业增加值同比增长210.0%,在主要行业大类中,汽车制造业增加值增长4238.4%,数据背后是比亚迪等龙头企业产能的加快释放。

据悉,深汕比亚迪汽车工业园一、二期总投资250亿元,全部达产后年产值将超2100亿元。一期为新能源汽车零部件产业项目,16栋厂房已于去年12月全面投产;二期为新能源汽车整车制造基地,将成为比亚迪在华南释放产能的重点区域。

值得一提的是,小漠国际物流港依托深汕比亚迪汽车工业园等重大项目产能,持续开拓新能源汽车出口业务,已开辟了通达海外的多条外贸航线。

同是深圳的经济大区、工业大区,一季度龙岗区和宝安区经济实现较快增长,发挥了“经济大区挑大梁”的作用。

一季度龙岗区GDP同比增长10.5%,工业表现不俗是一大看点。一季度龙岗区规模以上工业增加值同比增长18.5%,该指标增速显著高于此前几年,工业回升向好对经济发展起到了重要拉动作用。从产品看,电子工业专用设备产量增长29.4%,集成电路增长39.5%,笔记本计算机增长39.5%,智能手机增长64.7%。

一季度宝安区交出8.0%的GDP增速成绩,经济总量和增长速度在全市均居于前列。一季度宝安区各主要经济指标可圈可点,规上工业增加值同比增长9.5%,工业和服务业、投资和消费协同发力,拼出了经济的良好开局,社会消费品零售总额369.23亿元,同比增长10.4%,增速全市领先,人口大区“旺丁又旺财”。

经济总量位次 没变,部分区之间呈你追我赶之势

从一季度深圳各区GDP总量来看,位居首位的南山区GDP为2212.06亿元,GDP达到千亿元级别的还有福田区(1362.09亿元)、宝安区(1200.09亿元)、龙岗区(1186.10亿元)。

被称为“广东经济第一区”的南山区,经济总量长期处于领跑位置。南山区持续推动经济实现质的有效提升和量的合理增长,一季度南山区GDP为2212.06亿元,同比增长5.1%,在高位上保持了稳健增长,作为科创强区,一季度规模以上工业增加值同比增长10.1%。

一季度福田区GDP为1362.09亿元,同比增长4.5%。福田区是中心城区、经济大区,从经济体量和贡献来讲,服务业占据主要地位,面临着培育服务业新增长点和新产业增长点的课题。近年来,福田区突出发展科创、金融、时尚“三大产业”,加快建设河套深港科技创新合作区、香蜜湖新金融中心、环中心公园活力圈“三大新引擎”,今年一季度规模以上工业增加值、固定资产投资实现较快增长。

一季度,深圳各区经济总量在全市的位次与去年同期相比没有发生变化。其中,宝安区和龙岗区,龙华区和罗湖区的GDP总量皆较为接近。最近几年,宝安区和龙岗区GDP总量呈并驾齐驱的态势,2023年两个区的GDP都超过了5千亿元,宝安区GDP比龙岗区多了约159亿元。

龙华区、罗湖区经济总量在各区中处于中间梯队的位置。一季度龙华区(693.09亿元)和罗湖区(679.63亿元)两个区的GDP总量相差不大。两个区的经济结构存在较大差异,未来发展要看增长后劲。

今年年初,龙华区政府工作报告中指出,龙华发展正处于滚石上山、爬坡过坎、高位求进的关键阶段,同时更要看到,龙华发展仍然具有良好支撑优势和许多有利条件。比如,数字化转型、数字龙华建设;几轮大地块整备攻坚持续释放平方公里级连片产业空间;一大批重大平台、重大设施、重大项目逐渐进入成果集中涌现期。

罗湖区是全市的金融强区、商贸大区、商业旺区,产业结构中第三产业占据主要地位,占比约94%,金融业、商贸业、商务服务业为支柱产业,正在着力培育壮大服务业发展新动能,并培育发展软件和信息服务、现代时尚、大健康三大战略性新兴产业引擎。

工业领域投资“加码”,消费潜能待进一步激发

从全市层面来看,一季度深圳GDP同比增长6.4%,经济运行取得“开门好”。在主要经济指标中,一季度全市规上工业增加值同比增长11.5%,这对应到各区层面,多个工业体量占比大的区的工业生产皆实现良好开局,并带动相关区经济向好发展。

深圳坚持工业立市、制造业当家成效彰显,2022年和2023年,规上工业总产值、工业增加值连续2年实现全国城市“双第一”。从可见数据看,深圳多个区都在积极“加码”工业领域投资。比如,在固定资产投资方面,一季度深汕特别合作区工业投资增长69.4%,宝安区工业投资增长38.3%,龙岗区制造业投资增长29.2%,光明区制造业投资增长26.7%。

值得关注的是,推动先进制造业和现代服务业融合发展,成为南山区、宝安区、龙岗区、龙华区等多个产业大区的重要发力方向,相关区在加快生产性服务业、科技服务业发展上也有积极动作。

一季度深圳社会消费品零售总额2463.84亿元,同比增长4.3%,消费数据指标表现逊色于工业生产、投资和外贸。不少区社会消费品零售总额增速不及预期,明显低于年初制定的预期目标,接下来需要在激发消费潜能上继续发力,在自身可为空间内进一步提振消费。

据了解,接下来,深圳将会出台《深圳市全面促进消费扩容提质工作措施》《深圳市推动新一轮大规模消费品以旧换新行动方案》,各区也将抓好消费政策落地,努力挖掘消费潜能。

采写:南都记者王睦广

我国GDP前十强城市迎来新变局,具体是什么样的变局?

我国GDP前十强城市中,长三角有上海、苏州、杭州、南京,粤港澳大湾区拥有广州和深圳,京津冀的代表是北京,中西部则有重庆、成都和武汉。

2021年,这些城市经济发展都颇为强劲,背后的一个“密码”是制造业强势回暖。以北京为例,2021年1-11月,北京市规模以上工业企业实现营业收入.4亿元,比上年同期增长21.5%,两年平均增长11.2%。

同时,GDP排名前十的城市均有自己的代表性制造业,比如上海的汽车、电子信息、船舶制造,北京的医药、汽车,深圳的计算机、通信和其他电子设备、电气机械,广州的汽车、电子产品和石油化工等。这些城市的新兴产业发展也很强劲,尤其是北京的生物医药、电子信息,上海的人工智能和集成电路等。未来,GDP前十强城市在高新技术产业、人才等方面的竞争将更为激烈。

北京、上海或双双跨越4万亿

2020年,我国GDP总量排名前十的城市中,北京和上海为“3万亿级”,深圳、广州、重庆和苏州为“2万亿级”,成都、杭州、武汉和南京的GDP在“1.5万亿级”左右。

2021年,除北京之外,由于上海在2020年的GDP总量为.58亿元,且2021年前三季度GDP达到3万亿,增速9.8%,因此2021年GDP突破4万亿悬念不大。如果上海GDP也突破4万亿,这意味着四大一线城市中,京沪经济发展迈入一个新的阶段,而广深仍需追赶,目前广深应当先跨越3万亿的门槛。

北京的成功“晋级”,也并非一蹴而就。自2016年以来,北京在人口控制政策下,常住人口出现小幅下降,但是人才质量却出现明显提升,这也成为北京经济“晋级”的关键因素。根据第七次人口普查报告,北京每10万人中就有4.1万人拥有大学学历,遥遥领先于其他城市。人才的聚集,带来了更多的经济增量,也带来更多的创新资源。从人均GDP上看,此前一直领先北京的上海,在2010年之后逐步被北京反超。

与北京相比,上海也得益于人才的聚集和新兴产业发展迅速。最新发布的就业质量报告显示,清华大学本科毕业生“留京”比例为16.1%,而去往上海就业的人数高于“留京”,占总量的22.6%。作为我国GDP长期排名第一的城市,上海大批高校聚集,外资经济发达,近年来在航空制造、集成电路、人工智能等新兴行业上表现突出。

此外,上海的制造业占比更高,一直在强调要维持相应的制造业比重。2021年前三季度,上海工业增加值同比增长13.5%,对经济增长的贡献率达到32.7%。上海目前的工业发展,是“一手抓传统制造业”,“一手发展新兴制造业”。

2021年前三季度,上海专用设备制造业、汽车制造业、电气机械和器材制造业产值同比增速分别为27.1%、24.6%和22.0%,两年平均增速分别为10.6%、12.1%和10.9%。同期,全市工业战略性新兴产业总产值同比增长15.9%。其中,新能源汽车、数字创意、新能源分别同比增长2.3倍、29.2%、27.2%。

继上海之后,深圳有望GDP突破4万亿,但首先要过3万亿门槛。2021年前三季度,深圳地区生产总值.18亿元,同比增长7.1%。与前十强其他城市相比,深圳经济增速较低,这与其固定资产投资增速为负有关,也反映出深圳正在经历一轮产业调整,中美贸易摩擦、原材料价格大涨等对深圳制造业的影响不小。根据广东统计局的数据,2021年1-9月分市工业企业主要经济指标中,深圳的平均用工人数为287.43万人,累计比上年同期下降2.1%。

广州需要付出更大努力才能迈过3万亿的门槛。2020年广州GDP总量为.11亿元,同比增长2.7%。2021年前三季度,广州的经济总量为.12亿元,同比增长9.9%。其中,高技术制造业快速增长,实现增加值同比增长28.1%。

值得一提的是,广东的固定资产投资和出口在2021年明显“发力”。2021年前三季度,全市固定资产投资同比增长19.8%,两年平均增长12.8%。其中,工业投资持续恢复,同比增长10.2%,比上半年提高5.1个百分点。同在2021年前三季度,出口4823.7亿元,同比增长20.5%。

21世纪经济研究院认为,北上广深的高新技术产业均有亮眼表现,这也是四大一线城市能够引领全国城市发展的根源所在。随着京沪陆续跨过4万亿门槛,广深冲击3万亿门槛,一线城市将迎来新的发展格局,而西部的成渝“双子”紧随其后,表现出经济第四极的优秀潜力。

大城市制造业强势回暖

整体来看,GDP排名前十的城市在2021年的经济都增长较快。2021年前三季度,因为疫情导致2020年同期基数偏低的武汉,经济增速达到18.8%,增速排名前十大GDP城市中的首位。此外,苏州达到10.9%、北京为10.7%、南京为10.2%,成都、杭州也达到10%。

2020年,重庆的GDP总量与广州差距极小,以微弱优势居于第五名。2021年前三季度,重庆的GDP总量与广州差距也不大,增速与广州相同,均为9.9%。不过,这两个城市所处的发展阶段完全不同。重庆受益于劳动密集型产业内迁,且城镇化水平相比北上广深较低,仍然可以从城镇化的持续发展中获益。

2021年前11月,重庆实现社会消费品零售总额.63亿元,名义增长20.3%。同时,全市规模以上工业增加值同比实际增长11.9%。主要产业中,汽车产业增长14.0%,摩托车产业增长6.7%,电子产业增长19.4%,装备产业增长18.3%,医药产业增长15.0%,材料产业增长7.8%,消费品产业增长9.6%,能源工业增长3.4%。

21世纪经济研究院认为,重庆作为中西部城市的代表,目前受益于城镇化不断发力、劳动密集型产业内迁、大基建项目不断落成、新兴产业持续发展、农民工回流。同时,伴随着城镇化的不断发展,重庆的社会消费品零售总额也在快速增长,消费不断发力。

其他排名GDP前十的城市在2021年经济发展较快,与制造业回暖有关,尤其是外贸订单激增。比如,2021年1-11月,杭州市出口增长24.9%。

经济增长的另外两架“马车”投资和消费方面,各大城市也整体表现优异。在投资上,2021年1-11月,除了深圳的固定资产投资增速同比下降0.6%之外,其他城市固定资产投资均有6%以上的增长,武汉、广州、杭州和成都的增速超过10%。在消费上,2021年1-11月,GDP排名前十的城市的社会消费品零售总额(亿元)增速均超过10%。

在制造业回暖,投资和消费表现亮眼的背景下,一些东部老牌工业强市在2021年表现突出,其中的代表就是“最强地级市”苏州。

作为GDP前十强城市中唯一的地级市,2021年1-11月,苏州规模以上工业总产值达到.83亿元,同比增长18.2%。值得注意的是,在传统产业之外,苏州在2021年前三季度新兴产业投资1065.1亿元,同比增长10.6%。其中生物技术和新医药投资增长90%、软件和集成电路投资增长38.1%、智能电网和物联网投资增长21.5%。

21世纪经济研究院认为,和中西部城市迎来产业内迁和新兴产业发展的“双重机遇”不同,不少东部大城市的经济发展,不得不度过产业转型升级的“阵痛期”。在这个过程中,相对低端的产业部分迁出,新兴产业又需要进一步培育,这对于缺乏大学和研究机构支持的城市来说尤为艰难。

仍以苏州为例,苏州第二产业就业人口在2010年以来持续下跌,2010年为425.27万,2020年仅余384.19万,在这个过程中,相对低端制造业就业人口不断流出。

深圳有几个区

深圳有9个行政区和1个功能区,行政区分为福田区、罗湖区、南山区、盐田区、宝安区、龙岗区、龙华区、坪山区和光明区,功能区为大鹏新区。

深圳是广东省下辖的副省级市、计划单列市、超大城市,国务院批复确定的中国经济特区、全国性经济中心城市和国际化城市,被誉为“中国硅谷” 。

截至2018年,全市下辖9个区,总面积1996.85平方千米,建成区面积927.96平方千米,常住人口1302.66万人,城镇人口1302.66万人,城镇化率100%,是中国第一个全部城镇化的城市。

扩展资料

深圳地处广东南部,珠江口东岸,与香港一水之隔,东临大亚湾和大鹏湾,西濒珠江口和伶仃洋,南隔深圳河与香港相连,北部与东莞、惠州接壤。

深圳地处珠江三角洲前沿,是连接香港和中国内地的纽带和桥梁,在中国高新技术产业、金融服务、外贸出口、海洋运输、创意文化等多方面占有重要地位,在中国的制度创新、扩大开放等方面肩负着试验和示范的重要使命。

深圳水陆空铁口岸俱全,是中国拥有口岸数量最多、出入境人员最多、车流量最大的口岸城市。

【遵义自驾游】专题 | 十大“新一线”城市房地产市场发展阶段及前景研究

“新一线”城市房地产快速发展,行业规模与一线城市比肩。 城市是现代经济社会活动的主要载体,国家层面的竞争也越来越体现为城市之间的竞争。 40年改革开放带动中国城市化快速推进,中国城市格局发生深刻变化,不少城市快速崛起,也有一些城市逐渐衰落。 随着城市化进程进入中后期,中国城市的基本格局已经确定。 毋庸置疑,第一梯度当属北上广深四个核心一线城市,无论是经济增长,人口购买力还是房地产市场成熟度均独占鳌头,但是也面临城市发展趋于饱和,人口老龄化,经济增速放缓等诸多问题。 而目前最受关注的,无疑是最具发展潜力的十大“新一线”城市:杭州、武汉、南京、成都、苏州、长沙、天津、重庆、西安、郑州,这些城市基本都是区域发展核心,受到多项政策利好荫庇。 譬如2005年原建设部编制《全国城镇体系规划》,定位天津为全球职能城市。 2010年住建部编制《全国城镇体系规划(2010-2020)》,在国家中心城市的名单中增加了重庆。 2016年5月,国务院和发改委印发《成渝城市群发展规划》,明确提出“成都要以建设国家中心城市为目标”。 2016年12月,国务院和发改委印发《促进中部地区崛起“十三五”规划》,明确提出“支持武汉、郑州建设国家中心城市”。 2018年2月,国家在《关中平原城市群发展规划》中明确提出“建设西安国家中心城市”。 本文我们着力分析了杭州、武汉、南京、成都、苏州、长沙、天津、重庆、西安、郑州等10个“新一线”城市,大体总结出以下几项其后市发展的共性特征:01十大“新一线”城市处快速成长期 经济、人口、楼市比肩一线,后发优势十足2020年,CRIC研究中心在历年的研究基础之上,继续将研究对象覆盖全国286个地级以上市,并拓宽数据获取渠道,将最新城市数据进一步更新到2019年,对房地产市场前景进行定量化研究,对不同城市能级的前景来源予以剖析。 杭州、武汉、南京、成都、苏州、长沙、天津、重庆、西安、郑州等10个二线城市在城市基本面以及房地产发展程度上已大幅领先,但部分指标距离北上广深4个一线城市仍有一定差距。 我们定义这10个城市为“新一线”城市,未来将具有最佳的房地产投资机会,将是中长期内中国房地产人、财、物的聚焦点。 处于长三角、长江中游核心枢纽城市,“国家中心城市”定位多重利好首先在地理位置上,10个“新一线”城市均处在中国当前最具发展活力的地区。 其中,杭州、南京、苏州、天津等分布在京津冀、长三角、珠三角中国三大发展较为完备的城市圈内,经济实力雄厚且居民购买力强,在行业中目前保持着领先的状态。 武汉、成都、重庆、郑州、西安则是近年内陆中西部新崛起的核心城市,也是国家多项重大工程的关隘之处,是内陆人口、资源、交通等凝聚点。 可以说10个“新一线”城市或处于东南沿海发达地区,或处于内陆省会城市或区域中心,城市群或都市圈核心城市。 其次在政策支持上,10个“新一线”城市均是国家级城市群规划的中心城市,受多项政策倾斜福荫。 虽然中央暂时未明确对“新一线”城市的定义以及划定“新一线”城市名单,但是杭州、武汉等10城近10年以来屡屡承接多项政策规划。 作为目前国务院已批复的10个国家级城市群的中心城市,除在各自《城市群发展规划》中明确其作为区域核心城市作为先导区、示范区外。 如2019年西安、成都、重庆3城被规划为西部地区高铁“国家级”枢纽中心;2020年国务院同意商务部在南京、苏州、杭州、武汉等城市全面深化服务贸易创新发展试点。 十大“新一线”经济、人口、房地产发展初具规模,强于二线,比肩一线可见,10个“新一线”城市在地理位置、政策支持上均有较大优势,同时这些“新一线”城市的“新”更是在于其在经济、人口、房地产等方面所表现出来的优势。 1、房地产年开发投资额超2000亿元,5年商品住宅销售金额处二线前列“新一线”城市房地产快速发展,行业规模与一线城市比肩。 相较于一线城市房地产正值“壮年”和三四线城市尚处“幼年”的发展阶段,作为二线城市中的佼佼者,“新一线”城市房地产业正处于快速成长的“青年”时期。 以坚实的经济积累为基础,在土地出让与房屋施工的支撑下,“新一线”城市房地产行业规模快速发展。 至2019年,除长沙外的其他“新一线”城市房地产开发投资额均已超过2000亿元,远超如合肥、厦门、太原、海口等其他二线城市的同时,重庆、杭州、郑州三城行业规模已比肩甚至赶超一线城市。 结合新房销售表现来看,“新一线”城市房地产已初具规模。 综合近5年商品住宅销售金额来看,可以看到在开发投资规模上与一线城市比肩的重庆、杭州、武汉、郑州等城市在新房销售规模上较上海、深圳等一线城市仍较为逊色,但整体“新一线”城市新房销售规模也已明显超过其他二线城市。 由此可见,“新一线”城市房地产正处于快速发展期,行业规模已增长至全国领先水平;但楼市尚且初具规模,新房销售体量“比上不足比下有余”,虽已超过普通二线城市,但相比成熟的一线城市市场而言仍有不足。 2、经济总量超万亿且高增速,郑州、成都、长沙基建配套投资力度超群在经济基础方面,“新一线”城市也多已是万亿产值的“巨无霸”。 从2019年一二线城市国民生产总值情况来看主要有“体量大”、“增速高”两个显著特点。 “体量大”,“新一线”城市中除西安外GDP均已超过1万亿元人民币,其中重庆更是达到了2.36万亿元,已与广州齐平。 在经济体量上,一众“新一线”城市虽距离上海、北京、深圳仍有一定距离,但相比其他二线城市而言已可称为是“巨无霸”。 “增速高”,“新一线”城市在过万亿的年产值下仍可保持的较高的经济增速。 以2019年为例,“新一线”城市中除天津GDP增速较低外其余城市均在7%以上。 这主要是由于“新一线”城市多处于拓进新区和产业升级的阶段,经济受前两者推动下正处于快速增长期。 与之相对应的是,郑州、成都等“新一线”城市基础建设投资力度超群。 以2014-2018年一、二线城市市区每平方公里累计基础设施建设投资额为例,郑州、成都、长沙3城地均基建投资额均超过1亿元,这主要得益于近5年3城对郑东新区、天府新区、梅溪湖新城的拓进发展。 总而言之对比其他二三线城市来说,“新一线”城市具有显著的经济产业优势,拓进新区与产业升级下不仅具有经济“体量大”、“增速高”的优势,而基础设施配套相比其他二线城市更完善。 3、人口“虹吸效应”显著,2014-2019年6年累计吸引超2亿人口流入产业经济引发的人口“虹吸效应”下,近6年超2亿人流入“新一线”城市。 2014-2019年累计有2.2亿人流入10个“新一线”城市,天津、成都、杭州、武汉、重庆、西安、长沙6年城区常住人口累计增量均超过100万人。 值得注意的是,相比于“新一线”城市常住人口的显著增长,一线城市中北京、上海近6年城区常住人口分别仅增长3.9万人和2.5万人;此外其他二线城市如厦门、福州、沈阳、贵阳等常住人口增量均远落后于大多数“新一线”城市。 “新一线”城市得以形成人口大量流入的原因主要有三,一是在于近年包括成渝城市群、长江中游城市群、长三角城市群等主要城市群的快速落地,“新一线”城市作为城市群中的核心城市,如上文所述,在产业升级、新区拓进下成为了全国经济增长高点,新旧产业更迭下不断吸引了大量新增产业人口,且不断完善的基础建设也使得新增人口能够落位;二是“新一线”城市多为省会城市,如成都、杭州、武汉、西安、长沙、南京、郑州等,得力于政治、人文等方面的天然优势,自然成为省内人口流向的主要目的地;三是近3年“新一线”城市纷纷开展了规模宏大的“抢人运动”,针对人才的落户政策不断放宽、社会补贴不断加码,吸引了本硕应届毕业生、高级技术人群等大量人才落户就业。 其中最为显著的是天津、西安,2014-2019年2城借助“零门槛”落户政策城区常住人口分别增长512万人、200万人。 总而言之,“新一线”城市在近6年的人口流动中积累了显著的人口优势。 超2亿人的人口净流入为“新一线”城市发展注入了新的动力,形成了“经济发展-人口流入”的正向循环。 02杭州:经济、人口双核驱动 成本驱动房价攀升,需求透支为楼市最大短板03武汉:国家中心城市“二次复兴”疫后复苏期需求疲软,客户刚需化现象显现04南京:长三角一体化助力房价高位维稳 经济、收入等不及苏杭,首位度待提升南京近几年来楼市处于高速增长期,尤其是房价,一路高歌猛进,一增再增,目前城市均价已经高达2.6万元/平方米,核心区域4万+豪宅持续热销,剑指一线。 预期后续房价仍有望稳中有增,成本驱动和政策利好为需求提供潜在支撑。 总体来看,南京中长期基本面向好,经济、收入与苏杭仍有差距,首位度有待进一步提升。 发展阶段:房价自2016年跳涨后整体趋稳,核心区域4万+豪宅持续热销南京,作为我国东部地区重要中心城市、长三角特大城市和江苏省会城市,其房地产的发展史亦可称为房价的上涨史,2003年是南京房地产市场的第一个黄金时代,随着温州炒房团涌入,近乎疯狂的购房行为推动了南京房价的稳步上涨,仅用一年时间就增长了近15%,达到3100元/平方米。 2005年,南京迎来“地铁时代”,成为继北上广深和天津之后第6个有地铁穿城而过的城市,这条线串联起中华门、新街口、鼓楼、玄武门,同时,也将南京房地产市场带进了崭新的时代。 同年,“国八条”出台,一系列“组合拳”让之前燥热的南京楼市迅速降温,全市各大板块江宁、江北地区陆续出现“降价潮”,全市均价为4403元/平方米。 众所周知,南京向来被视为江苏地产市场的价格“高地”,但也是在这一年,苏州房价已经达到4500元/平方米,首次超过“老大哥”南京。 2006年,南京房地产市场开始回暖,当时全市均价4396元/平方米。 随后的三年,南京房地产市场表现的相对比较温和,但房价上涨速度依然不减,保持15%以上的增速上涨,接下来的2010年南京房地产市场迎来了绝无仅有的第二个黄金时代,这一年,南京房价均价比上一年增长了46.3%达到了元/平方米,真正全面进入“万元时代”。 不敢想象,南京房价破万要比成都早8年,比武汉早7年。 而当年成都和武汉GDP总值均已超过5500亿元,南京市GDP总值才5131亿元。 也是在这一年,房企在南京的土地储备已经面临“饥饿”状态,当时土拍市场火热程度难以想,溢价率达到30%以上,楼面价已经达到5278元/平方米。 一路飞涨的南京终于在2011年踩了刹车。 这一年的2月,南京发布限购政策,本市户籍家庭限购2套,非户籍家庭限购1套,社保需连续缴满1年及以上。 这是南京第一次限购调控,房价应声下跌,“重创”“惨淡”不绝于耳,南京楼市也迎来史上最惨淡行情,成交面积仅为409万平方米,达到历史最低点。 但降价仅维持了一年,随后的两年里,南京房价就像脱缰的野马,一路飞涨,直到2013年9月,南京宣布全面取消限购,炒房的人蜂拥而至,这一年,南京房价已经高达元/平方米。 2014年,南京青奥会的举办再次为本地房地产行业注入了新的生机, 最大的变化就是房价应声而涨,这一年房价南京住宅均价元/平方米。 2014年-2018年,房价每年以超过10%的速度增长,其中,2016年涨幅最大,超过了25%。 2016年9月,南京发布限购令,主城区本地人限购2套,外地人限购1套,随后出台“宁十三条”等升级版的限购令。 这意味着,这一轮房地产市场上涨周期基本宣告结束,2017年南京房地产市场告别疯狂,回归理性,但这一年新建商品住房价格达到元/平方米,房价依然高企。 有“天下文枢”之称的南京于2018年5月发布人才新政,研究生以及40周岁以下的本科生可直接落户,这一年,南京新建商品房价格达到元/平方米。 2019年至今,在中央“房住不炒”的政策号召下,南京房价整体趋稳,年涨幅不超过5%,2020年上半年维持在元/平方米。 聚焦不同区域2020年上半年商品住宅的成交均价,城中已经突破5万元/平方米,剑指一线;第二梯队为城北和河西区域,也达到了4万元/平方米以上,外围区域江北和江宁的成交均价相对偏低,分别为元/平方米和元/平方米。 结合不同区域的去化情况,2020年上半年推盘量创年度新高,共188次推盘,推出房源3.34万套,整体去化率52%,整体开盘去化同比下降,客户相对理性。 可以看出,核心区域的中高端项目销售普遍好于外围区域,城东、城中、河西、城北整体去化率均超8成。 聚焦热销项目,即去化率大于80%的项目,以高端和豪宅项目居多,集中在建邺、鼓楼、栖霞等核心区域,其中建邺区的仁恒江湾世纪、华新城;鼓楼区的绿地海珀紫金、栖霞区的万象天地九悦均实现了开盘即售罄的佳绩。 优势与短板:房价、收入齐增,居民购房压力适中,规划利好提升整体竞争力目前来看,南京房价已经到达了阶段性高位,主要源于地价攀升和长三角规划利好的双重驱动,预判后市,我们认为,南京房价仍有望保持稳中微增态势,城市购买力相对充裕。 一方面南京高校集中,受教育程度全国领先,大学文化程度人口比重为26.11%,仅次于北京,甚至高于上海。 高精尖人才无疑是未来高收入人群的主力;另一方面抢人新政频出,且成效显著,也有望为后期楼市成交注入新的活力。 1、成本驱动地价推高房价,南京土地财政依赖度高达1.04,位列”新一线”TOP4事实上,南京一路攀升的房价背后,成本驱动,地价上涨也起到了至关重要的作用。 据CRIC监测,2014年以前南京的涉宅用地成交楼面价一直处于波动上行,至2016年有了一轮跳增,地价过万,达到元/平方米,溢价率高达79%。 对比同期全市商品住宅成交均价也仅为元/平方米,房地价比骤降至1.36,“面粉贵过面包”的现象在南京这座城市尤为明显。 这一年,史无前例的地王潮席卷南京城。 那场历经88轮竞拍的火爆现场仿佛历历在目,G11地块最终被世茂集团以88亿元拿下,溢价率114.6%,成为南京总价地王。 还有葛洲坝拿下的G14地块,经过25轮竞拍,最终以元平方米的楼面价,拿下南京单价地王。 这一年,南京共诞生52宗楼面价超万元地块,占比达61.9%,地王遍地开花,土拍熔断新政、土拍摇号均在这一年出现。 但高价地的后遗症也在近两年愈发凸显,导致许多房企在南京遭遇滑铁卢。 鲜少有哪一个城市像南京这般,房企挤破了头也要进入。 截至2019年,50强品牌房企中已有37家悉数进入南京市场,这是一个群雄逐鹿的市场。 南京地市的火爆直接带动地方政府土地出让收入的稳步增加,据CRIC测算,2019年南京的土地财政依赖度达到了1.04,在十个”新一线”城市之中处于中等偏上水平,众所周知,土地财政依赖度对房价的上涨具有鲜明的正向作用,土地财政依赖度越大,房价上涨越快。 考量到当前南京的地价仍处高位,中长期南京的房价仍将维持稳中有增态势。 2、长三角一体化,“一主一新”落地,产业、交通等基建加速强化居民购房预期南京作为长三角核心城市,2019年城镇化率高达87%,位于十个”新一线”城市前列。 近几年来房价稳步攀升与规划利好和基建配套建设的逐步完善密不可分。 具体来看,根据南京政府修订的《南京市城市总体规划》,南京将制订并全面构建“南北田园、中部独守、拥江发展、城乡融合”的空间格局,形成“一主、一新、三副城、九新城”的市域城乡体系。 。 结合今年两会定调:提升中心城市首位度;落实长三角一体化战略,推进宁镇扬一体化,加快紫东、江北建设,加速连通江南、江北等利好规划的出台,南京的城市建设也在稳步提速。 从城乡建设部公布的南京2014-2019年基建投资额变化情况我们也不难看出端倪,虽然2014-2017年整体和地均的基建投资额均呈现出稳步下行,但2017-2019年整体维持高位,地铁、有轨电车、过江通道等交通配套逐步完善,江北新区发展显著提速。 2020年上半年虽然恰逢新冠疫情,但是南京同样迎来了产业、交通等多重利好,产业层面,一季度南京主城开工278个项目,总投资近3200亿元;6月创新周河西签约多个项目,产业能级进一步提升;交通层面,长江五桥合龙,作为南京规划的27条过江通道之一,南京五桥能舒缓周边大区域过境交通,连通河西、江北两个重点新城,为江北新区连接高铁南站和禄口国际机场打通了一条快速通道,对激发南京新城活力和扩展城市空间有重要意义。 多条地铁线开工或进入规划,城区空间距离进一步缩短。 3、人均可支配收入不及苏杭,购房压力适中,人才新政落地加速人口净流入结合上文,南京核心区域的中高端项目销售普遍好于外围区域,可见虽然房价稳步攀升,但是整体居民购买力依旧强劲。 一方面,从人均可支配收入来看,南京不及苏杭,但介于深圳、广州两个一线城市之间,也算是高净值人群的聚集地;另一方面,南京房价收入比相对适中,近几年一直在10-13年之间持续波动,居民购房压力略高于苏州,但是普遍低于沿海核心一二线城市。 预判南京未来的需求前景,我们认为,整体的居民购买力仍有望进一步提升。 原因无外乎以下三点:一是长三角一体化规划利好之下,各区域联动增加,有望进一步刺激南京的经济活力,提升城市首位度;二是南京高校集中,受教育程度全国领先,大学文化程度人口比重为26.11%,仅次于北京,甚至高于上海。 高精尖人才无疑是未来高收入人群的主力,这也将为南京楼市带来新的增量需求;三是当前抢人大战如火如荼,南京早在2018年5月便发布人才新政,研究生以及40周岁以下的本科生可直接落户,政策实施成效斐然,仅2018年,南京新增的户籍人口就达到16万人。 2019年人才新政再度加码,先是10月15日六合区域发布人才新政,拥有大专以上学历,提供南京市居住证和学历证明,即可在六合区开具购房证明并购房,不需要工作证明。 不到一个月,11月7日,《南京市人才购买商品住房试行办法》出台,全市所有在售房源向海内外人才全开放,并为人才购房开辟优先通道。 2020年上半年地方政府纾困政策频出,南京也不例外,落户新政持续优化,40周岁以下大专学历人员,参保半年可落户;本科学历人才从40周岁放宽到45周岁;将留学归国人员和非全日制研究生一并纳入;在争夺人口的大战中,南京似乎更胜一筹。 总结预判:房价上涨有支撑,中长期经济发展、收入水平待提升总体来看,近2年南京楼市成交量跌价稳,2020年上半年,楼市调控“先扬后抑”,政府维稳态度明显,政策方向未发生改变。 不得不说,南京房价经历了前几年的跳增,目前维持在元/平方米的高位,还是存在一定的支撑,短期内价格不存在下跌可能。 一方面,地价上行,成本驱动,地方土地财政依赖度较高;另一方面,长三角一体化,南京都市圈建设等利好落地,地方不遗余力的加强基建配套建设,吸引人才,成效也较为显著。 值得关注的是,虽然南京近几年来发展提速,但是“逆水行舟,不进则退”,其经济增长和人均可支配收入的表现均不及苏州、杭州,在《南京市城市总体规划》中也曾有过提升南京在江苏省首位度的说法,可见,房地产虽然是经济的压舱石,但是仅靠房地产驱动地方经济发展是远远不够的,未来南京还需在产业升级、区域协同发展等方面做出更多努力,才能弥补其与同类城市差距,进而促进房地产更加平稳健康的发展。 05成都:楼市“领跑者”光环不再 房价翻番、人口吸附力下降,后续成交易跌难涨06苏州:楼市明显分化,经济、人口双失速 园区、高新区配套成熟,热度较高07长沙:被调控“束缚”的价值洼地 政策强干预下,后期市场成交大概率维稳08天津:成交低迷,五年房价涨幅居末 二手房持续扩容,后市价难涨、量难跌09重庆:房价“洼地”到破万,楼市高位“调整” 人口增量不足为发展主要短板10西安:“线上落户”留人成效显著 经济体量低、政府债务高制约楼市发展11郑州:经济体量不足下 人口增长慢、购买力低,预期楼市下行期拉长12总结:显著后发优势加速多核心格局形成 短期房价收入与供需错配等凸显十大“新一线”城市经济超万亿、6年人口虹吸2亿人,后发优势显著基本面较好如杭州、武汉等房价收入比趋高,刚需托底现象初显事实上,近两年来伴随着楼市调控政策逐步发酵,二线城市响应中央城镇化建设和户籍制度改革号召,纷纷出台人才新政“曲线救国”,叠加一线高房价“推力”作用,房企基本都回归二线城市作战,东南沿海和中部枢纽的部分基本面较好的核心二线城市,诸如杭州、武汉等收效显著,房地产市场量价齐增,迎来了新的发展契机。 经历了前期的高速增长,多数城市的“后遗症”效应逐步显现:随着房价的不断攀升,居民的购房难度在稳步增加。 据CRIC监测,2019年十个“新一线”城市有半数房价收入比达到了10年甚至以上,加之2020年初新冠疫情突袭,整体经济被拖累至负增长区间,人均可支配收入增长明显受限,受打击最为严重的无疑是基数较大的刚需客群,预期购买力的压缩将直接制约后市成交规模。 事实上,当前部分城市已然出现了刚需托底的征兆,典型代表为武汉、成都、苏州。 以武汉为例,2020年上半年商品住宅分房型成交结构来看,120㎡及以下三房占比全市总成交60%,居民购房偏向于一步到位的小三房户型,客户刚需化倾向初显。 天津、成都等前期供地过量而库存高企,中长期供需错配将加剧区域分化中西部城市或有经济或有产业或有人口“硬伤”,行业规模“阶梯式”增长如果说房价短期上涨过快,区域冷热不均、库存高企皆为各城市楼市发展问题的“表象”,那城市基本面诸如经济、人口、产业、基建、购买力才是决定其自身能否长远发展的内在动力。 若这几个方面出现问题,皆为“硬伤”,短期内难以克服,之后势必影响到整个房地产的行业规模。 这些城市房地产行业规模大概率呈现“平台-上升-平台”的“阶梯式”形态。 经济存在显著短板的诸如西安、郑州,至2019年西安全年GDP仍不足万亿,仅9321亿元,在所有一线及“新一线”城市中排名垫底,主要原源于第二产业规模小、第三产业起步晚两方面,2015年国务院才正式批复同意西安高新区建设国家自主创新示范区。 郑州如是,以工业为主,目前仍处于产业转型之中,2019年郑州第三产业增加值占GDP比例低于武汉、成都2城,可见其产业转型完成度相对较慢。 而人口层面,多数人口基数较大的城市也面临增长见顶,人才新政收效甚微等问题。 以重庆、郑州为典型代表,重庆是典型的人口大市,3000万以上的常住人口规模远超北、上等一线城市,在全国286个城市中居首。 不过近年来人口增速放缓,常住户籍人口比不足1,在核心一二线城市中居末,即便出台了人才新政,2019年户籍人口和常住人口增幅也仅为0.5%和1.16%,人才吸引力有限。