原标题:9.9元活动一再缩水,瑞幸一季度营收上涨净利润下跌

采写|南都·湾财社记者 詹丹晴

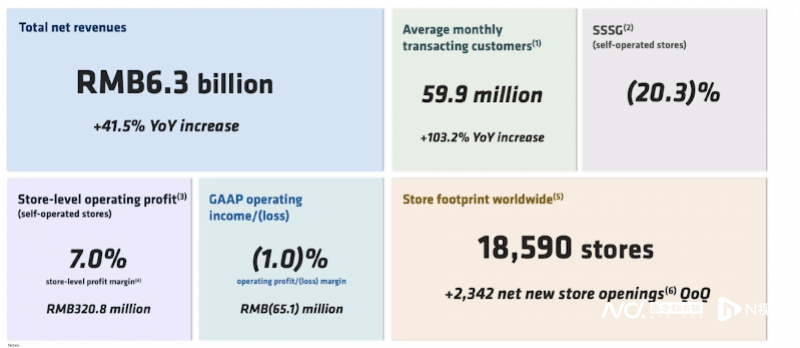

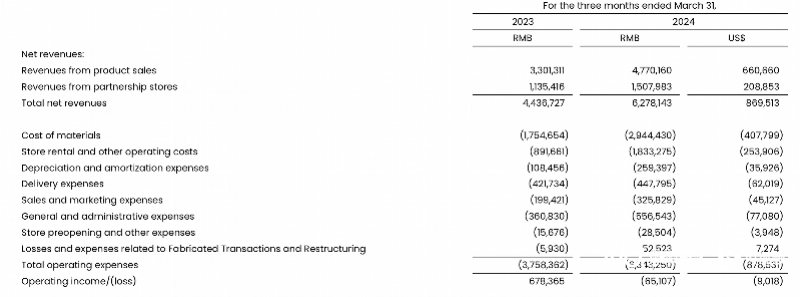

近日,瑞幸咖啡(OTC:LKNCY,下称“瑞幸”)发布了2024年一季度报。财报显示,今年第一季度,瑞幸实现营收62.78亿元,同比增长41.50%;净亏损为8317.40万元,而上一年同期则为盈利5.65亿元,由盈转亏,在非美国公认会计准则下,经调整净亏损为1307.5万元,而上一年同期则为盈利6.17亿元。

针对营收的增长,瑞幸归功于产品销量增加、门店数增加以及下单的客户数增加。

在今年第一季度,瑞幸净增门店2342家,截至2024年3月底,瑞幸拥有门店18590家,包含12199家自营门店和6391家联营门店,其中,瑞幸自营门店收入同比增长了45.83%至45.80亿元,联营店收入同比增长32.86%至15.08亿元。在平均每月交易客户上,瑞幸持续录得快速增长,今年第一季度,其每月交易用户数为5990万,较2023年同期增长103.2%。

而瑞幸之所以在今年第一季度营收实现双位数增长但净利润下跌,原因在于其原材料成本、商店租金及其他运营成本、销售和营销等费用均录得快速增长,从而导致其营业利润大幅下跌。

今年第一季度,瑞幸的原材料成本同比增长了67.75%至29.44亿元,增幅高于营收增幅的41.50%;门店租金和其他运营成本同比增长了105.49%至18.33亿元,瑞幸称,这主要是其门店数和产品销量有所增长,导致劳动力成本、租金、水电费及其他门店运营成本增加;折旧和摊销费用同比增长139.81%至2.59亿元,瑞幸称,这主要是门店的租赁改善摊销增加,季度内新开设门店投入使用的额外设备折旧费用增加。

除此之外,瑞幸在今年第一季度的销售和营销费用有了明显的提升,报告期内同比上涨了63.82%至3.26亿元,瑞幸表示,这主要是其广告费用增加,加上订单数量增加,从而导致其向第三方平台支付的佣金增加。

受前述因素影响,今年第一季度,瑞幸的营业利润大幅下滑,录得营业利润为-6510.7万元,而上一年同期则为6.78亿元,营业利润率为-1.0%,上一年同期为15.35%。此外,在第一季度,瑞幸自营门店的营业利润率为7%,而上一年同期则为25.2%,其自营门店的同店销售额也自2022年第三季度以来首次录得负增长,为-20.3%,而上一年同期则为29.6%。

在财报会议上,瑞幸首席财务官安静指出,瑞幸盈利能力的显著变化主要是由于瑞幸正在推出9.9元每周一杯的咖啡促销活动,瑞幸产品的平均售价降低了,此外,门店快速增长导致租金、人工成本和材料成本增加对净利润也造成了影响。

瑞幸的9.9元每周一杯咖啡的促销活动是在2023年4月推出的,而从去年下半年开始,瑞幸的营业利润就有了明显的下跌。2023年第二季度至第四季度,瑞幸的营业利润率分别为18.9%、13.4%、3.0%。

今年2月,瑞幸调整了9.9元咖啡优惠活动的覆盖范围,原本其包含咖啡的饮品多数可以享受每周一杯9.9元的优惠,调整后,其仅有10款产品参与每周9.9元的促销活动。如果通过第三方平台购买优惠券,则有20款产品可以享受11.1元一杯的活动。南都湾财社记者注意到,在今年4月下旬,瑞幸再次调整了9.9元的咖啡促销活动,其参与每周9.9元的咖啡产品减少至5种,数量较今年2月减半。在第三方平台上,每杯11.1元的活动参与的饮品缩减至10款。

瑞幸参与每周9.9元一杯咖啡活动的饮品仅剩5种

瑞幸于2020年6月29日在纳斯达克市场上停牌,而在最新的财报会议上,瑞幸CEO郭谨一还透露,瑞幸“会持续关注美国资本市场,当前的首要任务还是践行公司的业务战略,聚焦发展,目前返回主板上市没有明确的时间表。”

瑞幸咖啡二季度总净营收增长648.2%,为何还亏损6.8亿?

亏损主要还是因为在广告方面花掉了太多的钱,从整体来看,店里面的销售额其实还是不错的,但是对于广告的营销来说,是要花掉一大笔钱的,对于刚刚上市的公司来说,宣传方面的钱是必须要花的,瑞幸在这方面下的功夫也是特别多。

财报显示,第二季度瑞幸咖啡的现制饮料收入为6.6亿元,占季度总收入的72.5%。这一数据,已经比去年2018年Q2季度低出了约十个百分点。同样,在2019年第一季度是75.5%,环比继续下滑。

财报显示,在现制饮料之外,还有其他产品收入和其他收入两项。这其中,其他收入主要包括运费、汇率变动和投资等收益,而其他产品收入,指的是包括鸡肉圈、面包、沙拉等轻食产品。轻食产品是瑞幸咖啡2018年8月宣布的一个重要产品线。

正是轻食产品收入的增长,占领了更多原本属于咖啡的收入空间。财报显示,轻食产品在今年二季度中收入为2.11亿元,收入占比23.2%,环比一季度17.6%提升了不少,同比2018年Q2季度的7.0%,更是增加了超过16个百分点。根据瑞幸咖啡公布的财报,以及此前披露的信息显示,瑞幸咖啡每卖出一杯咖啡都在亏钱。

根据瑞幸今年提交的招股说明书,2018年,瑞幸净收入8.4亿元,净亏损16.2亿元;而截止2019年3月31日,瑞幸第一季度净收入为4.8亿元,净亏损5.5亿元,相当于日均亏损600万元,2018年瑞幸共卖出9000万杯饮品,单杯收入为9.34元,按净亏损计算,单杯亏损17.99元。简单来说,瑞幸2018年相当于卖一杯亏两杯。而今,按照瑞幸咖啡第二季度亏损两倍于去年同期的水平,可以简单测算出,瑞幸咖啡每一杯咖啡的亏损仍在扩大当中。

瑞幸美股一年游!市值蒸发800亿,有投资者损失2000万

作者 | 市界 可杨

编辑 | 朗明

一年前,喊着中美咖啡“差在自信”的瑞幸在成立18个月后闪电登陆纳斯达克,创下了最快IPO的记录;一年后,瑞幸渡劫,走在被摘牌的生死边缘。

闪电IPO的瑞幸在2019年动作频频,继续烧钱扩张,今年刚刚开年就宣布门店数量以及超过星巴克,并发出三季度“亮眼”财报,顺势助推股价迎来50美元/股的巅峰,市值也突破853亿。

不过不到三个月,瑞幸就自曝财务造假,为自己的激进发展按下暂停键,在停牌的42天里,瑞幸经历了辞退高管、关店等一系列风波,5月20日复牌,再次扔出一记“暴击”:收到纳斯达克退市通知,而这距离瑞幸上市,正好过去一年。

如今的瑞幸,股价大跌,市值已经蒸发94%,迎来了生死时刻,同时还面临着投资者的约700亿巨额索赔,在一众相信瑞幸的投资者中,有人损失了逾2000万。

截至5月20日美股收盘,瑞幸报收2.82美元/股,大跌35.76%,较一年前的发行价,已跌去83%;最新市值6.78亿美元,约合人民币48.24亿元,较一月份的853亿市值巅峰已蒸发94%。

边融资边扩张,边融资边烧钱,瑞幸把自己闪电推上纳斯达克。

2019年5月17日,瑞幸在美敲钟,融资6.95亿美元,成为世界范围内从成立到IPO最快的公司。尽管瑞幸“流血狂奔”的商业模式一直饱受质疑,但那个时候的瑞幸,仍然是受到资本青睐的。从2018年6月到2019年5月不到一年的时间中,瑞幸完成了4轮,共计12.45亿美元的融资。

2019年5月,刚刚成立18个月的瑞幸闪电敲钟上市,并在上市一个月前完成B+轮融资,拉来星巴克最大的投资人贝莱德领投。上市当日,瑞幸将股价定为17美元,首日开盘即高开25元。

1999年星巴克在北京国贸中心开出第一家零售店,入华二十年,星巴克在华门店已经超过4000家。而一直将自己“强行”对标星巴克的瑞幸,则靠着烧钱狂奔的姿态,在成立两年后的2020年1月就宣布门店数量已经反超星巴克。

而后,瑞幸咖啡的股价顺势迎来的最高点50.02美元/股,相较于发行价已经翻了近三倍,市值也达到120亿美元,约合853.77亿人民币。

不过与星巴克门店相比,瑞幸的门店多以面积狭小的快取店为主,相较于星巴克的门店成本要低得多。据其此前公布的三季报显示,截至三季度末,瑞幸3680家门店中,3433家都是快取店。可见数量上的胜利,也并非瑞幸真正的胜利。

上市后的瑞幸扩张的更加激进,先后在2019年以来推出独立品牌小鹿茶,采取加盟制试图通过合伙人打入下沉市场;从供应链端入手,开发自有品牌瑞幸坚果。又与路易达孚签署协议,开发NFC果汁品牌业务,与哈尔斯签署合作框架协议,开发瑞幸周边产品。

在2019年的三季报中,瑞幸宣布,自己实现了门店层面的盈利,但从公司资金流来看,2019年前三季度瑞幸已亏损了约30亿。此前的2017年亏损5637万,2018年亏损为16.19亿,截至目前累计净亏损金额高达近47亿元。

营收方面,根据瑞幸自己公布的财报,在2018年报中,营收金额为8.84亿,同比增长高达%。但进入2019年之后,第一季度,营收为4.78亿,同比增长628%。第二季度为9.09亿,同比增长648.2%。在第三季度中,公司营收为15.416亿,同比增长540.2%,相比于第一季度,营收增长明显放缓。

如果没有自爆财务造假,瑞幸在上市后的第一年交出的这份成绩单,确实非常好看。

4月2日晚间,瑞幸自爆财务造假,当日股价大跌近80%、数次熔断,市值一夜蒸发378亿。

根据4月2日瑞幸方面公布的调查报告,瑞幸承认公司过去的确存在造假行为,在2019年第二至第四季度虚假交易22亿元。目前瑞幸尚未披露四季度的数据,不过在第二季度至三季度,瑞幸的营收总计约为24.5亿,也就是说,瑞幸自己承认的虚假交易额几乎已经达到了该公司二三季度的总和。

从诞生之日起就一直以激进风格示人的瑞幸在这之后似乎被按下了暂停键。先是陷入造假丑闻且CEO和CFO双双离职,随后又被爆出在该品牌今年仅北京就有80家门店被撤店,这个数字占到了瑞幸北京门店数的近20%。

5月20日晚间,停牌了42天的瑞幸终于复牌,同时再次抛下一枚重磅炸弹:接到纳斯达克退市通知。而纳斯达克方面则列出两点退市理由:一是瑞幸4月2日披露虚假交易的信息引起公众利益担忧,二是瑞幸此前未能公开披露重大信息,未披露用于执行此前披露虚假交易的商业模式。

截至5月20日美股收盘,瑞幸报收2.82美元/股,大跌35.76%,较一年前的发行价,已跌去83%;最新市值6.78亿美元,约合人民币48.24亿元,较一月份的853亿市值巅峰已蒸发94%。

陆正耀还强调,瑞幸的商业模式与商业逻辑是成立的,否认自己“概念做局”欺骗投资者,也没有将所挣得钱用于个人挥霍和转移资产。

目前纳斯达克的退市采用的是聆讯制,上市公司在接到退市通知后45天内如有异议,有权逐级提出上诉:首先是纳斯达克市场上市资格审查部门,随后是聆讯小组,下一步是上市与听证审查委员会,继而是纳斯达克董事会,最后SEC将进行最终裁决。

美股律师、国际诉讼索赔专家郝俊波律师告诉市界, 瑞幸争取举行听证会其实就是给自己又争取到了一次辩解的机会,如果在听证会中,瑞幸能成功地说服听证委员会,让他们认为瑞幸咖啡可以保留上市资格,那就不用摘牌。但他认为,“这个机会是有的,但很小“。

爆雷后,瑞幸受到了来自多方的集体讼诉,郝俊波律师同样代理了国内投资者对于瑞幸的集体诉讼,他告诉市界,据他了解,中国国内的投资者中, 损失较大的有300多万美元,逾2000万人民币的大额损失 ,这是他所代理的包括中概股在内的证券案件中,损失金额最大的一个案子,案件中投资者的整体和平均损失都比其他证券案件要大得多。

目前,关于该诉讼,法院还在进行选择首席原告以及首席律师阶段,因为首席原告和首席律师的竞争比较激烈,所以不会很快就会选出来,而这个选择首席原告以及首席律师是一个必要的前提程序,完成后才可进行下一步的诉讼程序。

而瑞幸的摘牌与否并不会影响到投资者对其进行索赔,郝俊波律师举例称,易居中国这个公司四年多以前已经从美国退市,但是现在我们还是可以征集投资者起诉它。

关于投资者的索赔金额,郝俊波律师介绍,从法理上来讲,应该是投资者因为上市公司的虚假陈述、欺诈行为而产生的投资损失,股价下跌的这部分差额。不过他也表示,等到赔偿阶段,在双方调解的过程中,可能会相互做出让步。具体的赔偿金额目前也无法准确预测。

而据上海律师宋一欣在接受《每日经济新闻》采访时则分析,若以2020年初至今作为时间段计算,粗略估算, 面临集体诉讼的瑞幸将遭遇总计约112亿美元赔偿,折合人民币754亿元。

尽管在瑞幸自爆造假的第二天,中国证监会亦在官网迅速发布证明,对该公司财务造假行为表示强烈的谴责。不过郝俊波律师认为,虽然现在证券法认为可以管辖处罚,但瑞幸的上市主体是在开曼群岛注册,又是在美国上市,我们的证券监管部门如果对其做出处罚,其实有很多不确定因素。他认为比较现实的方式是和美国的监管机构进行合作,因为美国证监会有对美股上市公司的直接管辖权。

一年时间里,瑞幸已经迎来了自己的高光时刻与生死危机,尽管陆正耀再次为瑞幸的商业模式背书,但如何破局还是未知,从目前传出的关店、裁员消息看,瑞幸似乎已经在削减成本为自己求活路。

瑞幸咖啡一个月营业额

17万元。 根据查询新浪财经网可知,2023年第一季度,瑞幸咖啡总净营收为44.367亿元,由此可以推算出瑞幸咖啡一个月营业额为17万元。