原标题:标普500指数全周涨0.55% 华尔街预计美联储9月降息

四面八方传来的经济数据增加了市场的波动性,但最终盈利和基本面状况主导了市场交易。本周,标普500指数收于5127.79点,较前一周收盘点位5099.96点上涨0.55%。年初至今,标普500指数累计上涨7.50%。

标普500指数覆盖的11个行业板块本周有7个上涨,相比之下,前一周指数覆盖的11个行业板块均实现上涨。本周表现最好的公用事业板块上涨3.35%,年初至今累计上涨7.70%;日常消费品板块紧随其后,本周上涨1.60%,年初至今累计上涨2.49%;可选消费品板块本周上涨0.39%,年初至今累计上涨6.21%;信息技术板块本周上涨1.51%,年初至今累计上涨9.94%;表现最差的能源板块本周下跌3.35%,但年初至今累计涨幅仍达到10.43%。

本周美联储召开议息会议,和市场预期的一致,其继续维持现有利率不变。美联储在明确“通货膨胀仍然高于预期,这可能会延长维持高利率的时间”的同时,还表示将放缓缩表计划,此前美联储每月美国国债减持上限为600亿美元,对此华尔街预计,今年可能最多只有1次降息,且9月降息的可能性最大。不过本周公布的另一大重要经济数据显示,4月美国非农业部门新增就业人数为17.5万,远低于预期的24.3万,这一数据又鼓舞了华尔街对美联储9月降息的预期。

本周发布的其他美国经济数据方面,美国2024年一季度劳工就业成本指数环比增长1.2%,高于预期的0.9%,同比增幅也达到4.2%。美国4月消费者信心指数为97,低于预期104的同时也低于前值103.1。美国4月制造业PMI为50,略高于前值49.9;4月ISM制造业指数为49.2,低于前值50.3。3月JOLTS报告显示,其当月就业岗位为848.8万个,低于预期的870万个,2月数据则由最初公布的875.6万个增加至881.3万个。

周度报告中,本周美国抵押贷款申请下降2.3%,购房申请下降1.7%,再融资申请下降3.3%。继前一周原油库存减少640万桶后,本周EIA原油库存增加了730万桶。美国劳工部公布的数据显示,美国截至4月27日当周初次申请失业金人数为20.8万人,高于前值20.7万人同时又低于预期的21万人;截至4月20日当周持续申请失业金人数为177.4万人,低于前值178.1万人。

下周美国经济数据发布安排如下:下周三(美东时间,下同)将公布周度抵押贷款申请报告、周度EIA原油库存报告以及3月商业批发库存数据等;下周四将公布周度EIA原油库存报告、最新申请失业金人数等;下周五将公布5月密歇根大学消费者预期指数。

(作者系标普道琼斯指数公司资深指数分析师 胡雨编译)

如何看待美联储官员密集发声放鸽称「需要平衡过度收紧和收紧不足的风险」?将会带来哪些影响?

这次放鸽的言论以及美债收益率的回落是因为市场对经济放缓的担忧。 将会带来的影响:1. 美债收益率的回落可能会导致贷款利率下降,这将使借款变得更便宜,促进消费和投资。 2. 市场对经济放缓的担忧可能会减轻,投资者更倾向于承担风险,并将资金流向风险资产,如股票市场。 3. 美债收益率的回落可能导致投资者将资金转移到其他国家的债券市场,从而导致美元走弱。 4. 债券收益率下降可能意味着市场对通胀的预期下降,因为债券市场通常反映了市场对未来通胀的预期。 总体而言,美债收益率的回落可能会对经济和金融市场产生一系列影响,包括对贷款利率、资产价格和货币市场等方面的影响。 通货紧缩是指经济中货币供应量不足,导致物价普遍下跌的现象。 在通货紧缩环境中,尽管存在一定的经济风险,但也会出现一些投资机遇。 本文将从风险和机遇两个方面探讨通货紧缩对市场的影响,并提出如何抓住市场波动的建议。 第一部分:通货紧缩带来的风险减少需求:通货紧缩使得消费者普遍预期物价将下跌,因此他们可能会减少购买行为,这可能对企业的销售额产生负面影响。 债务压力增加:由于物价下降,贷款人偿还债务的实际成本增加,这可能导致企业和个人的债务压力增大。 第二部分:通货紧缩中的投资机遇低通胀债券:在通货紧缩时期,中央银行通常会降低利率以刺激经济,这会带动债券价格上涨。 购买低通胀债券可以获得相对较高的收益。 资产重估机会:在通货紧缩时期,企业和资产的价值可能会被低估。 投资者可以寻找那些具备长期潜力,但目前被低估的企业或资产,以期待在复苏时获得较高的回报。 第三部分:抓住市场波动的建议多元化投资:在通货紧缩环境中,市场波动可能增加,因此建议将资金分散投资于不同的资产类别,以降低风险。 寻找稳定行业:某些行业,在通货紧缩时期仍然能够保持相对稳定的需求,如基本消费品、医疗保健和公用事业等。 投资者可以考虑配置这些行业的股票或基金。 长期投资策略:通货紧缩是一个长期的经济周期,因此投资者应该采取长期的投资策略,耐心持有优质资产,以获得更好的回报。 寻求专业咨询:如果对市场波动和投资决策感到不确定,可以咨询专业的财务顾问或投资顾问,他们会根据市场情况提供明智的建议。 结论:通货紧缩带来了一定的风险,但也为投资者提供了一些机遇。 通过了解风险和机遇,多元化投资,寻找稳定行业,采取长期策略,并寻求专业咨询,投资者可以更好地抓住通货紧缩时期的市场波动,获得较好的投资回报。 然而,每个人的情况各有不同,应根据自身情况进行评估,并在投资前充分了解相关风险和注意事项。

美联储将进退两难?这一重要数据即将公布

上周,公司财报、最新经济数据及部分美联储官员偏“鹰派”的表态,令美国股市承压震荡下行。不过,凭借周五的反弹,纳指上周累计上涨0.55%,道指和标普500指数则是分别累计下跌2.70%和0.66%。

上周国际油价累计上涨

原油市场方面,上周公布的中国2022年经济年报多项数据增幅高出市场预期,不少华尔街投行认为,中国经济有望以超过此前预期的速度复苏,进而带动全球石油需求增长。这一预期成为推动上周油价上行的主要原因,其中纽约油价累涨1.81%,布伦特油价累涨2.76%

本周市场聚焦欧美PMI数据

美国最新PCE指数引关注

数据面上,本周投资者将重点关注欧美PMI数据。当地时间本周二,美国将公布1月制造业PMI初值,欧元区和英国也将公布1月PMI数据。目前经济学家普遍预计欧美主要经济体1月PMI初值将有所回升。有分析认为,虽然欧美经济仍处于收缩区间,但收缩速度有所放缓,因此有分析师将其视为欧美经济实现软着陆的最新迹象。

另外,美联储衡量通胀的重要指标——个人消费支出、也就是PCE价格指数将于本周五公布,分析师预计,美国去年12月PCE指数的同比增幅将降至5%,或将创下2021年10月以来最低水平。不过鉴于美国的通胀率仍远高于美联储2%的目标值,因此有分析认为,在经济软着陆的过程中,美国的通胀率可能下行到4%或5%左右的水平然后停滞不前,届时美联储可能会面临进退两难的局面。

本周投资者重点关注日本

欧洲和加拿大央行最新动态

央行方面,本周一日本央行将公布去年12月货币政策会议纪要。本周二,欧洲央行行长拉加德将发表讲话,她在稍早前曾表示,将进一步加息,并承诺会将高利率坚持到底,称市场不要对欧洲央行将很快放缓加息抱有幻想。另外,本周三加拿大央行将公布最新的利率决议。

此外,美股去年第四季度财报季也将于本周迎来高潮,特斯拉、微软、英特尔等科技巨头将陆续公布财报,分析师普遍预计美联储激进加息对这些科技企业盈利的冲击将会进一步显现。

“鸽”声又起,降息稳了?

隔夜美国股市全线上涨,三大股指都刷新了 历史 纪录,乐观情绪也使得欧洲股市出现大涨。

那么,是什么因素促使美国股市再创新高?欧央行下一步降息几乎没有太大悬念?对此,CNBC 财经 评论员叶文多进行了分析。

美国三大股指创新高

2019-061-04

△央视 财经 《国际 财经 报道》栏目视频

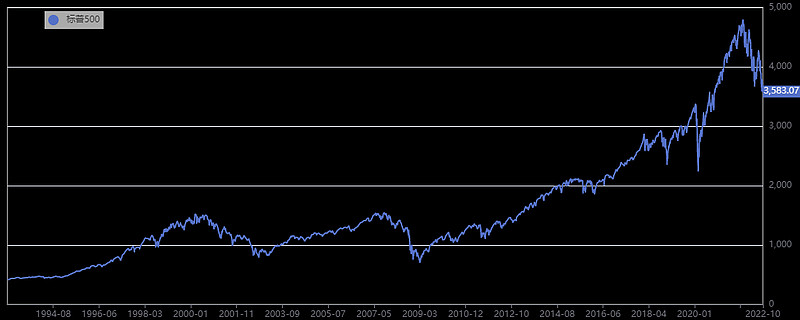

隔夜华尔街股市虽然因为美国独立日国庆假期而缩短了交易时间,但上涨势头却非常强劲。 三大主要股指都刷新了最高 历史 纪录 ,其中,标普500指数已经逼近2996点,3000点的整数点位指日可破。

美股大涨,因为啥?

华尔街股市大涨的最直接原因就是, 隔夜美国市场上公布的两份就业相关数据都没有达到预期。 据了解,就业情况是美联储制定货币政策最主要的参考因素之一,因此, 就业的疲弱可以说直接强化了市场对于美联储降息的预期。

除了经济数据方面, 导致降息预期升温的还有特朗普的最新动作。 当地时间周二, 特朗普宣布计划提名两名经济学家加入美联储理事会担任理事, 他们分别是圣路易斯联储执行副行长克里斯托弗·沃勒(Christopher Waller)和欧洲复兴开发银行美国执行董事,并曾为特朗普竞选担任经济顾问的朱迪·谢尔顿(Judy Shelton)。

这两人都被视作是货币政策上的鸽派人士,在近日接受采访时,谢尔顿甚至认为美联储应该将利率降至零附近。 有分析就指出,特朗普的这一做法其目的就是为了控制美国利率,使得美联储向他期待的低利率方向发展。

全球央行“放鸽” 美联储跟吗?

欧洲市场上最受瞩目的消息,莫过于现任国际货币基金组织总裁拉加德获得欧洲央行行长的提名了。

这一提名的意义不仅在于欧洲央行可能会出现 历史 上首位女性掌门人, 其更重要的市场意义则在于欧洲央行可能会进一步宽松 ,因为拉加德一直是宽松货币政策的倡导者。尤其是,欧洲经济近来增长乏力,所以, 欧央行下一步的降息也几乎没有太大悬念。

此前,印度、新西兰、澳大利亚等央行先后降息,美联储年内降息的可能性也越来越大。(详情见:降息,跟!王炸,出吗?)

6月4日,澳大利亚央行宣布降息25个基点,基准利率下调至1.25%,并创 历史 新低。值得注意的是,这是澳大利亚央行近三年来首次降息。

6月6日,印度央行货币政策委员会公布利率决议,宣布将基准利率下调25基点至5.75%,并将货币政策立场由“中性”改为“宽松”,维持存款储备金率4%不变。这也是继2月和4月后,印度央行年内第三次降息。

北京时间6月20日凌晨2时,美联储联邦公开市场委员会(FOMC)会议宣布维持2.25%-2.50%的利率不变,符合市场预期。上述决议公布后,芝商所的“美联储观察”工具显示,市场预计美联储必将在下月底的会议上降息,且降息25个基点的概率最大。

可以说, 全球主要央行都对宽松货币政策亮起了绿灯。 而今天, “鸽”声又起,这次,美联储降息稳了吗?