原标题:17家A股城商行年报扫描:营收、净利增速总体放缓,7家不良率低于1%

17家A股上市城商行2023年年报已全部披露。

从营收看,2023年,17家A股上市城商行中有12家实现正增长,5家出现负增长。

从归母净利润看,17家A股上市城商行中,有15家实现正增长,郑州银行、贵阳银行出现负增长。

从增速看,与2022年相比,2023年A股上市城商行营收、净利润增速总体均有所放缓。同时,净息差总体呈下行趋势。

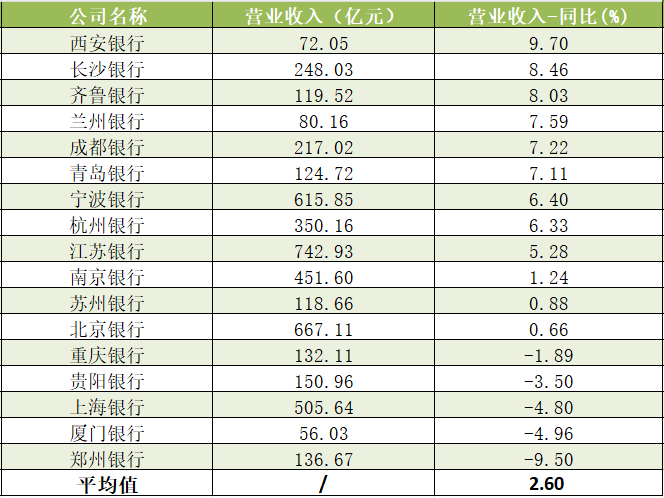

营收增速总体放缓,西安银行增速领跑

Wind数据显示,2023年,共有12家A股上市城商行营业实现正增长,5家出现负增长,平均增速2.6%。

西安银行营收同比增速领跑A股上市城商行。去年西安银行实现营业收入72.05亿元,同比增长9.7%,营收同比增速位列A股城商行之首。

除西安银行外,长沙银行、齐鲁银行、兰州银行、成都银行、青岛银行、宁波银行、杭州银行、江苏银行8家A股上市城商行去年营收同比增逾5%,分别为8.46%、8.03%、7.59%、7.22%、7.11%、6.4%、6.33%、5.28%。南京银行、苏州银行、北京银行3家A股上市城商行去年营收略有增长,同比分别增长1.24%、0.88%、0.66%。

同时,有5家A上市城商行营收出现负增长,为重庆银行、贵阳银行、上海银行、厦门银行、郑州银行,其营收同比分别下降1.89%、3.5%、4.8%、4.96%、9.5%。

与2022年相比,2023年A股上市城商行营收平均增速有所放缓,为2.6%。Wind数据显示,2022年,A股上市城商行营业收入平均增速为4.52%,有11家A股上市城商行营业收入实现正增长,4家A股上市城商行营业收入出现负增长。其中,杭州银行营业收入同比增长12.16%,增速领跑2022年A股上市城商行;西安银行营业收入同比下降8.82%,营业收入增速居末。

归母净利润增速总体放缓,杭州银行净利增速领跑

从归母净利润看,2023年,15家A股上市城商行净利润实现正增长,2家出现负增长,平均增速6.63%。

杭州银行净利润增速领跑A股上市城商行。2023年,杭州银行实现归母净利润143.83亿元,同比增长23.15%,增速居A股上市城商行之首。

除杭州银行外,齐鲁银行、苏州银行、成都银行、青岛银行、江苏银行、宁波银行去年净利增逾10%,表现不俗。具体看,去年齐鲁银行、苏州银行、成都银行、青岛银行净利增逾15%,分别为18.02%、17.41%、16.22%、15.11%;江苏银行、宁波银行净利润同比增逾10%,分别为13.25%、10.66%。

另有8家A股上市城商行净利润实现了一定程度的正增长。其中,长沙银行、兰州银行、厦门银行去年净利润同比增逾5%,分别为9.57%、7.5%、6.3%;北京银行、西安银行、重庆银行、上海银行、南京银行去年净利润同比分别增长3.49%、1.56%、1.27%、1.19%、0.51%。

贵阳银行、郑州银行去年净利润出现负增长。具体看,贵阳银行去年实现归母净利润55.62亿元,同比下降8.92%;郑州银行实现归母净利润18.5亿元,同比下降23.62%。

与2022年相比,2023年,A股上市城商行净利润平均增速有所放缓,为6.63%。Wind数据显示,2022年,17家A股上市城商行净利润平均增速为10.64%,共有15家A股上市城商行净利润实现正增长,2家A股上市城商行归母净利润出现负增长。其中,江苏银行净利润增速以28.9%领跑2022年A股上市城商行,郑州银行净利润增速则以-24.92%居末。

资产总额增速总体放缓,8家A股城商行规模高于1万亿元

从资产总额看,截至2023年末,共有8家A股城商行资产总额超过1万亿元。其中,北京银行、江苏银行、上海银行资产总额高于3万亿元,分别为37486.79亿元、34033.62亿元、30855.16亿元;宁波银行、南京银行资产总额突破2万亿元,分别为27116.62亿元、22882.76亿元;杭州银行、成都银行、长沙银行资产总额高于1万亿元,分别为18413.31亿元、10912.43亿元、10200.33亿元。

2023年,17家A股城商行资产总额均实现正增长。其中,齐鲁银行、成都银行资产总额增逾15%,分别为19.53%、18.92%。

不过,与2022年相比,2023年,A股上市城商行规模增速有所放缓。Wind数据显示,2023年,A股城商行资产总额平均增速为11.31%,较2022年下降1.04个百分点。

净息差整体下行,青岛银行净息差逆势提升

2023年,A股上市城商行净息差算术平均值为1.73%,较2022年下降0.19个百分点。17家A股上市城商行中,有16家净息差出现下滑,仅1家净息差有所提高。

青岛银行是唯一一家2023年净息差上升的A股上市城商行。2023年,青岛银行净息差为1.83%,较2022年提高0.07个百分点。

对此,青岛银行在年报中解释称,在市场利率整体下行、让利实体经济力度加大的背景下,青岛银行持续调整生息资产和计息负债结构,贷款和投资平均余额占比提高,应付债券平均余额占比下降,同时,严控存款和应付债券成本率,计息负债成本率下降,从而对冲了资产收益率下行、存款规模增长的影响,实现净息差的提高。

除青岛银行外,其余16家A股上市城商行去年净息差均出现不同程度下滑。其中,江苏银行去年净息差为1.98%,较2022年下降0.34个百分点,降幅居A股上市城商行之首。

7家A股上市城商行净息差降幅超0.2个百分点。其中,西安银行、厦门银行、成都银行去年净息差分别较2022年分别下降0.29个百分点、0.25个百分点、0.23个百分点;北京银行、齐鲁银行、重庆银行去年净息差较2022年下降0.22个百分点;上海银行去年净息差较2022年下降0.2个百分点。

8家A股上市城商行去年净息差降幅超0.1个百分点。杭州银行、苏州银行、郑州银行去年净息差较2022年下降0.19个百分点,贵阳银行、南京银行、宁波银行、兰州银行、长沙银行去年净息差较2022年分别下降0.16个百分点、0.15个百分点、0.14个百分点、0.12个百分点、0.1个百分点。

7家A股城商行不良率低于1%

从资产质量看,截至2023年,有7家A股上市城商行不良贷款率低于1%。其中,成都银行不良贷款率为0.68%,厦门银行、杭州银行、宁波银行不良贷款率均为0.76%,苏州银行、南京银行、江苏银行不良贷款率分别为0.84%、0.9%、0.91%。

与之对应,上述7家A股上市城商行去年拨备覆盖率维持在较优水平。杭州银行、苏州银行、成都银行去年拨备覆盖率突破500%,分别为561.42%、522.77%、504.29%,宁波银行、厦门银行拨备覆盖率超400%,分别为461.04%、412.89%,江苏银行、南京银行拨备覆盖率分别为378.13%、360.58%。此外,长沙银行、齐鲁银行拨备覆盖率同样超过300%,分别为314.21%、303.58%。

截至2023年末,有3家A股上市城商行不良贷款率高于1.5%,为贵阳银行、兰州银行、郑州银行,其不良贷款率分别为1.59%、1.73%、1.87%。

与2022年相比,2023年A股上市城商行不良贷款率有所下降。Wind数据显示,2023年,17家A股上市城商行不良贷款率算数平均值为1.15%,较2022年下降0.02个百分点。

17家乳企中报透视:行业暗流涌动,伊利蒙牛千亿目标谁先达阵?

中国乳制品行业的竞争格局未有太大变化,伊利股份、蒙牛乳业两大头部公司的竞争态势依然胶着,不过伊利股份头部地位更趋稳固,且更有机会率先达成千亿营收目标。而众二三线乳企在勉力前进的同时,也力争在细分市场占得一席之地

《投资时报》研究员 周运寻

2019年上半年,乳业公司陷入多事之秋。

因拖欠奶款,科迪乳业()已遭深交所多次问询且被证监会立案调查,光明乳业()南京分公司近日亦被曝出存在向送奶工“压奶”的情况。而近年来业绩高速增长的澳优()则被做空机构“狙击”,行业双寡头之一的蒙牛乳业()亦与君乐宝分道扬镳。

暗流涌动之下,中国乳制品行业的竞争格局仍未有太大变化,伊利股份()、蒙牛乳业两大头部公司的竞争态势依然胶着,众二三线乳企勉力前进的同时,也力争在细分市场占得一席之地。

2019中报季披露结束,《投资时报》研究员查阅A股及港股17家主要乳品企业财务数据注意到,相较于蒙牛,伊利的头部地位更加稳固,无论在营收、利润、销售费用还是净资产收益率方面,伊利的领先趋势均非常明显。而二线乳企在诸如销售毛利率、销售净利率、销售费用占总收入比例等指标上则呈现出较好状况。

于“2020年达成千亿营收”是伊利及蒙牛双双放出的豪言。行业分析人士认为,鉴于伊利股份市场份额、营收利润持续高速增长,进可攻退可守,其大概率将先于蒙牛实现千亿目标。

一线恒强 二线追赶

2019年中报情况显示,中国乳品行业前三名依然被伊利股份、蒙牛乳业、光明乳业占据,且三家公司半年度营业总收入均超百亿元,分别实现450.71亿元、399.48亿元及110.90亿元,总营收同比增长率分别为12.84%、15.60%及3.36%。

三元股份()、澳优、新乳业()、现代牧业()2019上半年总营收均超过20亿元,分别实现41.73亿元、31.53亿元、27.10亿元、25.74亿元,雅士利国际()、贝因美()、中国圣牧()则分别以17.54亿元、12.96亿元、12.01亿元营收紧随其后,位列超10亿元梯队。

而皇氏集团()、天润乳业()、妙可蓝多()、中地乳业()、燕塘乳业()、科迪乳业、庄园牧场()总营收分别实现9.83亿元、8.23亿元、7.14亿元、7.06亿元、6.99亿元、6.35亿元及3.97亿元。

尽管2019年上半年除皇氏集团外的其他16家乳制品企业均实现正向增长,但若拉长时间轴观察近三年指标可以发现,能够连续实现半年度超10%营收增速的乳企只有三家,除去前述提到的伊利股份外,澳优及天润乳业是另外两家公司。

在羊奶粉领域较为领先的澳优近年来营收增长迅速,2017年至2019年半年度总营收增速分别实现35.73%、52.35%及21.44%。或因如此快速的增长,今年8月该公司受到沽空机构Blue Orca Capital连续两次狙击。8月15日首份沽空报告发布后,澳优乳业股价直挫20%。此后该公司紧急停牌并三发公告予以澄清,其股价也有所回升,截至9月9日,澳优乳业收于12.24港元/股,较首轮被沽空当日上浮26%。

此外,新疆乳企天润乳业总营收增速也连续多年超过10%,不过38.42%、20.47%、13.42%的半年度增速呈逐年下降趋势,其营收增长略显疲态。

从净利润方面来看,伊利股份和蒙牛乳业以一骑绝尘的方式将其他乳企远远甩在身后,二者半年度净利润分别实现37.81亿元、20.77亿元,排名第三的光明乳业半年度净利仅实现3.67亿元,三元股份则为1.84亿元。从前两强来看,伊利股份的利润仍高出蒙牛乳业近一倍,不过这一趋势已有所收窄。

销售毛利率方面,两强的领先优势则没有那么明显。仅从2019年上半年来看,澳优、贝因美及雅士利国际的销售毛利率均40%以上,分别达到52.07%、51.49%及44.01%,蒙牛乳业、伊利股份、中国圣牧、燕塘乳业、新乳业也均维持在39.09%、38.12%、37.02%、34.88%、34.16%的高位。

销售净利率上,2019年上半年科迪乳业、燕塘乳业、天润乳业、伊利股份、澳优相关指标均超过8%,分别为12.66%、9.90%、9.79%、8.49%、8.08%。

乳制品行业素来都是营销及促销竞争最为胶着的市场,越是头部公司越能够发挥其规模效应。从2019年上半年销售费用来看,蒙牛及伊利的相关指标均超百亿元,光明乳业和三元股份的销售投入也达到超10亿元级别。

在销售费用占总营收比例方面,总营收大幅落后于伊利的蒙牛自2011年开始逐渐加大费用投入力度,2018年及2019年上半年销售费用占总营收比例均超过28%,而伊利也始终保持着25%左右的销售投入比例。

不过,贝因美及雅士利国际的该指标要远高于伊利及蒙牛,贝因美2017上半年至2019年上半年销售费用占总营收比分别为51.55%、36.13%及43.66%,雅士利国际该指标亦分别高达50.66%、37.97%及35.07%。二者的半年度销售费用投入均在5亿元上下浮动。

净资产收益率方面,伊利股份则再度占据头名,2017年上半年至2019年上半年,伊利股份净资产收益率分别为14.68%、13.89%、14.18%,成为连续三个年度该指标超过10%的唯一乳企。

伊利大概率率先实现千亿目标

观察17家乳企半年度数据可以注意到,整体来看,乳业行业市场格局未有太大变动,伊利股份持续巩固其乳业市场当之无愧的领军者地位,无论从营收、利润还是未来成长空间来看,都拥有着其他公司难以匹敌的强大竞争力。不过,蒙牛乳业的强势追赶亦不容小觑,二者又均提出2020年实现千亿营收的目标,当前状况下,谁将率先达阵?

数据显示,2019年上半年伊利股份实现营收450.71亿元,净利润37.98亿元;蒙牛乳业实现营收398.57亿元,净利润20.77亿元。营收方面,二者相差超50亿元;盈利方面,二者相差近一倍。而从细分业务来看,伊利股份亦全面领先。

《投资时报》研究员注意到,今年上半年,蒙牛乳业的增长主要来自于液态奶和奶粉两大业务的带动,其液态奶业务收入实现331.1亿元同比增长14.4%,奶粉业务实现收入42.4亿元,同比增长43.8%,而冰激凌业务收入达21.9亿元,同比下滑2.4%。同期,伊利的“金典”“安慕希”“畅轻”“每益添”“Joy Day”“金领冠”“巧乐兹”“甄稀”“畅意100%”等重点产品销售收入同比增长均高达30%。同时,新品销售收入占比17.4%,较2018年提高2.6个百分点,电商业务同比亦增长31.94%。

有分析显示,蒙牛乳业今年上半年营收大幅增长得益于其强势促销策略。蒙牛新任总裁卢敏放于2016年9月正式上任后开启了全新改革措施:修复毛利率、提升品牌力、加强渠道下沉、弥补大单品短板。2017 年以来蒙牛毛利率持续修复,品牌力和渠道补短板方面也已有成效。

不过,对于蒙牛来说,与伊利收入差距的弥补将是一场旷日之战。

一方面,伊利渠道网络更为细密。较早实施多级分销模式的伊利,截至2019年6月常温液态奶的市场渗透率为83.9%,同比提升2.7个百分点,其中,三四线城市的渗透率为86.2%,同比提升2.3个百分点。

另一方面,伊利的国际化和多元化布局更为完善。从雀巢等国际乳制品巨头的经验看,国际化是一家企业由大到强的必由之路,而以新西兰为主的“全球资源”网,以欧美为主的“全球创新”网,以东南亚为主的“全球市场”网,已经为伊利的国际化策略打下坚实基础。

对于伊利股份来说,计划到2020年达到全球乳业五强,销售收入超过1000亿元,意味着伊利的乳业收入要超过包括Fonterra(恒天然)、FrieslandCampina(荷兰皇家菲仕兰)、Arla Foods(丹麦欧世)和Saputo(加拿大萨普托)在内的全球领先乳制品企业。而从今年上半年超450亿元营收来看,伊利股份2019年全年实现900亿营收应是大概率事件,在此基础上,2020年实现1000亿元目标可谓行稳即至。

相比于伊利的从容,蒙牛则显得有些紧迫。从蒙牛乳业上半年不足400亿元营收角度来看,要实现千亿目标,其2019及2020年的年度复合增长率需要在20%以上。这对蒙牛来说难度不小,更何况在失去君乐宝的情况下。

2010年,蒙牛耗资4.7亿元收购君乐宝51%的股权,至2018年,君乐宝实现营收130亿元。这其中,君乐宝为蒙牛贡献66.3亿元营收、3亿元净利润,这两项分别占到蒙牛总营收和净利润的10%左右。

而近日蒙牛已宣布作价40.11亿元出售君乐宝51%股权,交易完成后蒙牛不再拥有君乐宝任何股权。在失去君乐宝助力的情况下,蒙牛乳业要在2020年实现千亿目标,难度更趋加大。

独立乳业分析师宋亮表示,君乐宝脱离蒙牛后会对蒙牛的营收带来影响。目前国内乳业竞争两强的格局已经形成,市场竞争非常激烈,蒙牛要实现营收千亿目标,除了靠内生增长,行业并购等也是重要途径。

17家民营银行业绩出炉:11家净利正增长,2家不良率下降

澎湃新闻记者 陈佩珍

从2014年12月腾讯等企业发起设立的国内首家民营银行微众银行成立以来,民营银行已经有6年多 历史 。截至目前,国内一共有19家民营银行获批开业。除了辽宁振兴银行和无锡锡商银行,其余17家民营银行2020年年报均已披露完毕。

17家已经披露2020年年报的民营银行业绩显示:营业收入方面,2020年,15家民营银行实现营业收入正增长,仅天津金城银行和四川新网银行2家营业收入同比负增长。净利润方面,去年,11家民营银行实现净利润正增长;江西裕民银行是去年唯一亏损的民营银行,不过其亏损额度同比有所缩小。

从资产质量来看,2020年17家民营银行15家不良贷款率上升,仅微众银行、新安银行实现不良率下降。

微众银行、网商银行资产规模超3000亿

从资产规模来看,微众银行和网商银行资产规模在民营银行中遥遥领先。微众银行2020年年报显示,截至2020年末,微众银行资产总额为3464.30亿元,同比增长约19%。2020年,微众银行的营业收入为198.81亿元,同比增长33.70%;净利润为49.57亿元,同比增长25.49%。

值得一提的是,去年仅2家民营银行不良贷款率下降,微众银行是其中1家。截至2020年末,微众银行的不良贷款率为1.20%,同比下降0.04个百分点。

网商银行2020年年报显示,截至2020年末,网商银行的资产规模为3112.56亿元,同比增长约123%。2020年,网商银行的营业收入为86.18亿元,同比增长30.03%;净利润为12.85亿元,同比增长2.8%。

不过,在资产质量方面,面对疫情冲击,网商银行的不良率从2019年末的1.3%升至2020年末的1.52%。

2家民营银行去年营收负增长

从统计的数据来看,天津金城银行和四川新网银行是去年营业收入负增长的2家民营银行。金城银行2020年年报显示,截至2020年末,金城银行的资产总额为256.44亿元。2020年,金城银行的营业收入为5.78亿元,同比下降21.57%;净利润为0.43亿元,同比下降74.71%。

澎湃新闻观察到,金城银行于近期迎来了空缺三年的行长。5月21日,金城银行官网公告显示,根据天津金城银行股份有限公司第二届董事会第一次会议决议,并经中国银保监会天津监管局核准,聘任温树海担任金城银行行长。

金城银行新任行长温树海曾任周鸿祎旗下的360数科首席战略官、副总裁。同属周鸿祎旗下的三六零安全 科技 股份有限公司(三六零,)于去年8月获批成为金城银行第一大股东,持股30%。

新网银行2020年年报显示,截至2020年末,新网银行的资产总额为405.61亿元。2020年新网银行的营业收入为23.57亿元,同比减少12.09%;净利润为7.06亿元,同比下降37.69%。

截至2020年末,新网银行的不良贷款率为1.19%,同比上升0.59个百分点;拨备覆盖率为334.51%,同比下降190.73个百分点;资本充足率为18.26%,同比提升3.06个百分点。

江西裕民银行去年亏损0.82亿元

从净利润来看,去年17家民营银行只有江西裕民银行还处于亏损状态。裕民银行于2019年5月20日获中国银保监会批准筹建,2019年9月27日获中国银保监会江西监管局批准开业,注册资本20亿元。

裕民银行2020年年报显示,截至2020年末,裕民银行的资产总额为123.13亿元,较年初增加62.07亿元,增长101.64%。2020年,裕民银行实现营业收入1.87亿元,同比增长750%;净利润为亏损0.82亿元,2019年该行净利润为亏损0.92亿元。

截至2020年末,裕民银行的资本充足率为21.15%,拨备覆盖率为7264.66%,不良贷款率为0.04%。

新安银行不良率下降幅度最大

资产质量方面,去年,已发布2020年年报的17家民营银行15家不良率提升,仅微众银行和安徽新安银行不良率下降,其中新安银行的不良率下降幅度最大。

新安银行2020年年报显示,截至2020年末,新安银行的资产总额为184.07亿元。2020年,新安银行的营业收入为2.34亿元,同比增长50%;净利润为0.45亿元,同比增长663.25%。

资产质量方面,截至2020年末,新安银行的不良贷款率为0.96%,同比下降0.70个百分点;拨备覆盖率为263.52%,同比增长112.13个百分点。

新安银行由安徽省南翔贸易(集团)有限公司、安徽金彩牛实业集团有限公司、合肥华泰集团股份有限公司、安徽中辰投资控股有限公司四家企业联合发起设立,是银保监会批准成立的全国第9家民营银行,也是安徽省首家民营银行,于2017年11月18日正式开业,初始注册资本20亿元。

校对:丁晓

11家中小银行中报扫描:有银行“缩表”,8家净利下滑

今年上半年,银行业在支持实体经济复苏方面发挥了至关重要的作用,一定程度上支持了消费者的信心,但疫情的冲击和让利实体经济的政策举措令银行业经营面临挑战,盈利能力承压。

在上述11家银行中,有8家银行净利润同比下滑,山东、山西的部分农商行净利润下滑超过50%。在另外3家净利润同比增长的银行中,增速也较缓慢,均呈个位数增长。

部分银行出现“缩表”

今年一季度,受新冠疫情冲击,GDP同比增长-6.8%。银行是顺周期行业,部分中小银行出现缩表。数据显示,广东肇庆农商行上半年末总资产规模为451亿元,较年初下降1%,浙江余杭农商行上半年末总资产规模为1277亿元,较年初下降1.5%。另外9家银行今年上半年的资产规模变化不大,大多数较年初有个位数的增长。

分析人士称,2017年之后,受“金融去杠杆”政策导向以及MPA考核深入推进等因素影响,我国商业银行资产负债相较于前些年的快速扩张有所放缓。但截至2019年末,银行业总资产282.5万亿元,依然比上年同期增长8.1%。现在,一些经济较为发达的地区,例如浙江、广东地区,一些银行开始缩表,可能透露出经济发展不如以前那么活跃。

另一银行业人士称,近年来,部分农村金融机构受当地区域经济体量小、自身资本规模小,无法支持大中型项目资金需求等因素制约,贷款增长乏力,通过联合当地其他金融机构投放异地银(社)团贷款。在目前的监管要求下,农村金融机构将继续坚守“三农”和小微企业市场定位,原则上“贷款不出县、资金不出省”,强化业务区域监管,农商银行异地贷款业务受到严格限制。疫情之下,一些中小银行更是找不到好的资产投放。

“此外,随着大型银行、城商行等金融机构业务下沉,出现‘拔尖’现象,农商行面临的同业竞争加剧,优质客户被一些大型银行抢走。再加上,实体经济低迷,农村金融机构信贷资产质量面临较大下行压力,尤其是位于区域经济结构单一或欠发达省份地区的银行,信用风险有加速爆发的趋势,资产质量面临较大压力。”上述人士称。

3家银行净利润增长

疫情之下,银行的盈利能力承压。在11家已公布半年报的银行中,8家银行净利润同比增长为负数,其中,吉林环城农商行上半年实现净利润1.19亿元,同比增长-33%,山东莱州农商行实现净利润0.6亿元,同比增长-54%,广东肇庆农商行实现净利润1.7亿元,同比增长-46%。

吉林环城农商行成立于2002年4月,前身是吉林市环城农信联社,2013年7月经银监会批准改制。该行称,自身风险点主要在于,受金融监管趋严的影响,减少对同业资金的依赖,负债规模有所下降,在降杠杆过程中可能引发的流动性风险。

山东莱州农商行于2009年02月24日在烟台市工商行政管理局登记成立,该行股权较为分散,股东为153个,大股东为莱州市玉磊石材,持股3.6%。

除上述银行,两家山西地区的农商行净利润下滑幅度也较大。山西清徐农商行今年上半年实现净利润1.09亿元,同比下滑12%,山西盂县农商行上半年实现净利润0.32亿元,同比下滑58%。两家银行净利润下滑的原因都包括,部分企业客户出现经营困难,盈利能力不断恶化,逾期、欠息客户逐渐呈现增多趋势,不良贷款及逾期贷款规模均有所增长。

值得注意的是,近日,山西省多名金融监管官员及金融机构高层涉嫌违法违纪,正接受纪律审查和监察调查。

一家农商行高管称,今年商业银行将继续压缩收益较高的非标投资, LPR机制将引导银行以更低的利率为小微和民营企业提供贷款,银行整体净息差改善空间小;加之部分中小银行在资产质量下降压力下加大拨备计提力度,盈利压力不小。