定焦(dingjiaoone)原创

作者 | 黎明

编辑 | 魏佳

去年,有人给时任博世中国总裁的陈玉东送了一把刀,刀上五个大字:“快刀斩乱麻”。

送刀的人是吉利零部件采购公司总经理方成龙,他从博世采购汽车零部件,希望博世能降降价。

陈玉东秒懂: 这不是让他去“刀”别人,而是让他“自刀”。

那段时间,像博世这种给车企做配套的供应商日子不好过。车企是甲方,都在打价格战,吉利在外边挨完打,转身就来打博世这个乙方,博世是有苦说不说。

“甲方爸爸”中有一个例外——理想汽车。这一年理想可谓风头无两,L系列的几款车,不仅卖得多,还卖得贵,且不降价。销量节节攀升之下,公司有赚头,员工有奔头,供应商有搞头。那些给理想供货的零部件公司,都发展得很好。

今年初,理想董事长李想大手一挥:今年的销量目标提高到80万辆。话音未落,供应商马上跟着扩产、招人,步伐跟上。

没多久就发生了理想MEGA的P图事件。有人给理想的新车MEGA P了一张图,本来设计很前卫的一款车,一下就有了阴森的味道。随后,大量用户退单,理想的月销量大幅下滑,公司股价暴跌。

那些追高买入理想股票的投资人傻眼了,他们发动集体诉讼,要求理想汽车赔钱;刚买了2024款理想L系列和MEGA的车主也傻眼了,因为刚提完车就降价了;供应商在发愁,刚布置完产能和员工,这眼看着要减量了;员工也很慌,理想开始大裁员了……

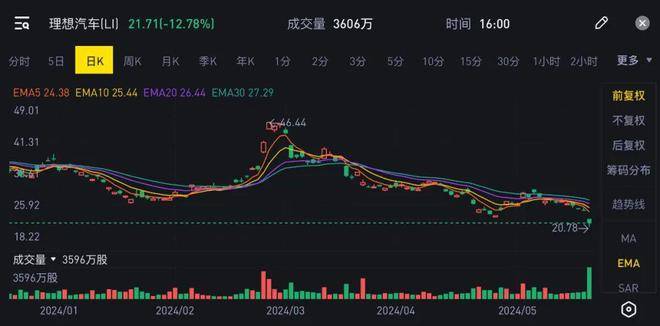

根据5月20日发布的财报, 理想一季度盈利闪崩,经营利润转负,车辆销售毛利率跌至20%以下。 财报发布后,理想股价大跌超过12%。

陈玉东的那把“刀”,如果给到理想,应该往哪砍呢?

MEGA拖累了理想的业绩

MEGA上市失利,是理想由盛转衰的开始。3月1日MEGA发布之后,理想的股价持续下跌,市值腰斩。

这的确是MEGA的锅。 MEGA不仅自己销量崩了,还影响了理想L系列的销售,进一步影响了公司的财务业绩。

首先是占用了公司资源。此前李想承认,理想MEGA节奏的混乱,让销售团队大幅减少了服务L系列用户的时间和精力,主力车型理想L8甚至连店面摆放的位置都没有了。

其次是损害了品牌形象。MEGA被P图恶搞,理想是受害方,但客观上确实影响了一些用户买车的“心情”。被P图植入的主观印象,是做多少精美的宣传片都极难挽回的。

MEGA上市的第一个月,只交付了3000多辆,距离“单月8000台销量,成为50万以上销量第一”的目标差了很远。而且目前来看,MEGA的销量没有太大起色。这不是竞品的问题,也不是产能的问题,完全就是产品自己的问题。

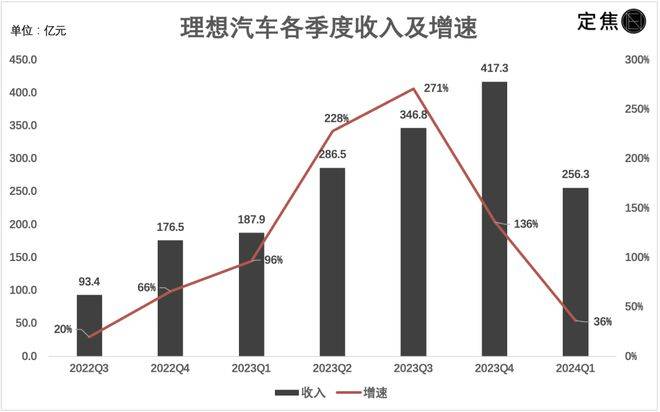

整个一季度,算上MEGA与预期销量的差额,以及被影响而减少的L系列销量, 理想一共少卖了大约2万辆车,少赚了60亿人民币。

这让理想的收入增速,从百分比前遥遥领先的三位数,降到了36%——一季度收入256.3亿元,近四个季度最低。

理想甚至亏钱了。一季度,理想产生经营亏损5.8亿元,去年同期是盈利4.1亿元,上个季度是盈利30.4亿元。落差太大了。

经营利润是最能反映企业真实经营情况的利润指标,它不受利息支出、投资收益等各种杂项的影响。经营利润转负,说明理想的压力确实很大。

但在账面上,理想的净利润是正的——10.69亿元的利息收入和投资收益,直接抵消了经营层面的亏损,最后在账面上还盈利5.9亿元。当然,下个季度这笔钱能有多少,就不好说了。

无论财务数字怎么变戏法,理想今年一季度的财务业绩,都是过去五个季度最差的。

还有一些账是很难算清楚的,比如MEGA的前期投入、沉没成本,以及对后续纯电车型开发的影响。汽车的产业链条很长,从产品定义、平台开发,到零部件定制采购,再到整车生产,以及最后的交付,一般要花费数年。这意味着今年我们看到的理想MEGA,很多成本是在前几年就砸下去了的。

如果这款车的销量一直不及预期,影响可不只是少卖几台车, 前期的研发成本如何分摊将会是个问题。 而很多成本,是收不回来了的。

这也是理想的业绩,在一季度受到这么大影响的原因之一。

降价“伤敌一千,自损八百”

一季度理想还干了一件事——降价。

之前理想一直不肯降价,或者不承认降价,一般是门店给出各种优惠让利,起售价却一直死死咬住不松口。 这么做,一是想多赚点,二是怕老车主闹事。

但为了给2024款理想L系列车型让路,今年1月,理想把老款车型降价了,幅度在3.3万-3.5万元。这在之前从未有过。

所以一季度卖出去的理想L9、L8、L7三款车,是历史上最便宜的,它们直接拉低了理想的单车售价,也降低了单车收入——从去年的34.9万元降到了30.2万元。请注意,这还是包含了MEGA的前提下,MEGA售价50多万,如果将它去掉,L系列的实际单车收入更低。

MEGA上市失利后,理想又做了一个艰难的决定,对刚上市不久的2024款理想L7、L8、L9与MEGA进行降价,幅度在1.8万-3万元。其中,明显定价过高的MEGA直降3万元。

降价的副作用很大,直接伤害毛利率。

毛利率=(销售收入-销售成本)/销售收入,代表企业的造血能力,是投资人最关注的指标之一。

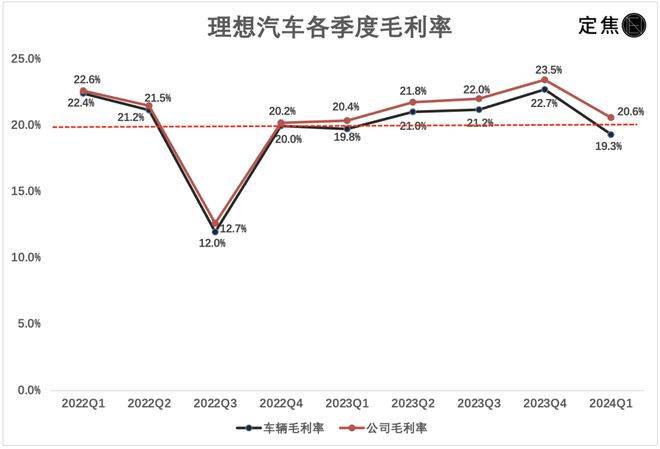

理想将20%设为公司的毛利率目标。李想曾说过,保持20个点以上的毛利率,企业才能健康地发展,在做任何长期投资的时候,才可以不怂。在年初财报会上,CFO李铁也重申了2024全年的毛利率目标“仍是保持在20%以上”。

一季度,理想的车辆销售毛利率降到了19.3%,跌破了20%的分界线,公司毛利率降到20.6%,勉强维持在20%之上。

了解了理想的毛利率变化,我们就能理解,为什么最近理想要裁员,甚至连被视为“长期投资”的智驾团队也未能幸免。

降价的车企也分为两种,一种是要面子的,会在意老车主的感受,给点权益和好处,弥补老车主遭背刺之后的心理落差;还有一种是不怕死的,任凭车主拉横幅闹事,管它洪水滔天。 理想,属于前者。

2024款L7、L8、L9以及MEGA降价后,理想拿出来一笔钱,给那些已提车的用户补偿。比如有人3月提了2024款L8 Max,4月这款车降价了2万,理想直接把这2万退给车主,现金打款。

客观地说, 钱进了腰包还能再掏出来的车企,真的不多。 厚道如蔚来,去年降价3万那波,也只是把换电权益拆分,给了老车主几万块钱的现金抵扣权益,“铁公鸡”特斯拉就更别提了。

降价补差价最大的一个问题,是这个窟窿谁来填。 有人简单测算了下,如果理想3月交付的都是2024款新车,要付出的现金补偿大约在4.8亿元左右。这是要直接从收入中减掉的。消息公布当天,理想港股股价一度跌超9%。

不过事情没那么简单。自己挖的坑,不一定自己填。就像我们在文章开头提到的,吉利不是给博世送了一把刀么? 供应链伙伴们降一降,一起扛,主机厂的压力就小了。

目前尚不明确这部分成本具体有多少,以及理想让供应商承担了多少,要到二季度财报中才会揭晓。

李想纠错,理想开始过紧日子

在推进纯电车型、推广理想MEGA的过程中,毫无疑问,理想犯错了。李想也很坦诚地进行了自我批评和反思,他说: “对于欲望的追求,让我们变成了自己讨厌的人。”

因为去年的成功,李想被神话了,以至于“从上至下过于关注销量和竞争,让欲望超越了价值”。

具体而言,理想对纯电战略节奏误判,错误的把理想MEGA的从0到1阶段(商业验证期)当成了从1到10阶段(高速发展期)进行经营。

这是很多创业公司容易犯的错,一上来就想做从10到100的阶段, 没有苹果的命(人和资源),得了苹果的病(胡乱招人和花钱)。

事实上早在多年前,李想就曾总结过,很多行业领先者在行业转型和技术转型的时候之所以不成功,也是因为不愿意再干从0到1的阶段。他特意强调,这是大企业转型失败的根源所在,也是后来者和新势力们的机会所在。

看来道理他都懂,但最后他还是踩了这个坑。

2021年结束的时候,理想有11901名员工,2022年底这个数字变成19396,去年底是31591。相当于 仅去年,理想就新增了12195名员工,比2021年的总人数还多。

MEGA第一个月的销量成绩出来后,理想宣布开启矩阵型组织2.0升级,同时进行多个部门组织架构调整,随后就是一轮全公司的人员优化,涉及人员可能超过5000人。根据公开信息,此次优化较多的部门是招聘部、销售服务运营部和智能驾驶部门。

全年销售80万辆的目标确定完不成,同时也不需要那么多人了。

对于二季度,理想给出的销量指引是10.5万辆至11万辆 ,4月份理想交付了25787辆,这意味着5月和6月的月交付量要达到4万辆左右。这个指引低于市场预期,导致理想在财报发布之后股价大跌。

好在李想是一位非常善于学习的CEO,具备极强的自我修正能力。调整组织架构、变更销售策略、推迟发布纯电SUV,这一整套纠错的动作坚定果决。

就像一位投资大佬说的, 改正错误要尽快,多大的代价都是最小的代价。

毕竟,理想还有资本,不像一些刚起步的车企,只有一次出牌的机会。4月刚上市的理想L6,承担着带领理想挣脱泥潭的重任。只是,接下来的一段时间,理想也要过紧日子了。

千禾酱油为何从超市消失?

近日,以“高端酱油”著称的千禾味业公布了其2020年的年度报告和2021年一季报。 根据财报数据显示,2020年全年,千禾味业的净利润为2.058亿,同比增长仅为3.81%,其中四季度单季度亏损了1811万,同比大幅下降129.47%;而其2021年一季报数据也不甚理想,净利润仅为3989万,同比下跌了43.34%。 在业绩大变脸的压力下,近期千禾味业的股价也是跌跌不休。 根数据统计显示,自2月份创出高点以来,其股价就开始持续下跌,在短短三个月左右的时间市值就已经蒸发了130亿,这让背后的投资者们损失惨重。 作为A股三大酱油股之一,在去年消费板块大涨的提振下,千禾味业的股价也是持续上涨,并一度被投资者吹捧为下一个海天味业。 当下,大消费板块的风口逐渐退去,千禾味业的业绩不及预期下,未来将走向何方?千禾味业业绩“暴雷”了?说起酱油,大部分人首先想到的可能是海天味业。 确实,海天味业的确是酱油行业的龙头。 不过,超市货架上除了大片的海天酱油之外,还有几款名叫千禾的酱油,虽然名气不大但也不容小觑。 千禾味业主打零添加酱油,定位为高端酱油品牌,凭借着这一差异化的定位,千禾味业在竞争激烈的酱油行业中逐渐站稳了脚跟。 自2016年上市以来,千禾味业的业绩和股价都保持着稳步的增长,在股价持续攀升的影响下,不少投资者更是放言其未来将有机会超越海天酱油,成为新的酱油一哥。 不过,来到2020年,看好千禾味业的投资者们,美梦恐怕要破碎了。 根据财报数据显示,其2020年四季度净利润巨亏了1811万,同比大幅下降了129.47%;2021年一季度业绩也不甚理想,净利润仅为3989万,同比下跌了43.34%。 至于业绩下降的原因,两个季度各不相同。 关于2020年四季度业绩暴雷,主要是计提了商誉及无形资产减值准备造成的。 在2019年8月,千禾味业以1.5亿元、溢价12.39倍收购了镇江金山寺100%股权,彼时其预估到2020年,镇江金山寺将实现营收8190万元,实现净利润649万元。 然而事实大大相反,2020年镇江金山寺仅实现营收4105万元,亏损更是达到了2554万元。 而也是由于业绩不达标,千禾味业对镇江金山寺计提了8994万元的减值损失,导致了2020年业绩突然“暴雷”。 至于2021年一季度业绩下降,费用增长则是主要的原因之一。 根据数据统计显示,其一季度公司期间费用率首次突破三成达到31.91%,大大压缩了经营的利润。 虽然千禾味业业绩下降的背后有众多原因,但不得不否认,这只昔日业绩稳步增长的白马股,如今也已经跌落了神坛。 资金疯狂出逃,大股东大额套现除了业绩下降之外,大股东、基金机构等大资金的疯狂出逃,也是千禾味业近期被诟病的原因。 根据数据统计,自从2019年股份解禁以来,千禾味业的大股东就开始了疯狂的减持行为。 在2019年3月初,原始股东刚刚迎来了股份解禁,当年年底第一大股东伍超群就宣布开始减持,彼时伍超群持有千禾味业42.64%的股份;随后的2020年1月中旬至6月中旬的五个月时间里,千禾味业实控人伍超群减持813万股,减持比达到1.72%,一共套现了2.44亿元。 这还不过是刚刚开始,一个月后,公司就再度发布了减持公告,董事长伍超群计划减持上限为1997万股、占公司3%的股份,而在两个月之后,这笔减持就完成了,伍超群再度套现了超过8亿元。 除此以外,二股东、伍超群的侄子伍建勇减持同样也不手软,在2020年半年报时,其还持股8175万股,占流通股的12.39%;但在9个月之后的2021年一季度,其持股数就下降到了6540万股,占流通股比例下降到了9.88%。 除了大股东之外,机构也在一季度疯狂减持。 根据股东数据显示,在2020年四季度时,持有千禾味业的基金家数达到了128家,持股数量为7282万;但到了2021年一季度,持有千禾味业的基金家数就只剩下了9家,持股数量也减少到了2898万。 那么,谁又将这些筹码接走了呢?根据数据显示,在2020年一季度时,千禾味业的股东数仅为1.92万户,但到了一年后的2021年一季度,千禾味业的股东数暴增至6.25万户,是前一年的接近4倍。

中南建设“业绩洗澡”,出清利空“死磕”短债

中南建设经历了业绩“大变脸”,亏得都没眼看了。 之所以亏得这么惨,主要是计提减值,从2020年的6亿,猛增到30多亿。 在这个时间点做这种操作,中南建设或有意为之。 首先,股市正处于 历史 低位,中南建设此时把业绩做到最差,算一种筑底行为。 更重要的是,中南建设想及时出清业绩方面的利空消息,此后可以“死磕”短债问题了。 毕竟,这关乎到房企的“生死”。 4月25日,中南建设发布了2021年年报。 数据显示,2021年中南建设实现营收792.1亿元,同比增长0.78%;归母净利润为-33.82亿元,较去年同期下降147.78%;归母扣非净利润为-40.36亿元,较去年同期下降171.51%。 自去年以来,房地产行业陷入前所未有的困境,众多房企的经营业绩遭遇重挫。 一众房企面临的普遍性难题,是“增收不增利”。 不过,毕竟身处房地产行业,再不济也是能赚到钱的,无非是赚得少点而言。 而此次中南建设发布的年报,算是给整个行业拖了后腿,不仅营收没有增长,还亏了三四十亿。 如此大的亏损,是市场始料未及的。 要知道,就在今年1月29日,中南建设发布了《2021年度业绩预计下降的公告》,称预计盈利为7.08亿元至21.23亿元。 不曾想,三个月后的今天,中南建设的业绩来了个“大变脸”。 对此,中南建设也做出了解释,称这一结果是因为“公司大幅增加了对各项应收款项和存货计提的减值准备38.6亿元,由此导致公司归母净利润产生亏损 33.82 亿元”。 中南建设总经理陈昱含对此还特意“感谢”了一把审计师事务所,大概意思是:多亏你们高要求、严把关,才使得公司呈现了真实的业绩数据。 计提减值没毛病,毕竟在去年,房地产行业遭遇寒冬,一众房企都出现了坏账和资产减值等问题。 可问题在于,中南建设如此巨额的计提减值来得太突然了。 以至于,深交所都不淡定了,随即给中南建设发去了问询函,核心内容就是:贵公司如此巨额的计提减值,合理不?都减哪了? 事实上,对于中南建设的业绩“大变脸”,市场分析人士直言不讳地表示:中南建设或涉嫌“业绩洗澡”。 这种猜测也是合理的。 毕竟,当前国内股市位于 历史 低位,房地产板块更是惨不忍睹。 在此背景下,中南建设不如一不做二不休,将亏损、坏账等不利消息一股脑释放出来。 股价都成这副鬼样子了,还能再糟糕到哪儿去? 另外,如今的业绩已然相当于摆烂了,到时候稍微有点起色,就能实现“业绩大增”的效果,何乐而不为? 这不,就在节前的最后一个交易日,中南建设股价涨停了。 不过,在笔者看来,中南建设选择此时出清业绩上的利空消息,还有另一番考量。 今年,绝大多数房企面临的主要任务,是如何解决债务问题,这直接关乎到房企的“生死”。 中南建设同样焦虑。 在此次业绩发布会上,除了业绩“大变脸”这个突发事件以外,中南建设谈及最多的,就是财务安全问题。 也对。 先把业绩上的不利消息出清,今年剩下的时间,中南建设就能“心无旁骛”地应对债务压力了。 事实上,中南建设的债务压力,早已出现诸多蛛丝马迹。 包括内部理财不付息、商票逾期不兑付等消息,不绝于耳。 不过,对于债务压力,中南建设倒是颇有信心。 陈昱含就表示,仍然有信心确保财务安全,目前公司账面资金224亿元,远大于一年内到期的公开债务17亿元。 那么,事实是这样吗? 从年报来看,中南建设的“三道红线”指标未见明显优化”:其净负债率93.16%,同比下降4.11个百分点;剔除预收账款后的资产负债率80.52%,同比增加0.76个百分点;现金短债比0.60。 就0.6倍的现金短债比来说,中南建设的短债压力着实不小。 而根据最近发布的一季报,中南建设的账面上的现金及现金等价物只有122.26亿元,而在同期,其短期借款有73.72亿元、应付票据有111.27亿元、一年内到期的非流动负债有113.55亿元。 计算可得,中南建设的短债缺口,有176.28亿元。 重压之下,中南建设必须做出反应。 而出售旗下物管企业,就是不得已为之的动作。 近日,华润万象生活发布收购中南服务的补充公告,将此前22.6亿元的收购代价,修订为24.9亿元。 也就是说,中南建设出售中南服务,能够多赚2亿多。 可这二十几亿对于176亿元的短债缺口而言,远远不够。 在此次业绩会上,陈昱含称,2022年中南建设的经营思路是“安全至上,尽我所能”,把现金流管理放在首要位置,保证核心业务稳定,早日走出困境。 “业绩洗澡”完成,腹背受敌的局面不会出现了,专心筹钱还债吧。

欧菲光业绩预期大变脸又暴雷,失去与苹果的合作对它打击有多大?

最近在网络上有一则很严重的消息掀起了网友们广大的讨论。原来是因为与苹果公司一直合作的供应链欧菲光竟然被苹果公司给踢掉了,这一点确实是掀起了轩然大波,很多人都想知道这对欧菲光来说会有着很严重了影响吗?

事情的发展是这样子的,在4月16号的时候,欧菲光发布了自己2020年业绩的修正公告。公司相关负责人对此表示,因为受到特定客户,供应商合作影响等原因,导致现在公司的股东净利润原因即在8.11~9.1亿元之间,但是净利润的亏损有着18.50亿的差额,这对公司来说产生了很严重的影响,完全是由盈转亏,导致公司遭受到了巨额的打击。

另外,不仅仅如此,根据公告显示,2020年的时候公司的营业总额收入为483.5亿元,与同其相比下滑了6.79%,营业亏损的额度比同期下滑了349.16%。利润额下滑了355.1%。从这些数据上来看,我们可以明显的看到欧菲光的营业额是遭受到了巨大的打击的,公司也因此产生了巨大的影响。而且不仅仅如此,相关负责人对此表示,在业绩预告和业绩快报披露以后,公司就已经被苹果公司终止了合作计划。也是因为这些相关的原因导致现在公司的亏损实在是过于严重,没有办法再进行相关的止损,不过,相比于此,公司负责人表示将会在短期之内重新塑造公司的营业额度,重新帮助公司走回正轨,这一点是非常完好的。

尽管这一次受到了苹果公司这样的对待,但是对欧菲光来说也不是一条唯一的绝路,相反还带来了另一条生机,因为摩根士丹利对此表示将会恢复跟踪欧菲光,欧菲光相关负责人表示也会进行其他相关业务的发展。